Alors que Seb avait dévoilé, en février dernier, ses résultats exceptionnels de l’année 2021, le groupe revient aujourd’hui sur un 1er trimestre 2022 également très concluant. En voici les chiffres à retenir :

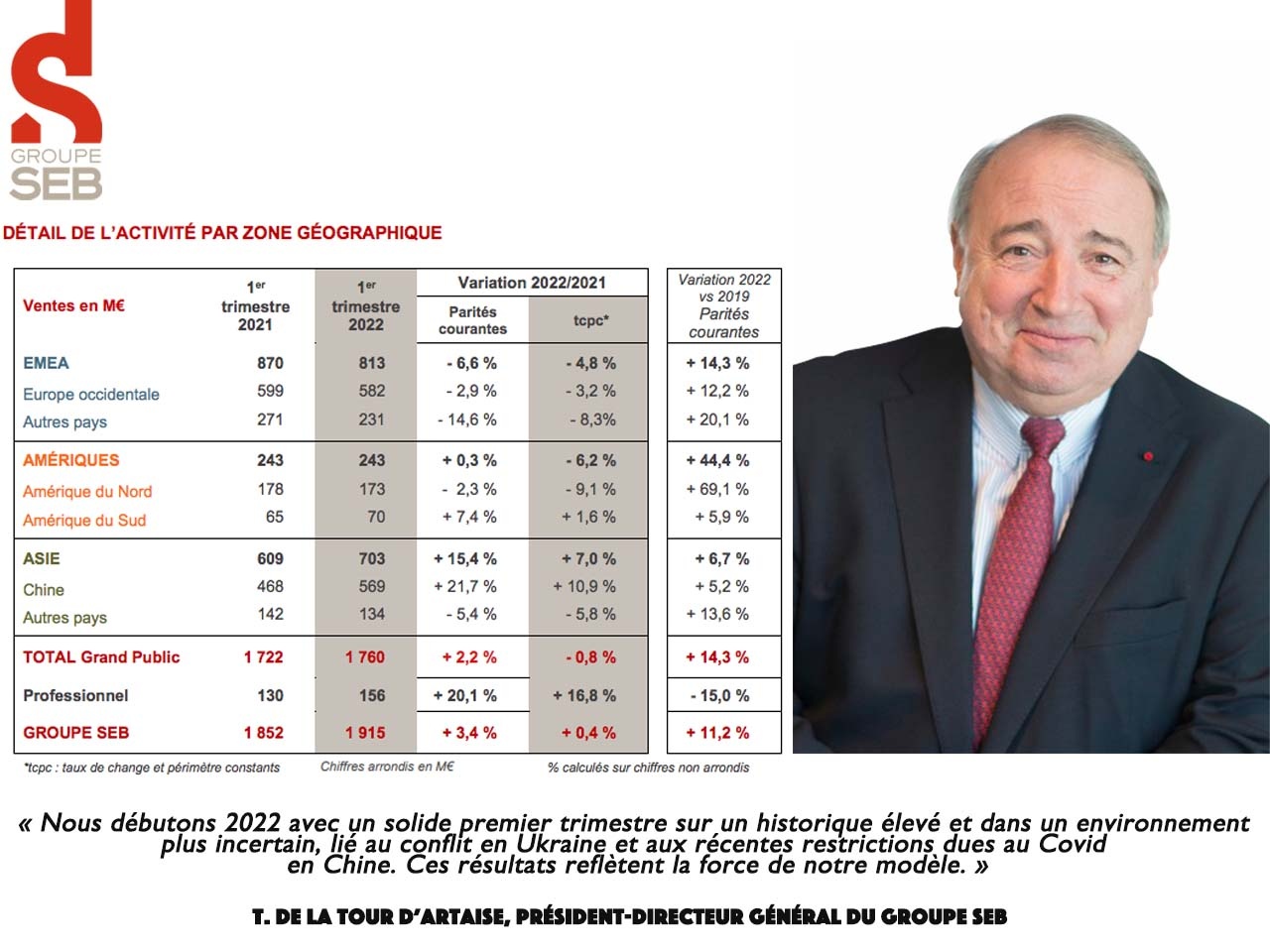

Ventes : 1 915 M€, + 3,4 % sur un 1 er trimestre 2021 record (+ 31 % à tcpc)

Croissance organique de + 0,4 %, incluant environ – 4 points d’effets RussieUkraine et de variations des programmes de fidélisation

Résultat Opérationnel d’Activité : 140 M€, 172 M€ à tcpc (198 M€ au 1er trimestre 2021)

Dette financière nette : 1 850 M€, + 385 M€ vs 31/03/2021

Ambition 2022 maintenue : croissance du chiffre d’affaires et progression du Résultat Opérationnel d’Activité

À cette occasion, T. de La Tour d’Artaise, Président-Directeur Général du Groupe SEB, déclare :

» Nous débutons 2022 avec un solide premier trimestre sur un historique élevé et dans un environnement plus incertain, lié au conflit en Ukraine et aux récentes restrictions dues au Covid en Chine. Ces résultats reflètent la force de notre modèle. Le Groupe a ainsi continué à surperformer le marché et à conforter ses positions. L’activité grand public est bien orientée, avec un chiffre d’affaires en hausse dans la plupart des pays. L’activité professionnelle enregistre une belle croissance à deux chiffres sur le trimestre, confirmant son redressement progressif et la reprise de plusieurs contrats importants. Tout en restant très vigilants à l’évolution des conditions géopolitiques et sanitaires mondiales, nous continuons à investir dans l’innovation et dans nos marques afin de soutenir la croissance et maintenir un mix prix favorable. Notre ambition pour 2022 – croissance du chiffre d’affaires et progression du Résultat Opérationnel d’Activité – reste inchangée. «

Commentaires généraux sur les ventes du groupe

Avec des ventes de 1 915 M€, en croissance de 3,4 % sur un historique 2021 élevé, le Groupe SEB a réalisé un bon début d’année dans un environnement marqué par la guerre en Ukraine, la résurgence de l’épidémie de Covid en Chine et au Japon, les enjeux persistants de chaîne d’approvisionnement et l’inflation.

Cette progression de 3,4 % inclut une croissance organique de + 0,4 % et un effet devises de + 3,0 %. L’effet périmètre est nul.

Ces performances doivent être mises en perspective d’un 1 er trimestre 2021 qui constitue une base de comparaison extrêmement exigeante, cumulant une dynamique d’activité exceptionnelle et d’importants programmes de fidélisation (représentant environ 50 M€). Ainsi :

- la croissance organique du 1er trimestre inclut environ – 4 % d’effets Russie-Ukraine et de variation des programmes de fidélisation ;

- les ventes du Groupe sont en croissance (publiée) de 11 % par rapport au 1er trimestre 2019, dernière base » normale «.

La trajectoire de développement du Groupe est saine et conforme à nos anticipations.

L’activité Grand Public a réalisé des ventes de 1 760 M€, en croissance de 2,2 % et en légère baisse (0,8 %) à tcpc, sur une base 2021 très élevée. Les ventes progressent par ailleurs de 14 % (base publiée) par rapport à 2019.

D’une façon générale, malgré une chaîne d’approvisionnement toujours perturbée, l’activité a été bien orientée et notre chiffre d’affaires s’est inscrit en hausse dans la grande majorité des pays, avec un effet mix-prix favorable. Le Groupe a ainsi continué à surperformer le marché et à consolider ses positions.

En termes de produits, l’entretien des sols (aspirateurs) a confirmé sa vitalité grâce à son large assortiment et à sa dynamique produit. Le lancement de XÔ a été très bien accueilli dans la distribution et le sell-out est très satisfaisant. Par ailleurs, les ventes en soin du linge renouent avec la croissance à la faveur du retour à une vie sociale plus normale. La demande est en revanche modérée en articles culinaires et en électrique culinaire, sur une base 2021 très haute incluant les programmes de fidélisation déjà mentionnés auparavant.

Les ventes de l’activité Professionnelle s’établissent pour le trimestre à 156 M€, en progression de plus de 20 %, incluant une croissance organique de + 16,8 %. Ces performances se rapportent à une base 2021 faible (secteur de l’hôtellerie-restauration majoritairement fermé) mais confirment le redressement progressif de l’activité courante, portée à la fois par l’équipement et le service.

Résultat opérationnel d’activité

On rappellera que le 1er trimestre n’est pas représentatif de la performance annuelle, du fait, notamment, de la saisonnalité de l’activité.

Le Résultat Opérationnel d’Activité (ROPA) du Groupe s’est élevé au 1er trimestre 2022 à 140 M€, incluant un effet devises de – 32 M€. A taux de change et périmètre constants, le ROPA au 31 mars 2020 est donc de 172 M€, contre un record historique de 198 M€ à fin mars 2021. Pour mémoire, le ROPA du 1er trimestre 2020 s’était établi, à l’inverse, à un niveau très faible, de 18 M€. La trajectoire sur trois ans de la rentabilité opérationnelle reflète la nature très atypique de l’activité sur la période. La marge opérationnelle pour les trois premiers mois s’élève ainsi à 7,3 % (9,2 % à tcpc) et s’explique principalement par les éléments suivants :

- une très bonne tenue de la marge brute ; les hausses de prix passées fin 2021 et l’amélioration constante du mix ont en effet permis de compenser les surcoûts relatifs aux matières premières et au fret, encore très limités au 1 er trimestre 2021 ;

- une augmentation de 50 M€ des investissements en moyens moteurs (innovation, marketing et publicité) et en frais commerciaux, représentant au total 260 points de base.

Dette au 31 mars 2022

Au 31 mars 2022, l’endettement financier net du Groupe s’élevait à 1 850 M€ (dont 339 M€ de dette IFRS 16), contre 1 465 M€ au 31 mars 2021 (dont 332 M€ de dette IFRS 16).

L’évolution de la dette nette provient en très grande parties de l’augmentation du besoin en fonds de roulement d’exploitation, liée à la politique de stocks élevés mise en oeuvre par le Groupe pour faire face aux problématiques persistantes de chaîne d’approvisionnement et servir au mieux ses clients.

La dette à moyen-long terme du Groupe est essentiellement à taux fixe.

De fait, notre situation financière est saine et s’appuie sur une structure de financement bien équilibrée en termes d’instruments et de maturité. On rappellera à ce titre qu’en décembre 2021, le Groupe a émis un nouveau Schuldschein, de 350 M€, et a procédé au renouvellement de sa ligne de crédit syndiquée, pour un montant de 990 M€. Ces opérations ont permis notamment d’allonger la maturité moyenne de sa dette et de bénéficier de conditions de financement très attractives.

Perspectives

Le Groupe est très vigilant quant à la situation géopolitique et sanitaire. Il met en oeuvre l’ensemble des mesures lui permettant de s’adapter à l’évolution de l’environnement économique international. Dans ce contexte le Groupe SEB maintient pour 2022 son ambition de croissance du chiffre d’affaires et de progression du Résultat Opérationnel d’Activité.

Il table notamment sur une amélioration progressive de la conjoncture ainsi que sur sa dynamique d’innovation et sa puissance commerciale. « Convaincus du caractère structurellement porteur de nos marchés Grand Public et Professionnel, nous sommes confiants dans notre capacité à poursuivre le renforcement de nos positions dans le monde. » déclare le groupe.