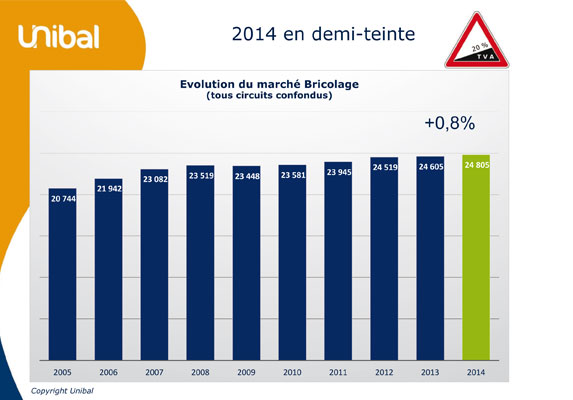

Représentant un chiffre d’affaires de 24,8 milliards d’euros, le marché du bricolage affiche une hausse de 0,8 % en 2014, liée surtout à l’accroissement des surfaces commerciales et à la hausse de la TVA. Pourtant, le po

« Le marché du bricolage est-il mature ? » interroge d’emblée Juliette Lauzac, chargée d’études pour Unibal. La courbe du marché, ces dernières années, est, il est vrai, bien plane. Une stabilité cela dit méritoire par rapport à d’autres secteurs de l’équipement de la maison. Ainsi, le marché du bricolage, annoncé à 24,805 milliards d’euros en 2014, se situe au-dessus de son niveau de 2008, qui était alors de 23,519 milliards d’euros. « Quand on regarde la courbe, on a tendance à se dire que ce marché arrive à maturité. Mais ce constat serait valable si nous étions sur un marché d’équipement. Or, nous nous situons sur le marché de l’amélioration de l’habitat qui est un marché de projets…« . Et avec 33 milliards de logements dans l’hexagone, force est d’admettre que le réservoir est potentiellement important. Inhibitions

Reste à savoir si ces projets se déclencheront un jour ou l’autre. Leur mise en œuvre dépend, en effet, de nombreux facteurs. Tout d’abord le pouvoir d’achat qui, comme chacun le sait, n’est pas au mieux de sa forme. Par ailleurs, le changement de logements, qui s’affiche comme le vecteur numéro un de travaux, est impacté par la baisse de la construction des logements neufs (381 000 permis de construire en 2014) et par la chute du secteur de la maison individuelle (- 43 % en quatre ans pour 99 000 unités en 2014). « Cette situation a évidemment un effet inhibiteur sur les ventes du secteur puisque moins de logements vendus, surtout en ce qui concerne la maison individuelle, c’est moins d’opportunités de travaux. » Heureusement, l’ancien résiste même si le nombre des transactions est passé de 810 000 en 2007 à environ 700 000 aujourd’hui, là encore autant d’occasions de projets en moins.

Autre facteur décisif, la confiance des ménages, en berne, n’incite pas à entreprendre des travaux. « Cet indice est important dans le bricolage. Les projets en suspens n’ont pas toujours un caractère obligatoire. Pour se lancer, il faut être sûr que l’on n’aura pas besoin de ce budget dans l’avenir…« . Et si la consommation des ménages se porte mieux, la notion d’arbitrages est importante, compte tenu du poids des dépenses contraintes. « Or, le bricolage se trouve dans la partie arbitrable… » Course à la taille critique

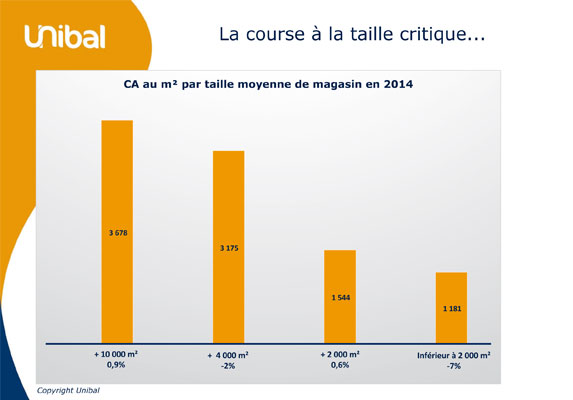

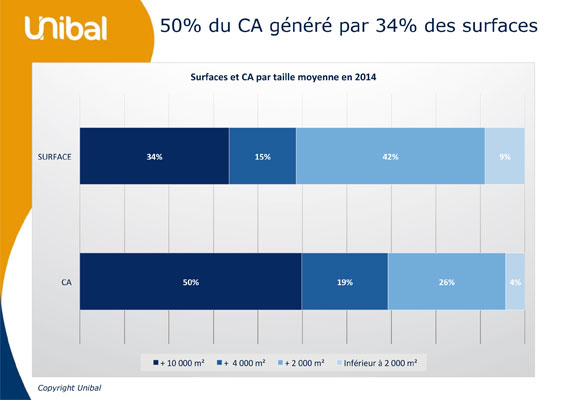

En attendant, il ne faut pas se leurrer. Si, en 2014, le chiffre d’affaires de l’activité a progressé de 0,8%, le passage de la TVA de 8,5 % à 20 % n’y est pas étranger. Avant tout, la bonne tenue du marché repose sur l’agrandissement de la surface commerciale des GSB. En 2014, le chiffre d’affaires des GSB évolue ainsi de + 1,3 % tandis que leur parc s’est étendu de 1 %. Conséquence de cette course à la taille critique, 50% du chiffre d’affaires des GSB est généré par 34 % des surfaces, plus précisément, les magasins de plus de 10 000 m2, où l’on retrouve principalement les deux leaders, Leroy Merlin et Castorama. Ces dernières réalisent un chiffre d’affaires au m2 de 3 678 euros, en hausse de 0,9 %. Les plus de 4 000 m2, sur lesquels se positionnent les concepts dépôts, occupent eux 42 % de la surface mais seulement 19 % de la valeur du marché. Les plus nombreux restent les magasins de + 2000 m2, terrain de prédilection des indépendants, qui détiennent 42 % des surfaces mais ne réalisent que 26 % du chiffre d’affaires global. Leur CA au m2, à 1 544 euros, est en légère hausse de 0,6 %. Main mise des GSB

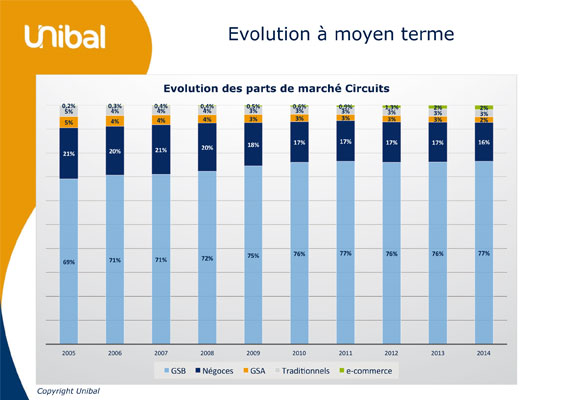

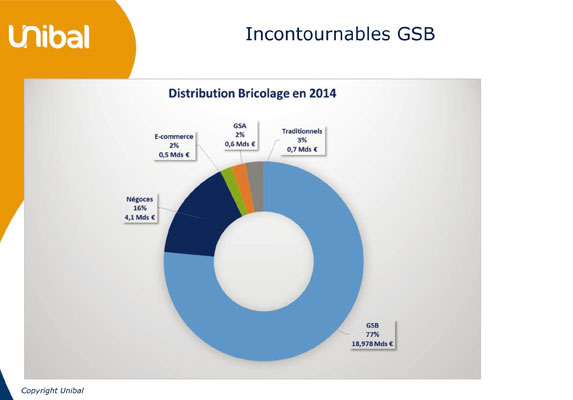

Réalisant un chiffre d’affaires de près de 19 milliards d’euros, les GSB détiennent 77 % des ventes (69 % il y a dix ans), une domination qui s’accroît au fil des ans puisque le deuxième acteur, le négoce, pour la partie de ses ventes au grand public, recule de 1,6 %, à 4 milliards d’euros. Sa part de marché n’est plus que de 16% des ventes contre 20 % avant la crise. De leur côté, les GSA ne représentent plus grand chose sur ce secteur (0,6 milliard d’euros, soit une part de marché de 2 %), d’autant que leurs ventes ont poursuivi leur déclin en 2014 (- 9,2 %). Quant aux traditionnels (magasins inférieurs à 300 m2), ils se maintiennent à 0,7 milliard d’euros (3%). Le e-commerce (hors sites des spécialistes du bricolage) est lui en hausse de 20 % mais son poids est encore très faible.

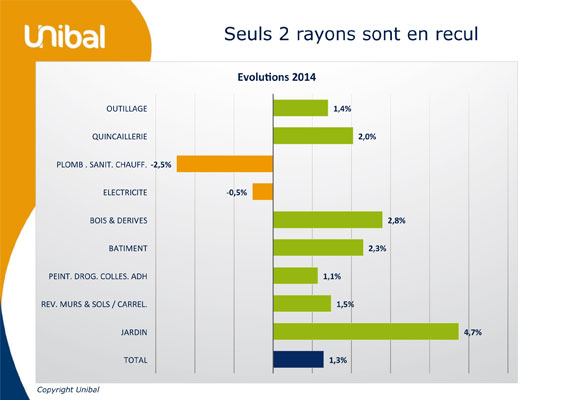

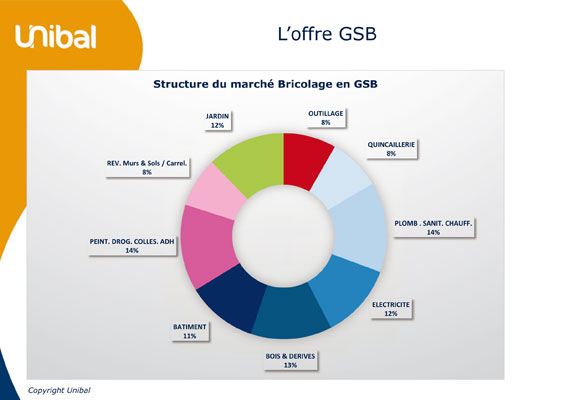

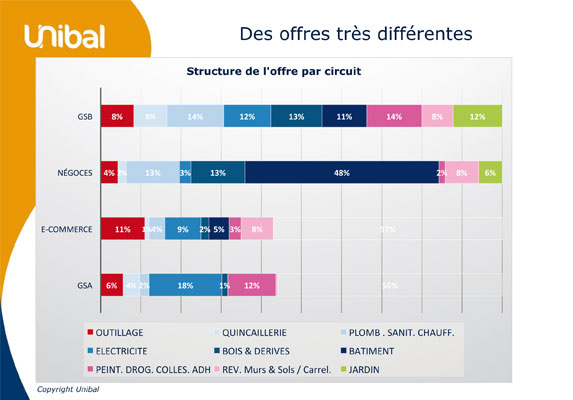

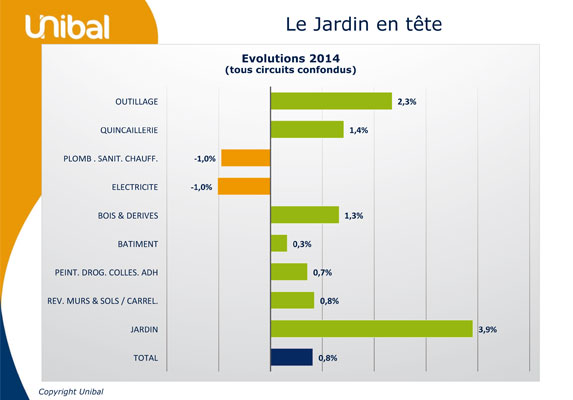

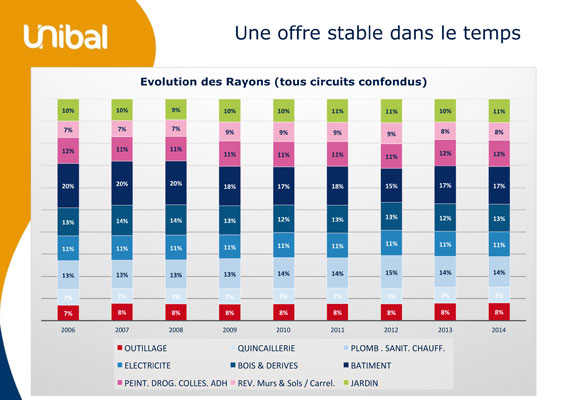

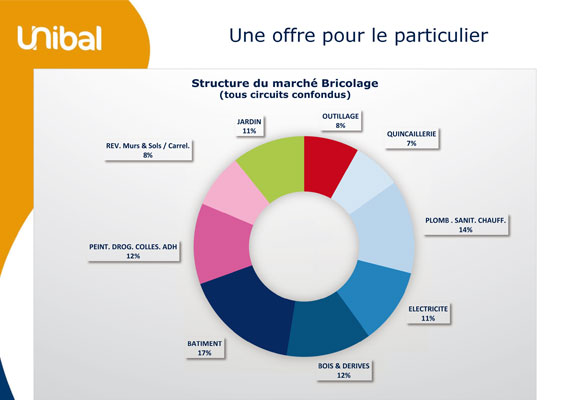

A noter que la structure de l’offre par circuit enregistre des variations importantes. Ainsi, le jardin domine largement chez les GSA (56 % des ventes contre 12 % en GSB), mais également dans le e-commerce (57 %). Sans surprise, le négoce attire le particulier pour ses rayons bâtiment (48 % de ses ventes contre 11 % pour le bâti en GSB) tandis que l’outillage est également surreprésenté dans les sites marchands (11 % vs 8 % pour les GSB). Néanmoins, les GSB se caractérisent pas une grande complémentarité de leurs rayons, contribuant au lissage de la saisonnalité de leurs ventes puisque les variations de chiffre d’affaires d’un mois à l’autre sont de l’ordre de 7 à 9 %. « C’est aussi ce qui explique la bonne résistance des GSB » indique Juliette Lauzac. En 2014, tous leurs rayons ont progressé, particulièrement le jardin (+ 4,7 %), à l’exception des secteurs sanitaire-chauffage-plomberie (-2,5 %) et électricité (- 0,5 %). Dépendance forte

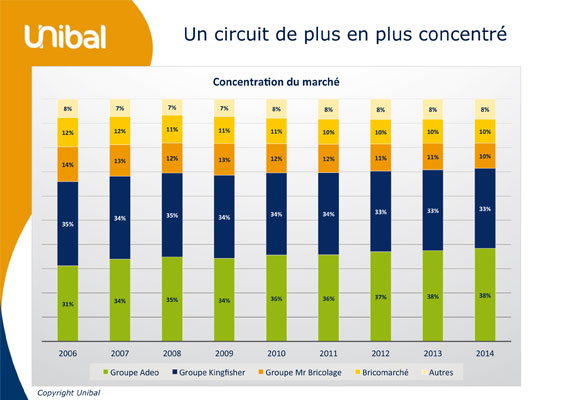

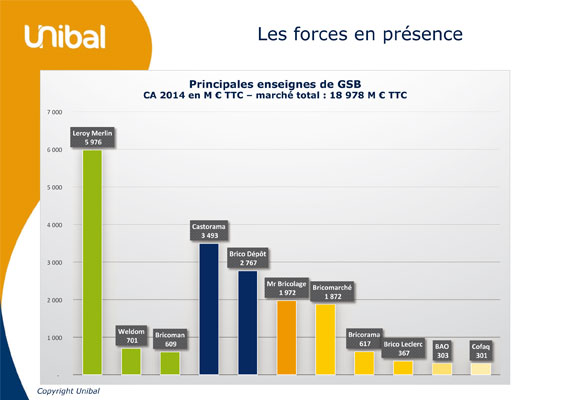

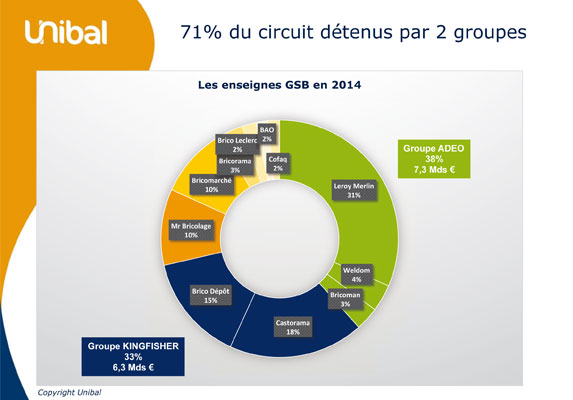

Non seulement les GSB ont la main mise sur ce marché, mais cette domination se concentre sur une poignée d’opérateurs. Leroy Merlin détient, à lui seul, le quart des ventes du marché global du bricolage ! C’est dix points de plus que le numéro deux, Castorama (14 %). En termes de groupes, les enseignes de Kingfisher reprennent de la superbe face au leader, Groupe Adeo, puisque Castorama et Brico Dépôt (11 %) s’octroient 25 % des ventes, toujours derrière l’ensemble Leroy Merlin, Weldom (3 %) et Bricoman (2 %) qui totalise 29 % de l’activité. Autrement dit, plus de la moitié des ventes du secteur passe par les caisses de l’un de ces deux groupes. Au sein des GSB plus précisément, Groupe Adeo exerce sa suprématie sur 38 % des ventes avec un chiffre d’affaires de 7,3 milliards d’euros (dont 31 % pour Leroy Merlin), devant Kingfisher (33 % avec 5,3 milliards d’euros). Loin derrière, arrive le duo d’indépendants, Mr.Bricolage (10 %) et Bricomarché (10 %), qui distancent eux-mêmes Bricorama (3 %), Cofaq (2 %), Brico Leclerc (2 %) et La Boîte à Outils (2 %). On comprend le soupir de soulagement qu’ont dû manifester nombre d’opérateurs du marché devant l’échec du rapprochement entre Kingfisher et Mr.Bricolage… Plus de 85 % de l’activité aurait été entre les mains de deux groupes. » Les fournisseurs du bricolage sont à 70 % des PME. C’est compliqué pour faire face à une telle concentration » convient Jean-Eric Riche, président d’Unibal. Travaillant souvent avec l’un ou l’autre groupe, les industriels sont souvent en situation de dépendance forte, qui peut atteindre jusqu’à 50% de leur chiffre d’affaires, ce qui les incite à développer leurs réflexions merchandising pour permettre à leurs gammes de s’exprimer différemment dans chaque enseigne.

Des fournisseurs confrontés également à la nécessité de répercuter auprès des distributeurs les effets de la baisse de l’euro par rapport au dollar. Cette baisse impacte forcément le marché qui comprend de nombreux produits manufacturés fabriqués en Asie. « A long terme, cela peut créer des emplois en France, le grand import devenant moins compétitif. Mais dans un premier temps, cela a un impact sur les marges des industriels… ». Ce qui impliquera inévitablement des hausses des prix consommateurs, pas forcément les bienvenues pour une activité qui attend avec impatience l’augmentation du pouvoir d’achat des Français.

![L’éco-organisme Ecomaison renforce sa présence sur le brico-jardin [JdC 2024]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/Visuel-UH-Ecomaison-JDC-2024-360x240.jpg)

![Greenworks étoffe son offre de motoculture à batteries haut-voltage [JdC 2024]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/Visuel-UH-Greenworks-JDC-1-360x240.jpg)