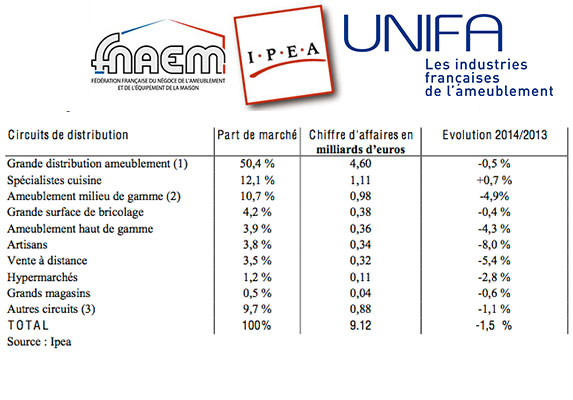

Les performances du marché du meuble se situent encore en recul en 2014 avec un chiffre d’affaires qui diminue encore de 1,5 % en euros courants et à surface évolutive pour atteindre 9,12 milliards d’euros TTC contre 9,27 milliards d’

C’est avec beaucoup de gravité que Didier Baumgarten, Président de la FNAEM, a annoncé les résultats de la filière : « nous devons nous serrer les coudes car nos chiffres ne sont pas glorieux. Nous souffrons plus que d’autres car le meuble est bien différable. Nous sommes donc tous unis pour relancer la consommation dans notre secteur ». La chute est toutefois moins marquée que les deux années précédentes (-2,9 % en 2013 et -3,0 % en 2012) mais cette « amélioration » reste toutefois à relativiser. En effet, le marché a pu compter en 2014 sur le passage de la TVA de 19,6 % à 20 % et de la TVA réduite de 7 % à 10 % pour soutenir ses ventes en valeur TTC. Enfin, sur les quatre premiers mois de l’année, le marché a pu bénéficier de l’effet de l’éco-contribution mobilier qui n’existait pas sur les quatre premiers mois 2013, créant ainsi artificiellement de la valeur sur le marché TTC. A surface constante, l’IPEA estime le recul du marché au moins à 3 % sur l’exercice écoulé et, en prenant en compte les effets TVA et éco-contribution, le marché aurait reculé de plus de 4 % à surface constante. Si de nombreux magasins de meubles indépendants ou milieu-haut de gamme n’avaient pu résister, sur les derniers exercices, à la crise qui frappe le marché depuis 2008, l’année 2014 aura fait une victime dite « incontournable du marché » avec la mise en liquidation judiciaire et le démantèlement du groupe Mobilier Européen. La concentration du marché devrait encore se renforcer dans les mois à venir sur un secteur qui reste plus que jamais dominé par la grande distribution.La literie en forte croissance

Comme en 2012 et 2013, seule la literie aura enregistré une croissance de ses ventes sur l’exercice 2014. Le meuble rembourré parvient pour sa part à stopper l’hémorragie de ces dernières années et à maintenir ses ventes sur l’exercice écoulé. Le segment cuisine, qui fut le principal moteur du marché durant les années 2000, est à la peine. Comme sur les deux exercices précédents, seul le segment literie voit ses ventes en valeur progresser au cours de l’année 2014. Les ventes progressent de 2,6 %. L’année aura été marquée par le retour aux affaires des spécialistes literie qui progressent de 2,4 % après une année 2013 en demi-teinte, tant en termes de performances que d’ouvertures de points de vente. Les enseignes de la grande distribution enregistrent elles-aussi des hausses de chiffre d’affaires sur ce segment qui occupe une place de plus en plus importante dans leur stratégie. Le segment des canapés, fauteuils et banquettes voit ses ventes en valeur légèrement reculer sur l’exercice 2014 (-0,2 %). La situation est toutefois contrastée, entre spécialistes et grande distribution qui enregistrent des résultats opposés. Si le chiffre d’affaires dans la grande distribution progresse pour la première fois depuis de nombreuses années notamment grâce à une stabilisation des prix de vente des banquettes, les ventes des spécialistes salon sont pour leur part toujours en repli. La cuisine, qui a été l’un des moteurs du marché du meuble au début des années 2000, est maintenant à la peine depuis deux ans. Le segment recule en valeur de 2,8 %. A l’inverse du meuble rembourré, le contraste entre les résultats de la grande distribution et des spécialistes se fait cette fois-ci au profit de ces derniers. Si la grande distribution peine à pérenniser son chiffre d’affaires sur un rayon arrivé à maturité après de nombreuses années de croissance à deux chiffres, les spécialistes cuisine parviennent pour leur part à faire progresser leur chiffre d’affaires sur ce segment. Ces derniers ont en effet su tirer parti du sous-équipement des ménages français en cuisine intégrée (60 % des ménages seulement équipés) et d’une durée de vie du produit supérieure à la moyenne européenne (23 ans) afin de pousser l’équipement des ménages déjà installés et d’accélérer le marché de renouvellement. Le segment meublant recule encore de 2,9% en valeur en 2014. Avec la crise, les volumes ne suivent plus et ne permettent pas de compenser les baisses de prix successives mises en place ces dernières années. Heureusement, quelques produits parviennent à tirer leur épingle du jeu, surtout en ce qui concerne les meubles de rangement avec de beaux succès sur les dressings ou les solutions composables pour le salon/séjour.Des performances variées selon les circuits

Les spécialistes cuisine constituent un des seuls circuits qui progresse en valeur en 2014 (+ 0,7 %). Ils ont réussi à pousser les consommateurs à jouer la carte du renouvellement afin de contrebalancer un marché d’équipement à la baisse suite aux mauvaises performances de l’immobilier. Les spécialistes literie enregistrent eux aussi une progression de leurs ventes (+2,4 %). Ils profitent pleinement d’un marché de renouvellement développé, les ménages sont conscients qu’ils doivent changer leur literie régulièrement, ce qui les rend moins dépendants des aléas de la construction. La grande distribution ameublement résiste bien sur l’exercice 2014 avec toutefois des performances contrastées entre les enseignes mais aussi entre les produits. Ainsi, si le circuit peut se vanter d’obtenir de bons résultats en ce qui concerne le rembourré et la literie, ses résultats sur le segment cuisine reculent fortement. Fréquentation encore en baisse pour les enseignes de l’ameublement milieu et haut de gamme. Si certaines enseignes parviennent à tirer leur épingle du jeu, de nombreux magasins indépendants ne peuvent se permettre les investissements qui leur permettraient de se démarquer de la concurrence, car, comme le souligne Christophe Gazel, Directeur de l’IPEA, « ceux qui ont investi dans leur point de vente s’en sortent bien et parviennent à augmenter le panier moyen. Ils sont également très performants en financement, sachant que ce dernier permet d’augmenter en moyenne de 30 % le panier ». Les perspectives 2015

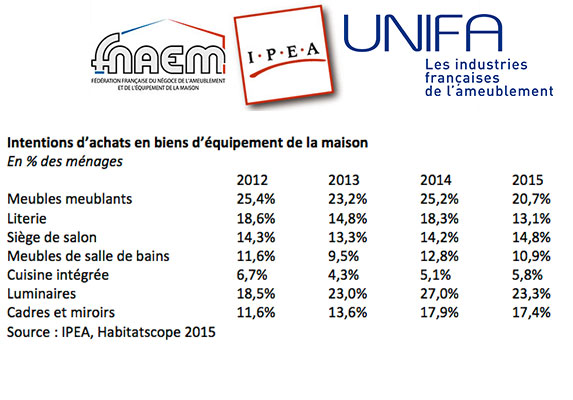

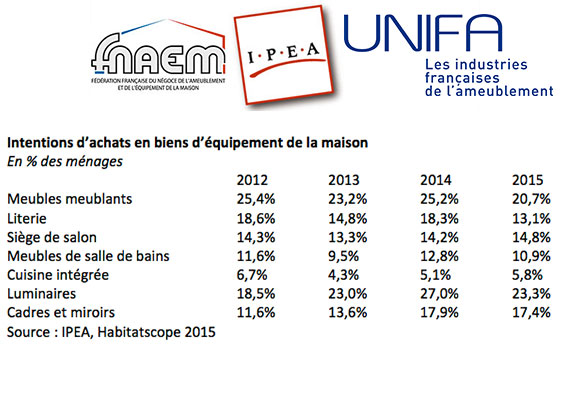

Point négatif pour l’année 2015, les intentions d’achat sont à la baisse. En revanche, les ménages qui ont l’intention d’acheter sont les plus impliqués et devraient pour bon nombre d’entre eux passer à l’acte. Les intentions d’achats déclarées par les ménages sont en baisse exception faite de la cuisine intégrée et du rembourré pour lesquels les ménages se déclarent plus nombreux à vouloir effectuer des achats au cours de l’année à venir. C’est dans la literie que les intentions marquent le recul le plus fort, ce qui apparaît assez logique au vu du rythme soutenu d’achat dont a bénéficié le produit ces dernières années. Les intentions d’achat en ce qui concerne le meublant sont elles aussi fortement à la baisse et sans doute liées à la baisse des mises en chantier de logements neufs et des transactions immobilières.

![Der Kreis affiche une belle croissance et signe un partenariat pour conquérir le reste de la maison [EspritMeuble 2023]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/Visuels-UH-FSF-2024-Enregistrement-automatique-Enregistrement-automatique-Enregistrement-automatique-15-360x240.png)

![L’éco-organisme Ecomaison renforce sa présence sur le brico-jardin [JdC 2024]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/Visuel-UH-Ecomaison-JDC-2024-360x240.jpg)