En baisse de 4,3% en 2024, le marché du bricolage pâtit du manque de rénovations. La reprise des transactions dans l’immobilier ancien devrait contribuer à reconstituer le vivier des projets pour les années à venir.

Par Agnès Richard

Le marché du bricolage ne résiste pas au mouvement descendant qui bouscule les marchés de la maison. En témoigne un recul de 4,3 % en 2024. « Malgré ce ralentissement, le secteur reste en croissance structurelle par rapport à 2019 », nuance Juliette Lauzac, chargée d’études pour la FMB et Inoha. Les ventes s’établissent à 22,1 Mds€, niveau effectivement supérieur à 2019 (21 Mds€). Ces données ne concernent que les grandes surfaces de bricolage, qui concentrent les trois quarts de l’activité. D’autres acteurs interviennent sur le marché de l’amélioration de l’habitat, dont les GSA avec des ventes évaluées selon GFK à 6 Mds€ (-4,2 %) et le négoce en matériaux (-10,9 %). Les jardineries et Lisa opèrent également sur cet univers, ainsi que les discounters, à l’instar de Lidl ou Action, encore non pris en compte.

Du mieux en 2025

Si le 1er trimestre 2025 est encore orienté à la baisse, les professionnels du secteur espèrent une reprise d’ici la fin 2025. Il est grand temps. « Les données en valeur traduisent mal les difficultés des industriels. Ce qui fait vivre les usines, ce sont les volumes, et quand les volumes sont à -30 %, nos entreprises sont fortement impactées », souligne Jean-Luc Guéry, président d’Inoha. « Les différentes composantes des prix de revient de nos produits continuent d’augmenter tandis que les volumes de vente reculent, mettant nos entreprises sous pression. Les évolutions réglementaires de plus en plus contraignantes mettent à mal l’agilité de nos adhérents. Il est plus que jamais nécessaire que les industriels retrouvent des marges suffisantes pour investir dans leurs outils de production et innover dans leurs produits. Ces leviers sont indispensables pour assurer la pérennité et le développement de notre filière. »

Pour 2025, les perspectives sont plus souriantes. Le pic de l’inflation est passé, estimé à 0,2 point en 2024 par l’indice Banque de France. Et les transactions dans l’immobilier ancien se redressent. « Après un achat dans l’ancien, le propriétaire met un à trois ans pour mener des travaux. La réserve de projets va se remplir pour alimenter le marché du bricolage dans les prochaines années », estime Juliette Lauzac. Par ailleurs, les confinements ont révélé aux Français toutes les améliorations possibles dans leur logement, attirant d’une part sur le marché de nouveaux bricoleurs et d’autre part, favorisant une montée en compétences techniques qui incite un plus grand nombre à s’attaquer à des chantiers complexes. En attendant, les actuels arbitrages de consommation, plus en faveur des voyages ou de l’épargne de précaution, pénalisent les grands projets d’amélioration de l’habitat, qui représentent 60 % du chiffre d’affaires de l’activité, face aux dépenses contraintes, liées à l’entretien et la décoration.

Des rayons se maintiennent

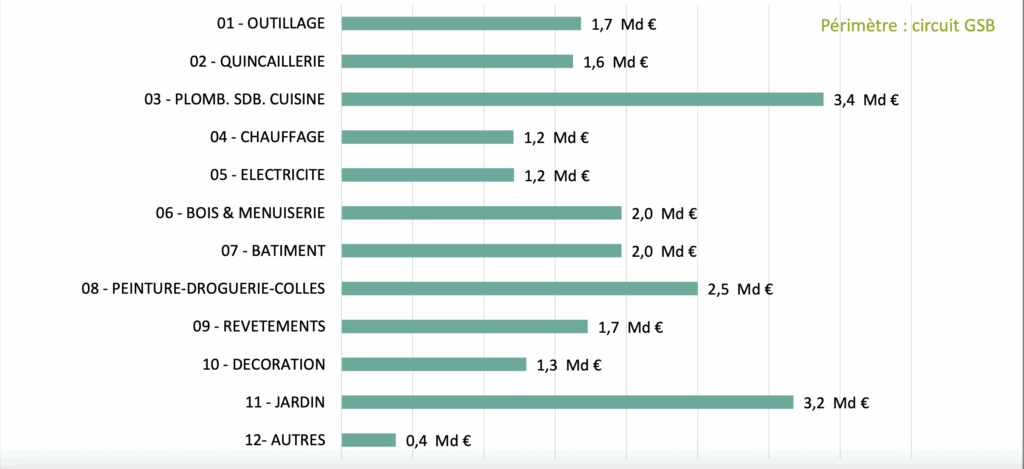

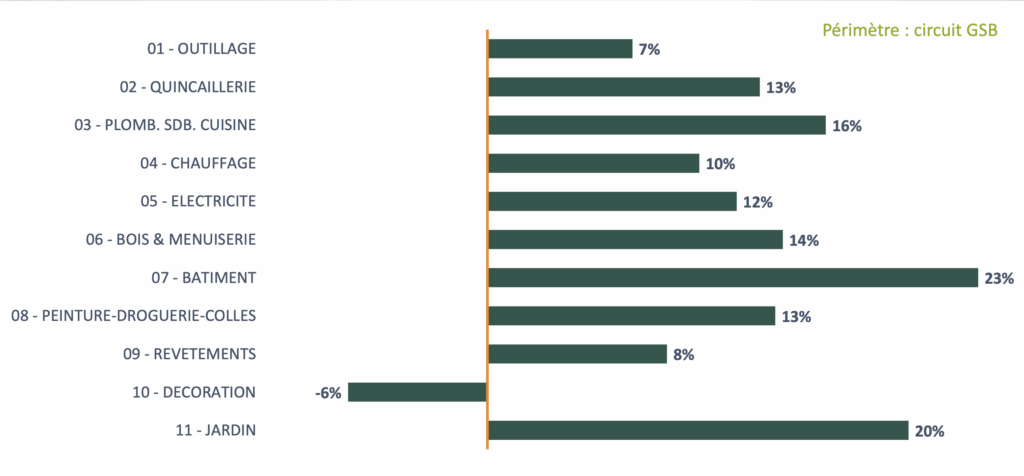

Cette tendance se retrouve dans l’évolution des différents rayons de la GSB. Après des années 2022 et 2023 atones, le secteur Peinture/Droguerie/Colle est celui qui s’en sort le mieux en 2024 (- 0,2 %). Les peintures et enduits intérieurs (+ 9 %) représentent 37 % de la valeur du rayon, soit près d’1 Mds€. A noter que les ventes de produits de traitement des murs et toitures se développent fortement (+ 47 %).

Après avoir connu un pic de ventes important en 2021, le rayon Outillage limite, lui, son retrait à 2 %. Les familles Outillage à main et Outillage électroportatif, qui représentent 61 % du CA de ce secteur, sont en baisse (- 5 % et – 6 %). Les machines et gros outillage sont en forte hausse (+ 10 %) après une baisse de 7,3 % en 2023, reflétant sans doute la volonté des bricoleurs d’entreprendre des travaux plus conséquents. Même constat pour l’univers très composite de la quincaillerie qui s’en sort plutôt bien (- 1,2 %), bénéficiant pour sa part des achats nécessité-entretien dont relèvent nombre de ses familles.

En phase avec la tendance générale, le rayon Électricité régresse de 4,2 %, malgré la forte hausse du photovoltaïque (+ 35 % en 2024). Cet univers souvent anxyogène n’est pas encore pleinement exploré par les bricoleurs.

Légèrement au-dessous du marché, le rayon Jardin (-4,7 %) subit le recul des familles Aménagement (- 8 %), Arrosage (- 15 %) et Plein air (- 12 %). À l’inverse, l’outillage motorisé (+ 10 %) a profité de l’importante croissance des végétaux causée par les intempéries. Ce rayon très météo-dépendant est le deuxième rayon des GSB.

Les familles projets freinées

Le premier rayon de l’activité, le secteur Plomberie/Salle-de-bains/Cuisine, baisse sensiblement en 2024 (- 5,1 %). Les familles Salles-de-bains (- 6 %) et Cuisine (- 5 %) pâtissent de leur expression en mode projet, tandis que la plomberie, qui entre plus dans les achats de nécessité, se maintient (- 2 %).

Après le boom de 2022, profitant aux solutions moins énergivores, le rayon Chauffage recule pour la 2e année consécutive (- 6,2 %). Seule la famille climatisation et ventilation progresse (+ 2 %). Le chauffage électrique perd 7 %, mais les radiateurs électriques mobiles affichent une hausse de + 10 % e les chauffages d’appoint de + 15 %.

Le rayon Bois et Menuiserie (- 7,2 %) souffre particulièrement de la baisse des transactions dans l’ancien, comme le montre le recul des huisseries (- 11%), le remplacement du simple vitrage par du double vitrage étant l’un des premiers chantiers entrepris dans le cadre d’une rénovation. L’aménagement de placard perd, lui, de 7 %.

Particulièrement stimulé pendant la période post-Covid, le secteur Bâtiment régresse de 6,4 %, en lien avec la diminution du réservoir de projets initiés en 2020-2021. La famille Cloison et isolation (41 % du CA du rayon) chute de 9 %, pénalisée aussi par le fait que de nombreux chantiers ont été effectués les années précédentes.

Lui aussi touché par la diminution des projets, le rayon Revêtements, qui comprend les sols, murs (sauf les papiers peints) et les colles pour revêtements, affiche la plus forte baisse (- 7,9 %). La Faïence murale est en panne (- 13 %), mais l’arrivée des panneaux muraux de salle de bains séduit davantage (+ 1 %).

Pour finir, exigeant peu de conseils, le rayon Décoration (- 5,2 %) subit un échappement massif des consommateurs vers d’autres enseignes (solderies, enseignes de décoration…). Son évolution est aussi liée au retrait (- 4 %) de la famille des Luminaires qui pèse 52 % de son CA.

Passage obligatoire en magasin

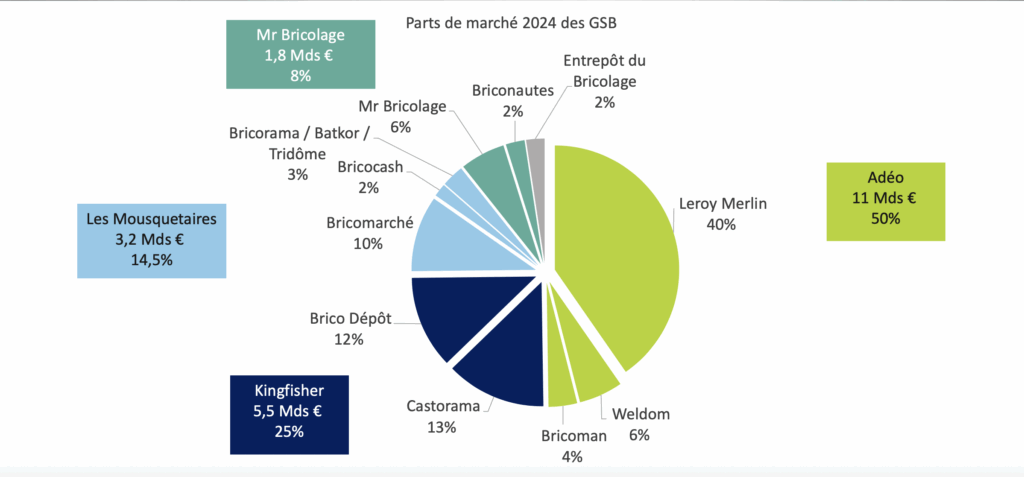

Si les sites internet des GSB continuent de progresser, passant de 5,4 % de leur CA en 2023 à 5,6 % en 2024, avec une baisse globale restreinte à 1,4 %, les achats de bricolage se concrétisent avant tout en magasin. « Sur le marché du bricolage, les achats sont multicomposants », précise Juliette Lauzac pour expliquer cette résistance du magasin. Le digital fait toutefois partie du parcours d’achat, pour la préparation en amont et pour ses fonctionnalités comme le click & collect ou la réservation des produits. Dans ce contexte tendu, la concentration est absolue. Leroy Merlin caracole seul en tête avec 40 % de parts de marché. Le groupe Adeo, avec Bricoman et Weldom, s’arroge ainsi, avec 11 Mds€, la moitié de l’activité des GSB. Derrière, les enseignes de Kingfisher (Castorama et Brico Dépôt) réalisent un chiffre d’affaires de 5,5 Mds€, soit 25 % du secteur. En 3e position (14,5 % des ventes), les Mousquetaires (Bricomarché, Bricocash et Bricorama) devancent Mr. Bricolage (8 %). 97,5 % des achats de bricolage en valeur transitent par ces quatre groupes. En 2023, ils ne détenaient « que » 93 % des ventes.

> Article extrait du magazine Univers Habitat n°56, à consulter gratuitement sur notre site