Président du directoire d’Expert durant douze ans et directeur du développement et d’enseigne du groupe Euronics France entre 2008 et 2011, Marc Echevin, aujourd’hui consultant indépendant, s’exprime sur la situation actuelle des grou

Univers Habitat: Marc Echevin, vous connaissez bien les groupements dont avez été un acteur pendant plus de 20 ans. Aujourd’hui, vous êtes consultant indépendant et libre de vous exprimer. Quelle est votre analyse sur la baisse de part de marché des groupements encore constatée en 2012 ?

Marc Echevin: En 2012, pour la première fois, la part de marché cumulée des enseignes des groupements d’indépendants sera probablement inférieure à celle du leader. Depuis des années, les spécialistes représentés par les groupements perdent des parts de marché. En 2011, ils ont perdu plus de 10 % et représentent moins de 14 % quand le leader est à environ 13 %. Et la tendance pour 2012 est à -15 %.

Quelles peuvent être les conséquences de cela ? Par exemple, le poids des groupements pèsera de moins en moins dans la stratégie marketing et commerciale des marques qui répondront de moins en moins à leurs attentes. UH: Pourquoi en est-on arrivé là ?

ME: Premier constat: l’électronique grand public (EGP) est le seul secteur, avec l’équipement de la personne, où il n’y a pas de groupement dans les trois premiers du marché. En alimentaire, en bricolage, en sport, même en jouet, il y a au moins un groupement dans le trio de tête.

Deuxième constat, dans tous les pays européens, en EGP, il y a un ou deux groupements, notamment Euronics ou Expert, dans le trio de tête, voir même leader du marché, comme Euronics en Italie. Si nous croisons ces deux constats, la situation en France n’est donc due, ni au produit, ni à la forme de commerce. UH: Alors, quelle est la cause ? Pourquoi cet état de fait ?

ME: Nous ne sommes pas dans une crise conjoncturelle mais structurelle. Le marché a complètement muté en 5 ans. Il y avait une spécificité française en EGP depuis 30 ans: le niveau élevé des marges. Dans les années 90 en tant que dirigeant d’Expert, j’ai eu l’opportunité de visiter tous les pays européens. La plupart, pour ne pas dire tous, avaient des marges sur le brun équivalentes et même souvent inférieures à celles d’aujourd’hui en France, et les marges en blanc étaient aussi à un niveau bas. Avec une dose de provocation, je dirais que le « trop de marge » a tué les groupements. UH: Cela peut paraître paradoxal. En quoi cet excès de marges aurait-il pénalisé les spécialistes ?

ME: Parmi les principales raisons, il y a le résultat d’un confort dans lequel les spécialistes ont pu s’installer, et qui ne favorise pas une remise en question qui est toujours nécessaire. Je sais que cela va choquer les dirigeants ou les membres des groupements. C’est dans les crises que l’on bouge. Regardez les 35 heures. J’étais à l’époque dans une GSS bien connue. L’enjeu était de gagner 11 % de productivité pour amortir l’effet 35 heures. Par la remise en cause de certains principes bien établis, avec la flexibilité, le temps partiel, le libre emporté, nous avons bousculé les codes bien établis et nous avons gagné plus de 15 % de productivité. Imaginons un instant si nous avions fait la même chose du temps des 39 heures. C’était plus de 2 % de résultat net en plus. UH: Les groupements ont pourtant beaucoup investi en augmentant les surfaces, en ouvrant des magasins.

ME: Oui, surtout dans les années 80-90. Grâce à cette marge, certains groupements ont investi et conquis des parts de marché. Des groupements d’achats, nous sommes passés aux groupements de vente. Les magasins ont gagné des mètres carrés, ont joué la carte de l’enseigne à la place de leur nom, ont investi en communication nationale. Dans ces années là, Connexion a bouleversé certains codes en consacrant plus de surface pour le brun, en faisant des magasins plaisir et une communication provocante avec Gainsbourg. Et cela a marché, puisque Connexion a été le seul groupement d’indépendant, je devrais dire plutôt la seule enseigne d’indépendant, à atteindre dans les années 90 avec plus de 180 magasins 5 % de part de marché, le seuil de reconnaissance d’une enseigne nationale. Inspiré par Connexion, d’autres enseignes ont suivi avec succès. Les groupements dans ces années là ont perdu en nombre de points de vente mais ont gagné en surface et en part de marché.UH: Alors, que s’est-il passé ?

ME: Depuis 2000, les groupements ont privilégié de nouveau les achats, en se regroupant pour mieux négocier, comme Références, par exemple, dont j’étais l’un des fondateurs. Références étaient une excellente idée, à condition de mettre derrière une stratégie d’enseignes – au pluriel. Références ne l’a pas fait, et Références a explosé alors qu’il était dans les trois premiers du marché, voir même le leader en blanc. Un groupe fort doit avoir certes un poids avec les fournisseurs pour négocier mais aussi un poids vis-à-vis des consommateurs pour qu’ils viennent acheter. Les achats ne sont qu’une conséquence des ventes.

Hors, aujourd’hui, l’enseigne d’indépendant numéro 1 a réellement moins de 2 % de part de marché. Aucune enseigne n’est représentative nationalement. Il y a des bons, des moyens et des mauvais adhérents dans chaque enseigne. Si on regroupait les bons dans un seul groupe, celui-ci aurait certainement plus de 5 % de part de marché et serait représentatif. Références aurait pu le faire.

UH: Quelles sont les autres raisons qui expliquent la chute des indépendants ?

ME: La conséquence est que Les business model ont justement été construis en fonction du « trop de marge » et ont donc été écartés les marchés qui n’avaient pas suffisamment de marge. C’est ainsi que, quand l’informatique est devenu un marché grand public à la fin des années 90, les groupements l’ont écarté de leur champ, comme d’ailleurs le leader des GSS de l’époque. Il faut dire que ce n’était pas simple de travailler sans marge, avec des marques inconnues et des produits non fiables.

Or, depuis 2000, deux choses ont changé: les frontières se sont ouvertes et il y a eu l’explosion des nouveaux marchés.

Avant, les règles étaient dictées par pays. Les décisions, les stratégies marketing et commerciales des marques étaient décidées au niveau national. Maintenant, les stratégies sont devenues européennes.

Avant le leader en France représentait 20 ou 30 % de l’activité nationale de certaines marques. Aujourd’hui, il ne représente que 3 ou 4 % de cette même marque au niveau européen. Alors bien entendu, quand un client représente 20 ou 30 % de son activité, on construit sa stratégie en fonction de lui, mais quand il ne représente que 3 ou 4 %, on construit sa stratégie sur les 95 % restant. Mais la France reste incontournable pour les fabricants, elle fait partie des 3 grands pays européens. Donc, les distributeurs qui s’adapteront aux exigences européennes seront les premiers servis, et pour l’instant, je crains que ce ne soit pas les groupements.UH: La baisse des marges est-elle inéluctable ?

ME: Oui, qu’on le veuille ou non, le modèle qui s’imposera en France sera le modèle européen. C’est déjà le cas en multimédia, en brun depuis 3 ou 4 ans, et ce sera le cas en blanc dans les années à venir même si ce marché, par ces spécificités de consommation, est plus localisé pour l’instant.

Mais c’est le marché qui imposera à terme les habitudes de consommation. Regardez ce qui se passe en lavage depuis quelques années avec la parité frontal-top, où il y avait une spécificité française. Ceux qui pensent que la France gardera ses spécificités, notamment au niveau des marges, y compris en blanc, se trompent de combat. Nous sommes aujourd’hui dans un marché européen et il faut remettre en cause tous nos schémas et nos business model pour pouvoir amortir cette baisse de marge inéluctable. UH: Dans ce cas, faut-il aller sur un marché comme celui de la micro-informatique ?

ME: Oui, évidemment. Il y a une idée fausse sur ce secteur. C’est un métier rentable quand il est bien fait. Vous pouvez avoir un chiffre d’affaires au mètre carré cinq à fois supérieur à celui du GEM. Alors, même si les marges en pourcentage sont 3 fois moins fortes pour l’instant, le mètre carré en micro informatique dégage 2 fois plus de marge en euro que le mètre carré de blanc et de brun. Il est temps de parler en euros, et non plus en pourcentage. Les charges se paient en euros, il me semble.

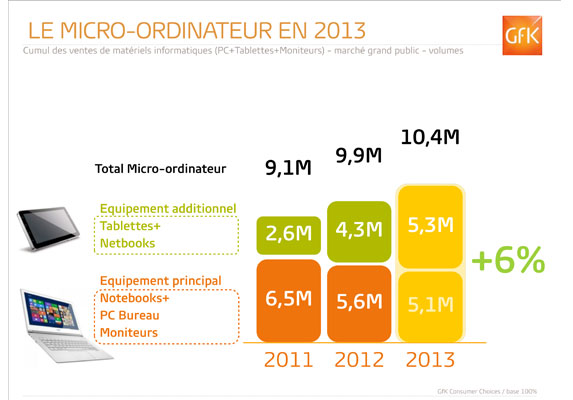

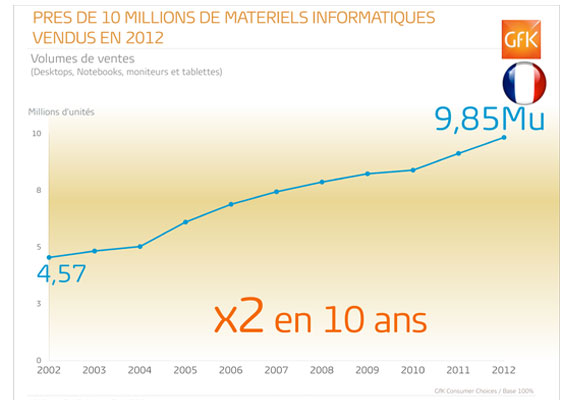

Le deuxième constat est que le marché qui a progressé le plus entre 2000 et 2010, c’est le multimédia. Selon l’Observatoire du Cetelem, la consommation par ménage a progressé de 72,22 % rien qu’en micro informatique, quand celle du brun a baissé de 4,64 % et celle du blanc de 15,51 %.

Or les groupements n’ont pas misé sur cette activité. Mais ce marché est devenu grand public (aujourd’hui 30 % du marché global) et surtout a élargi sa cible de clientèle. Donc les clients de nos groupements, plutôt plus âgés, achètent aussi maintenant de l’informatique. Et ils l’achètent ailleurs, et notamment dans les GSS.

Si les groupements perdent des parts de marché sur le marché global brun-blanc-gris, c’est d’abord parce qu’ils ne sont pas sur le marché le plus porteur, le gris, mais depuis 4 ans, c’est aussi par ce phénomène d’évasion : ils perdent des clients en brun, et depuis deux ans, ils commencent à en perdre en blanc au profit des GSS et d’Internet, comme par hasard très fort sur le marché du multimédia.UH: Donc, il suffit d’accord plus de place au multimédia pour s’en sortir ?

ME: Non, je n’ai pas dit ça. Les zones sur lesquelles sont implantés les commerçants des groupements sont très différentes de par leur taille, donc leurs marchés sont très différents. Or, c’est le marché qui décide. Les réponses doivent être différentes en fonction des zones.

Par exemple, dans les très petites zones, l’électroménager est souvent une activité complémentaire à une activité artisanale, et ça marche. Mais, sans l’activité artisanale, le marché ne serait peut-être pas suffisant pour amortir l’exploitation seule d’un magasin. C’est donc une activité complémentaire. En plus, maintenant, il y a des moyens efficaces et accessibles pour élargir les gammes, avec les bornes ou les tablettes. Donc, ce magasin peut proposer un choix plus important et virtuel en électroménager, mais aussi en multimédia sur la borne, à condition que la logistique, le back office plus généralement, suive.

A l’opposé, un magasin très spécialisé, par exemple en hi-fi uniquement, est possible à Paris. Mais, ce ne serait pas cohérent que ces deux magasins aient la même enseigne. Donc, pour s’en sortir, il faut répondre à un besoin du marché local, avoir une enseigne correspondante à cette stratégie, notamment avec une communication adaptée, et être cross-canal afin d’apporter la modernité nécessaire.

UH: Et les groupements dans tout ça ?

ME: La difficulté pour les groupements est justement l’hétérogénéité de ses membres, car ils doivent avoir une réponse commune à des besoins différents, dans leur communication et dans leur back office. La segmentation de l’enseigne peut apporter la solution à conditions qu’il y ait un tronc commun suffisant et que l’image de l’enseigne soit préservée dans toutes les déclinaisons de formats des points de vente, comme chez Carrefour par exemple.UH: Et Internet ne va-t-il pas changer la donne ?

ME: Oui et non. Il ne faut pas nier internet, mais l’avenir sera le « click and mortar » (les enseignes traditionnelles ayant développé une activité en ligne), même si il restera des sites « pure players » performants axés sur le prix, qui prennent plutôt sur les hypers et les discounters en général. Mais, plus la marge baissera, plus l’avantage prix d’internet s’amenuisera.

On le voit déjà en multimédia et en brun ; c’est le blanc qui progresse le plus sur internet, car le différentiel prix est plus important.

Par contre, le « click and mortar » est une chance pour les groupements, à condition d’avoir deux choses: une logistique performante et un réseau avec une enseigne forte et une image forte. Or, aucune enseigne d’indépendants n’a les deux. Il faut donc d’abord constituer un réseau fort. C’est un réseau fort qui alimente le site, et non le site qui alimente le réseau. La preuve : le succès des sites « click and mortar » des GSS, et la difficulté des sites « click and mortar » des groupements.

Mais le premier concurrent des indépendants, c’est l’évasion. Plus de 60 % de la consommation des habitants des villes moyennes et petites, où il n’y a pas de GSS et plutôt les groupements, se fait dans les villes où il y a les GSS. La seule question pour un commerçant à se poser c’est comment retenir cette évasion. Est-ce que ma stratégie, mon magasin, mon enseigne, mon groupement me permettent de le faire ? UH: Beaucoup de commerçants pourraient-ils répondre oui à cette question ?

ME: Si c’était le cas, la situation des indépendants ne serait pas celle qu’ils connaissent aujourd’hui. Mais certains réussissent toujours, quelque soit l’enseigne.

De manière générale, aucune enseigne d’indépendant ne garantie cette réussite, ce qui prouve leur insuffisance, soit marketing, soit back office, soit les deux. Pour les indépendants, il y a deux types de marché, les GSS étant sur les zones supérieures à 50 000 foyers: celui de la zone moyenne, entre 15 et 50 000 foyers (environ 5,4 milliards de consommation) et celui de la zone rurale, moins de 15 000 foyers (environ 2,5 milliards). Le marché global est d’un peu plus de 20 milliards.

Si on considère qu’une enseigne est représentative à 5 % de part de marché, elle doit faire 1 milliard. Pour les villes moyennes, deux enseignes peuvent donc se partager ce marché, soit environ 40 % de part de marché pour les deux sur les zones moyennes. Pour le rural, ce serait plutôt une enseigne, accompagnée d’une autre plus artisanale. UH: Cela fait peu, 4 enseignes. Il y en a plus de 10 aujourd’hui.

ME: Oui, mais je parle d’enseignes représentatives, ayant une notoriété nationale réelle. Regardons les GSS. Il y a 4 enseignes importantes de spécialistes qui se partagent le marché des grandes zones évalué à 13 milliards. Par rapport à l’Allemagne, cela fait une de plus. Regardons les enseignes en alimentaire, il y en a 2 principales nationales sur les grandes villes, Carrefour et Auchan, et il y en a 4 sur les villes moyennes, Leclerc, Système U, Intermarché et Carrefour Market. UH: Alors quelles seraient pour vous les quatre élues ?

ME: Même si j’ai ma petite idée sur ceux qui ont le plus d’atouts, je la garde pour moi. Ce que je peux dire, c’est qu’il y a plusieurs conditions nécessaires : d’abord avoir une stratégie cohérente, la tenir, et avoir un réseau en adéquation avec cette stratégie et qui soit homogène. Ensuite, une logistique et un back office performants au service de cette stratégie. Enfin, développer un cross-canal intégré et cohérent avec la stratégie. Personne ne répond à ces trois critères. Certains répondent à 2 sur les 3. Peut-être que la fusion, réelle et non virtuelle, peut amener certains groupements rapidement à cela et être un des 2 élus. Sinon, d’autres pourront prendre la place, car la nature a horreur du vide, et le business aussi.