L’Institut de la Maison – IPEA a organisé, aujourd’hui, son colloque annuel délivrant les résultats 2023 et les perspectives 2024 des marchés du meuble et de la maison. Pour comprendre la conjoncture et anticiper l’année qui arrive, de nombreux sujets parallèles mais essentiels ont été abordés tels que la décoration, le marché de l’occasion, l’e-commerce et la RSE. Nous vous dévoilons ici les données et chiffres principaux, dont la synthèse complète sera à retrouver prochainement sur www.univers-habitat.eu et dans le futur magazine Univers Habitat n°50.

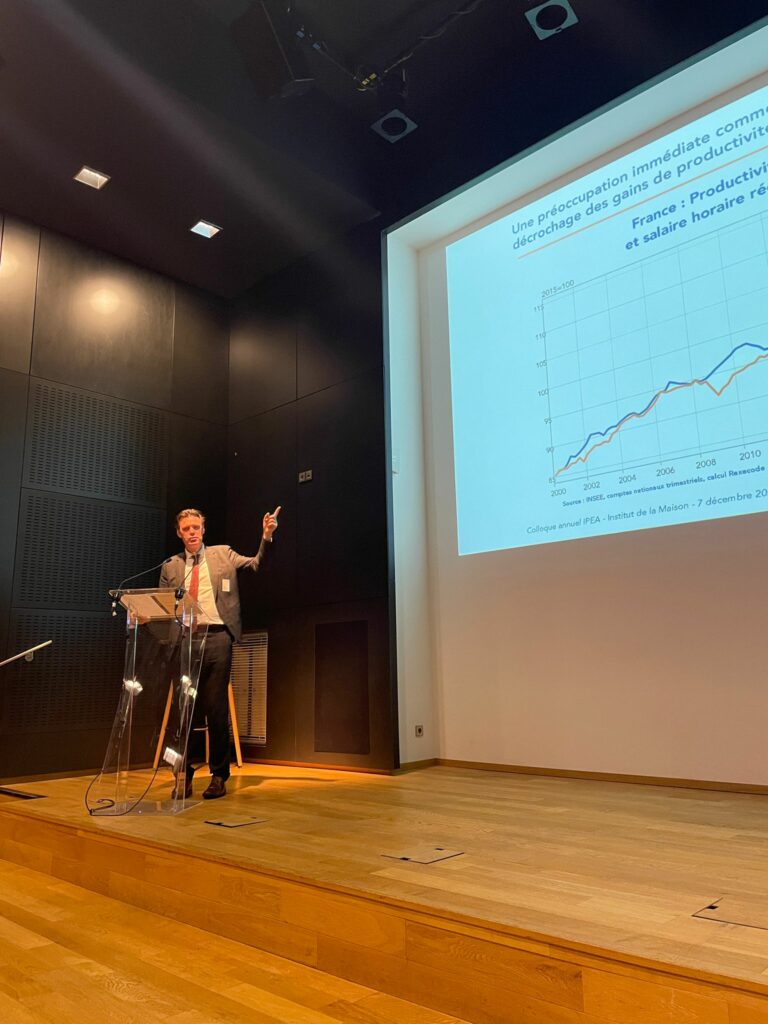

Denis Ferrand, directeur général de l’institut économique Rexecode et 1er intervenant de cette conférence, a délivré un tableau de la situation économique dans le monde. Contrairement à la Chine et les États-Unis, l’Europe connaît une forme de décrochage. Le pic d’inflation est dépassé, mais son changement de nature (logique d’inflation interne) n’autorise pas de rapide détente des taux d’intérêt. De plus, les contraintes de demande se font plus aiguës mais celles liées à la capacité d’offre ne se détendent pas (forme de stagflation). Enfin, l’inflation persiste à travers le prélèvement de pouvoir d’achat, une fuite vers l’épargne et la hausse des taux réels. Pour 2024, l’institut économique anticipe une croissance modeste de +0,3% du PIB en France, avec une rotation de ses moteurs : plus de consommation des ménages, mais moins d’investissement productif.

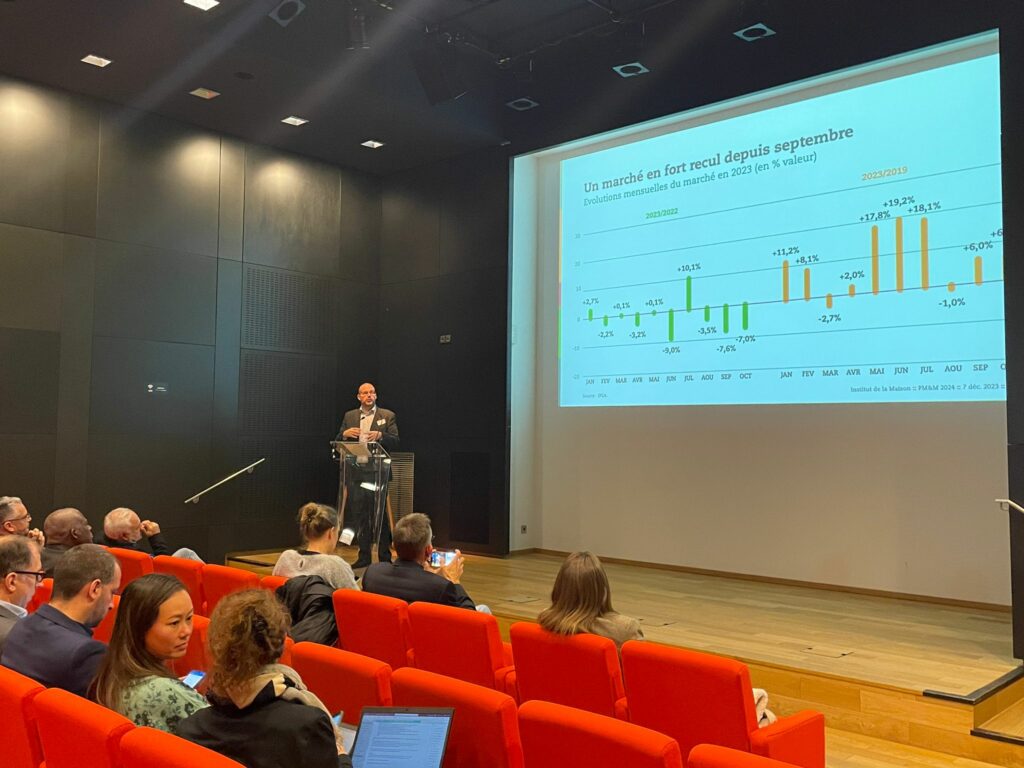

Concernant le marché du meuble et de la distribution, Stephane Larue, directeur des études de l’Institut de la Maison – IPEA. a révélé les chiffres clés de l’année 2023. D’un point de vue global, le marché du meuble devrait finir l’année 2023 avec un recul de 1,9% vs 2022 (évolutions sur 10 mois en % valeur) ; celui du bricolage devrait connaître un recul de -0,4% et celui de l’électroménager de -6,1%. Le secteur de la literie demeure en tête avec des prévisions entre +1% et +4% de CA vs 2022. S’ensuivent – dans l’ordre des performances – le meublant (-1% et +2% vs 2022), le siège rembourré (-2% et +1% vs 2022), le meuble de jardin (-3% et -5%), le meuble de salle de bain (-4% et -7%), et la cuisine, qui enregistre la plus forte décroissance en 2023 (entre –5% et -8% vs 2022). Du côté de la distribution, c’est la grande distribution ameublement qui ressort vainqueur de ce classement, avec une croissance estimée entre +1% et +4% vs 2022. Elle est suivie par l’ameublement milieu/haut-de-gamme (-3% et 0% vs 2022), le e-commerce, qui ne comprend ici que les pure-player (-2% à -5% vs 2022), les grandes surfaces de bricolage (-4% à -7% vs 2022) et les spécialistes (-5% à -8% vs 2022). Tandis que les mises en chantier atteignent leur niveau le plus bas depuis 25 ans, le cabinet prévoit des perspectives négatives pour tous les secteurs en 2024.

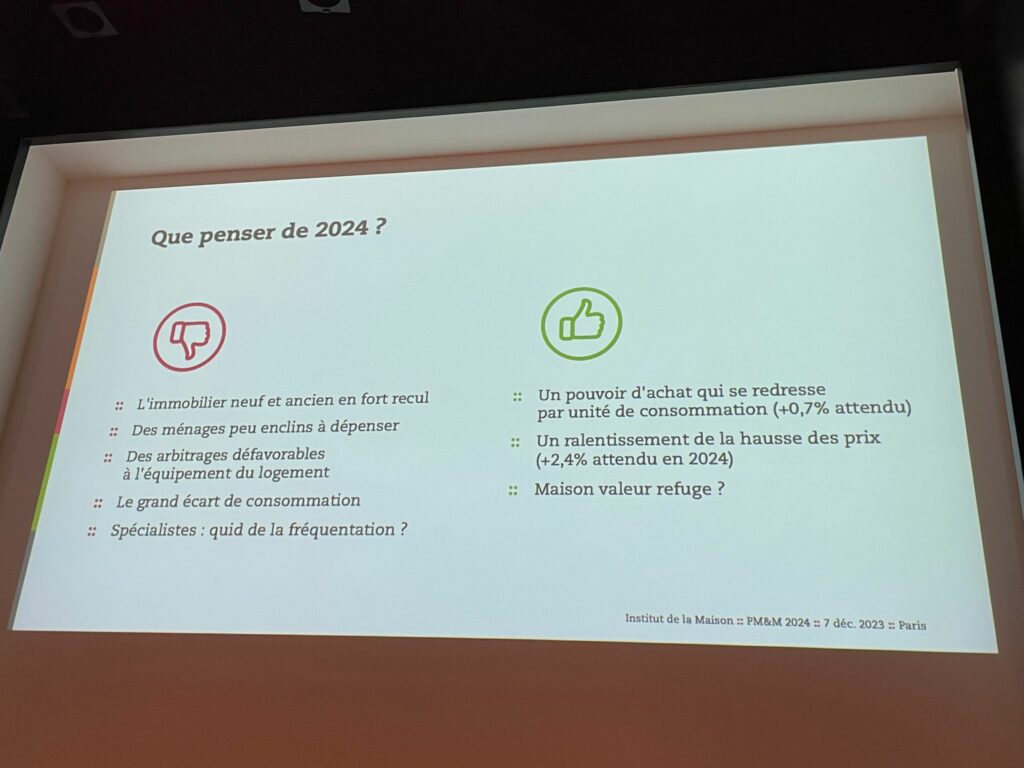

Ainsi, les perspectives sont mitigées avec des ménages peu enclins à dépenser, mais une hausse des prix qui ralentirait. « Un changement structurel de notre marché est en route », commente Christophe Gazel, directeur général de l’Institut de la Maison – IPEA.