L’Institut de la Maison – IPEA a organisé, le 7 décembre dernier, son colloque annuel délivrant les résultats 2023 et les perspectives 2024 des marchés du meuble et de la maison. Pour comprendre la conjoncture et anticiper l’année qui arrive, d’autres sujets essentiels ont été abordés, tels que la décoration, le marché de l’occasion, l’e-commerce et la RSE.

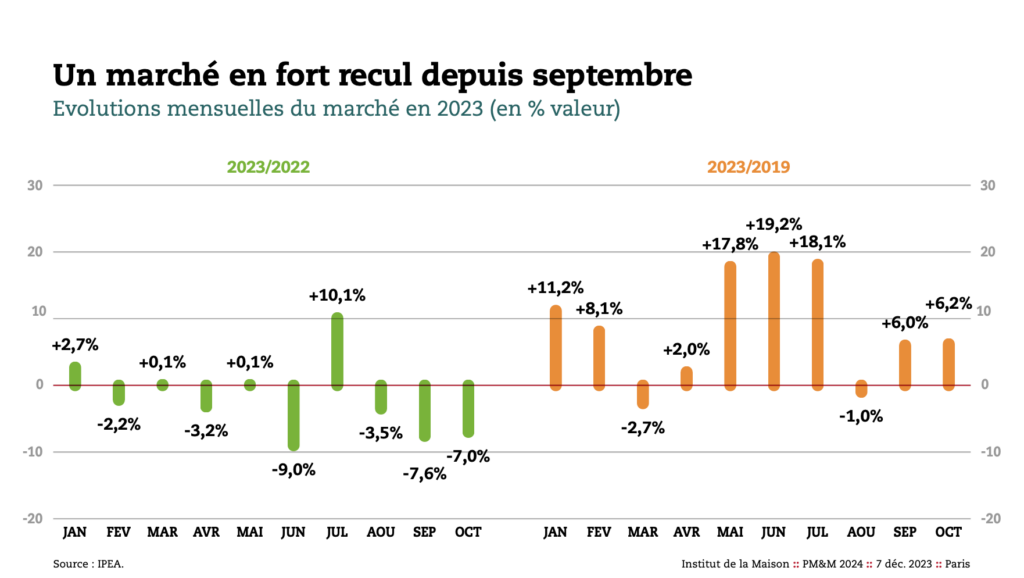

Après de saisissantes accélérations durant la crise du Covid, le marché du meuble devrait enregistrer un recul de -1,9% en 2023 (évolution sur 10 mois en valeur). Ces données provisoires révélées par l’IPEA – Institut de la Maison sont à replacer dans un contexte économique inflationniste durant lequel les consommateurs ont changé leurs habitudes de consommation. Pour rappel, elles sont calculées sur la base des déclaratifs des enseignes du panel IPEA (65% de la valeur du marché), de magasins indépendants et de 10 000 ménages acheteurs de meubles.

Économie à l’échelle mondiale : des perspectives encore fragiles et incertaines

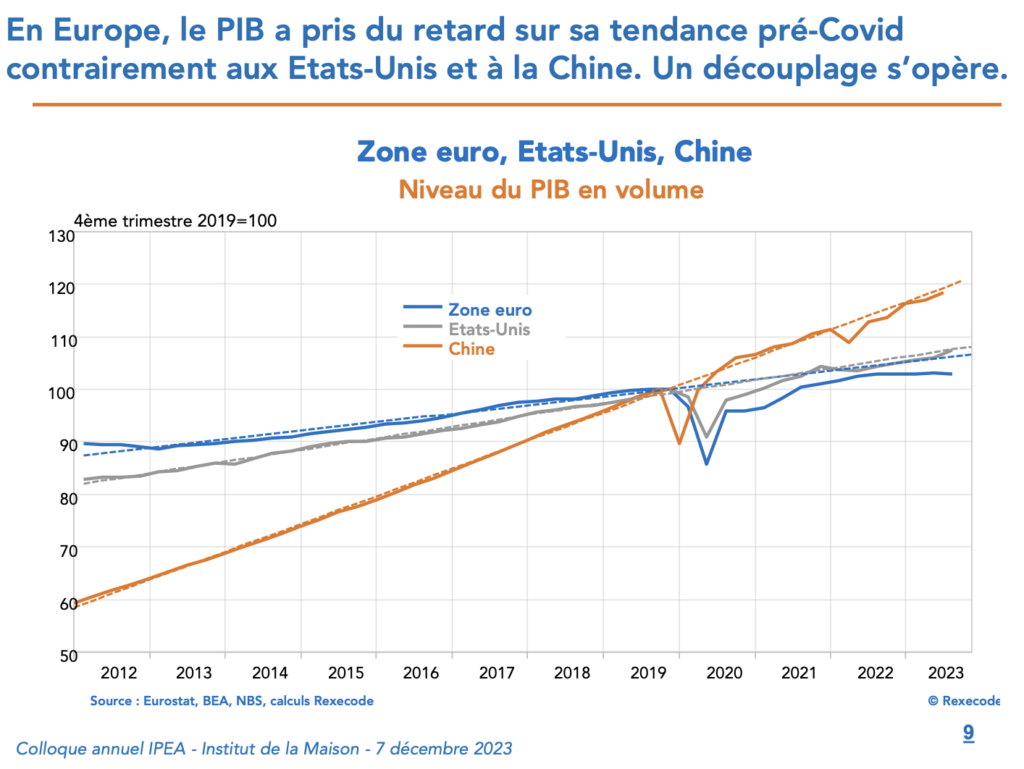

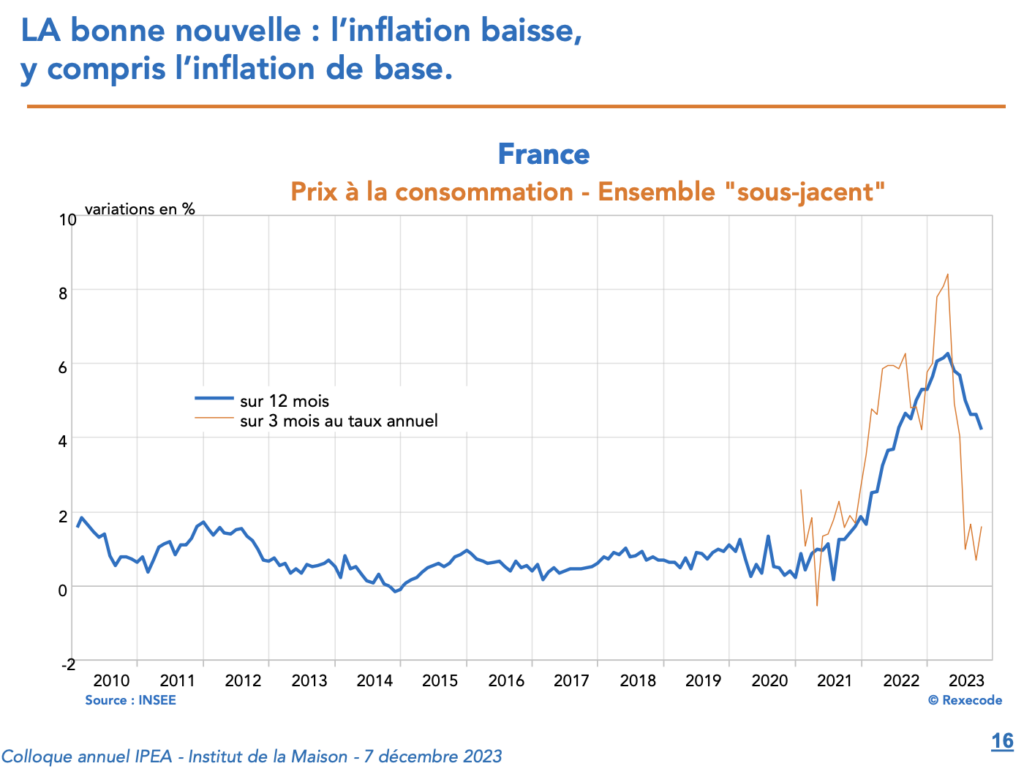

Denis Ferrand, directeur général de l’institut économique Rexecode et premier intervenant de cette conférence, a dressé un tableau de la situation économique dans le monde. « Nous sommes dans un moment où la géopolitique et le climatique donnent le tempo de l’économie d’aujourd’hui et de demain » déclare-t-il. Après l’augmentation des coûts liée à l’inflation, celle-ci entamerait sa seconde phase, celle de la reconstruction en interne qui n’autorise pas de rapide détente des taux d’intérêt. Contrairement aux États-Unis et à la Chine qui ont rattrapé leur niveau de PIB d’avant-Covid et qui se trouvent dans une logique d’achat et non d’épargne, l’Europe connaît une forme de décrochage global. L’appauvrissement des ménages et des entreprises les mènent à être plus prudents. Pour 2024, l’institut économique anticipe une croissance modeste de +0,3% du PIB en France, avec une rotation des moteurs : la consommation des ménages devrait connaître une nouvelle accélération tandis que le soutien productif un ralentissement. Parmi ces chiffres, la « bonne nouvelle » est que l’inflation est en recul et devrait être moins contraignante pour le marché.

–

La literie et le meublant en tête des croissances en 2023

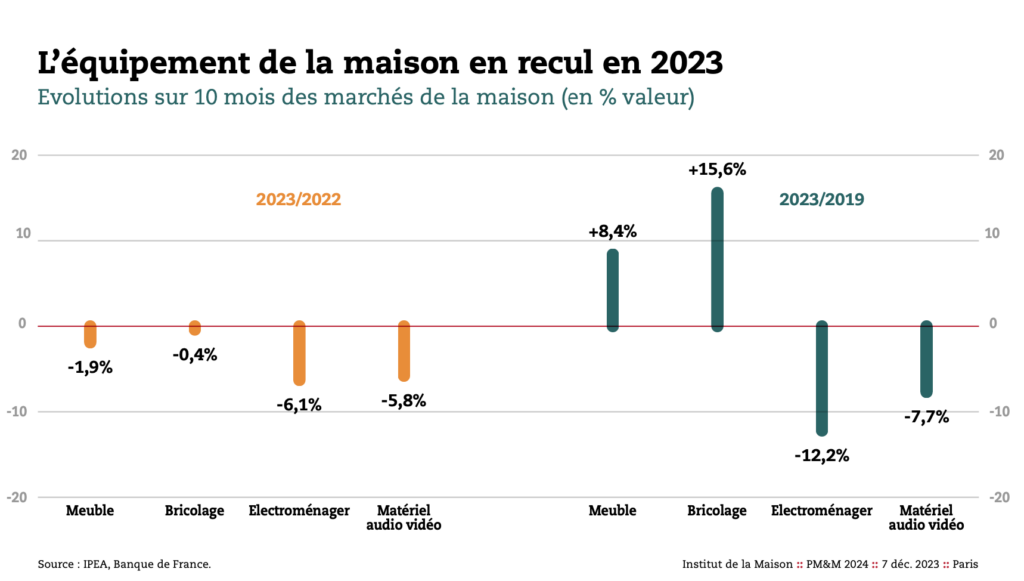

Stéphane Larue, directeur des études de l’Institut de la Maison – IPEA, a ensuite pris la parole pour révéler les chiffres détaillés du marché du meuble. Sur les 10 premiers mois de l’année, celui-ci a été globalement en baisse, avec un recul mesuré qui s’est accentué en septembre et octobre (-7%). « Par rapport à 2019, le marché du meuble reste relativement en avance. Néanmoins, cette hausse n’est pas si évidente si l’on considère la hausse des prix actuelle », précise le directeur des études, qui ajoute : « il ne se comporte pas si mal, comparé à l’électroménager, dont le recul est estimé à -6,1%, ou le matériel audio et vidéo (-5,8%) ». Parmi les secteurs habituels, c’est la literie qui demeure en tête avec des prévisions entre +1% et +4% de CA vs 2022. « C’est souvent la literie et son effet cocooning/repli sur soi qui s’en sort le mieux en temps de crise économique et sociale », ajoute Stéphane Larue. S’ensuivent le meublant (-1% et +2% vs 2022), le siège rembourré (-2% et +1% vs 2022), le meuble de jardin (-3% et -5%), le meuble de salle de bain (-4% et -7%), et la cuisine, qui enregistre la plus forte décroissance en 2023 (entre -5% et -8% vs 2022). « Cet achat impliquant nécessite souvent de faire un crédit, que les ménages sont peu disposés à réaliser en ce moment », confie le directeur des études.

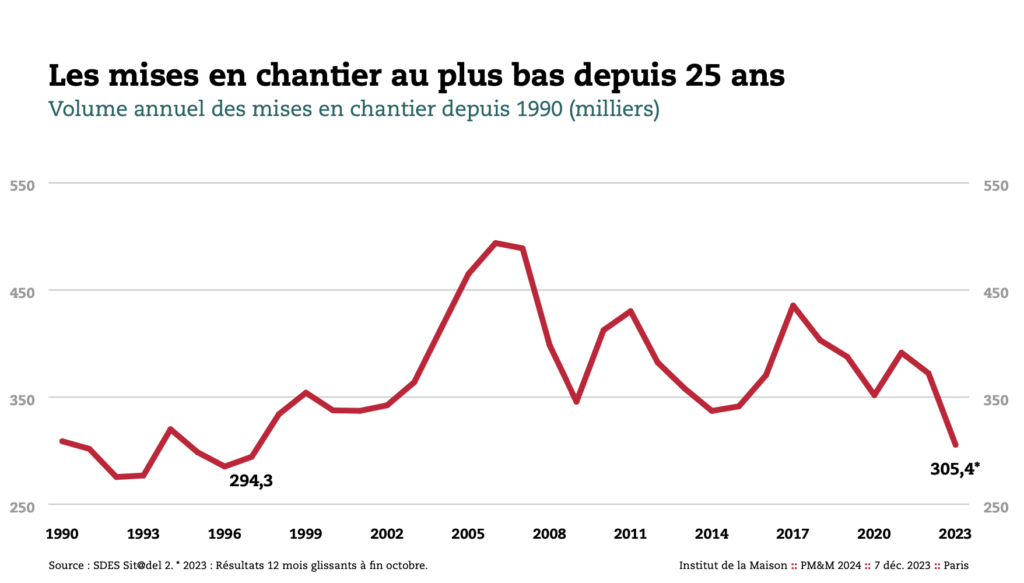

Ces chiffres reflètent la crise du marché de l’immobilier avec la hausse des taux d’intérêts qui bloque l’accès à la propriété à de nombreux ménages. Au dernier trimestre 2023, les permis de construire ont baissé de -17%. Chutant de près de 20%, les mises en chantier ont par ailleurs atteint leur niveau le plus bas depuis 25 ans. Enfin, les transactions immobilières dans l’ancien reculent également (-16,6% entre septembre 2022 et août 2023). Ainsi, les perspectives sont mitigées avec des ménages peu enclins à dépenser, mais une hausse des prix qui ralentirait.

–

La grande distribution ameublement en progression et les spécialistes en régression pendant que l’omnicanalité évolue

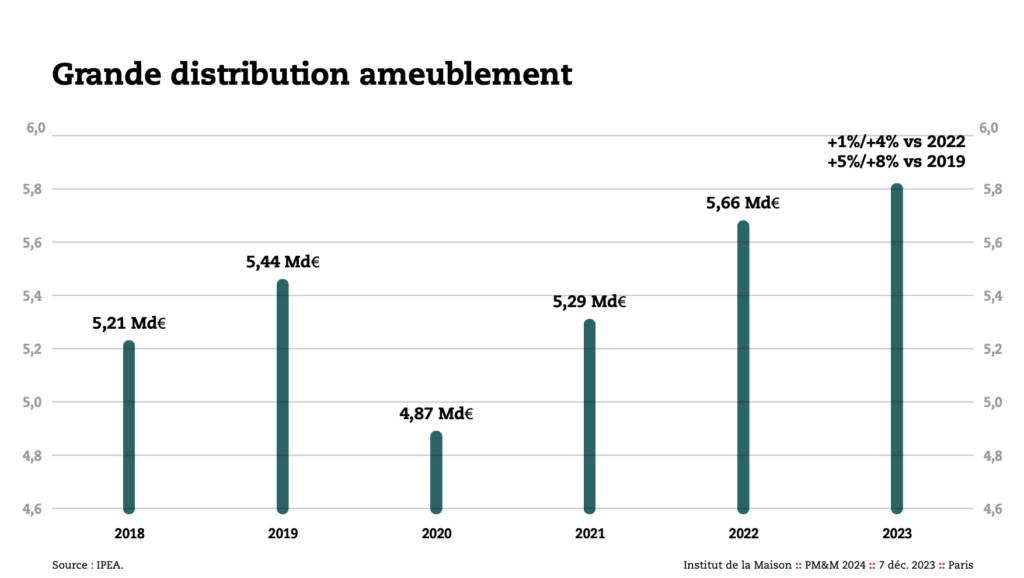

Du côté de la distribution, c’est la grande distribution ameublement qui ressort vainqueur de ce classement, avec une croissance estimée entre +1% et +4% vs 2022. « Celle-ci a connu une belle dynamique au 1er semestre, et attire grâce à ses prix attractifs », note Stéphane Larue. Elle est suivie par l’ameublement milieu/haut-de-gamme (-3% et 0% vs 2022),le e-commerce, qui ne comprend ici que les pure-player (-2% à -5% vs 2022), les grandes surfaces de bricolage (-4% à -7% vs 2022) et les spécialistes (-5% à -8% vs 2022).

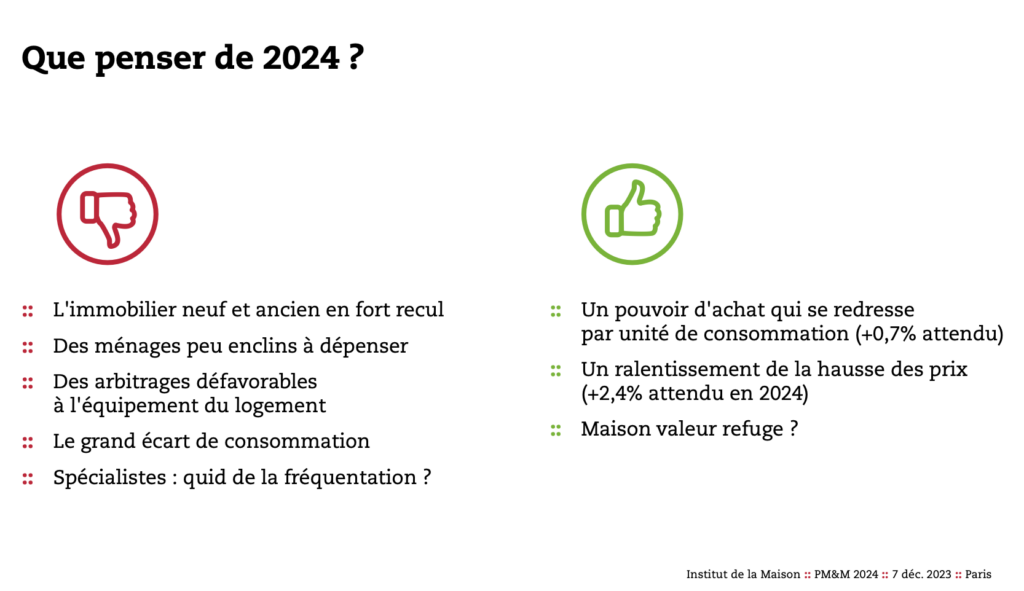

Pour 2024, l’IPEA prévoit la maintenue d’une forte tension sur le marché. « Avec une augmentation du pouvoir d’achat et la vision de l’habitat comme un refuge, un certain optimisme règne sur le secteur du meuble mais les tensions persisteront. Un changement structurel de notre marché est en route, avec une évolution valeur/volume violente », commente Christophe Gazel, directeur général de l’Institut de la Maison – IPEA.

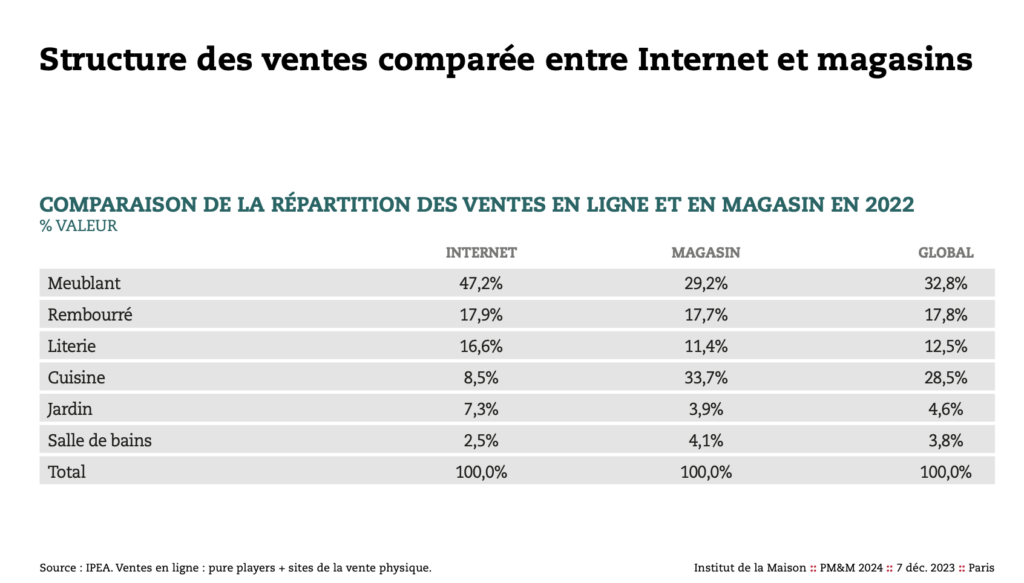

Le colloque fût également l’occasion de mettre en lumière les sujets primordiaux du e-commerce et de l’omnicanalité. Même après la période Covid, la relation d’achat en ligne se poursuit. À titre d’exemple, le meublant représente 45% de ventes à distance. Le profil des acheteurs en ligne ne sont pas forcément « jeunes » mais concerne à 25,3% les 60 ans et plus. De plus, ces achats sont particulièrement motivés par l’offre, quand les visiteurs ne trouvent pas ce qu’ils souhaitent en magasin, mais aussi par le gain de temps et le choix. En magasin, « le rôle du vendeur est ainsi au cœur de l’évolution de la création de valeur de notre marché », rappelle Christophe Gazel. Dans le secteur du meuble, le point de vente physique reste primordial pour un consommateur qui a besoin d’essayer, de toucher les produits et comparer les prix. D’où la stratégie de certaines marques et enseignes, qui tentent de rassurer le consommateur à travers Pinterest, Instagram et les influenceurs. Dans un paysage en pleine mutation, l’omnicanalité et le multiformat demeurent, pour les distributeurs, indispensables.

–

Décoration, seconde main et RSE

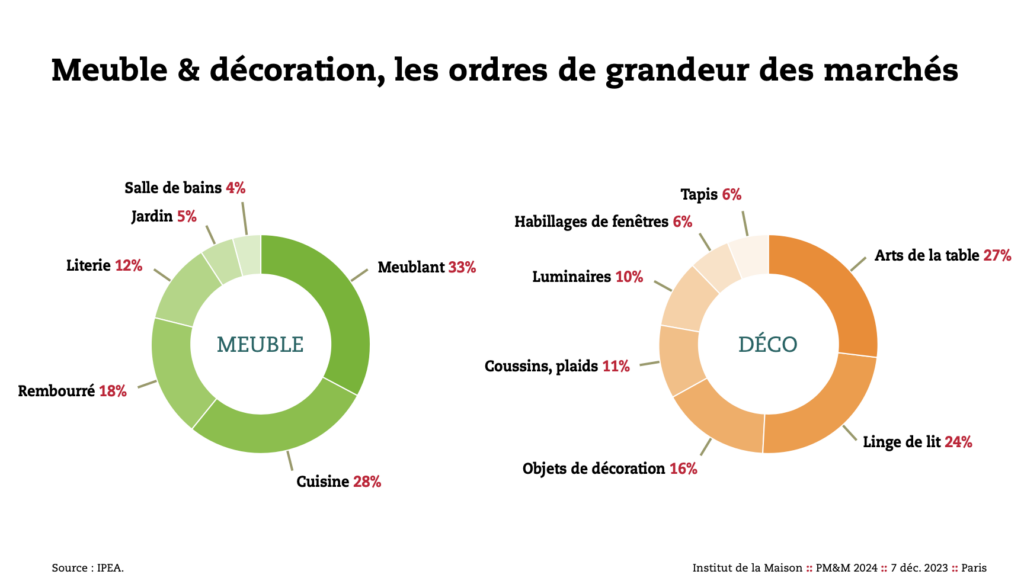

En stagnation, les produits de décoration connaissent un sort plus inégal. Les arts de la table (hors petit électroménager), le textile de nuit/lit et l’habillage des fenêtres grandissent, tandis que les objets de déco, les coussins et accessoires baissent. Par rapport à une dizaine d’années, la déco est moins présente et s’achète dans différents circuits de distribution. Elle sert notamment à augmenter le trafic de certains points de vente. Alors que les volumes diminuent dans le mobilier, ils augmentent sur ce segment. D’où le déploiement à toute vitesse de certains discounters. « Il y a une multiplication des points de contacts avec des enseignes multi-sectoriels telles qu’Action ou Gifi. Leurs objets de déco attirent particulièrement les consommateurs, notamment pour leur prix », relate Christophe Gazel.

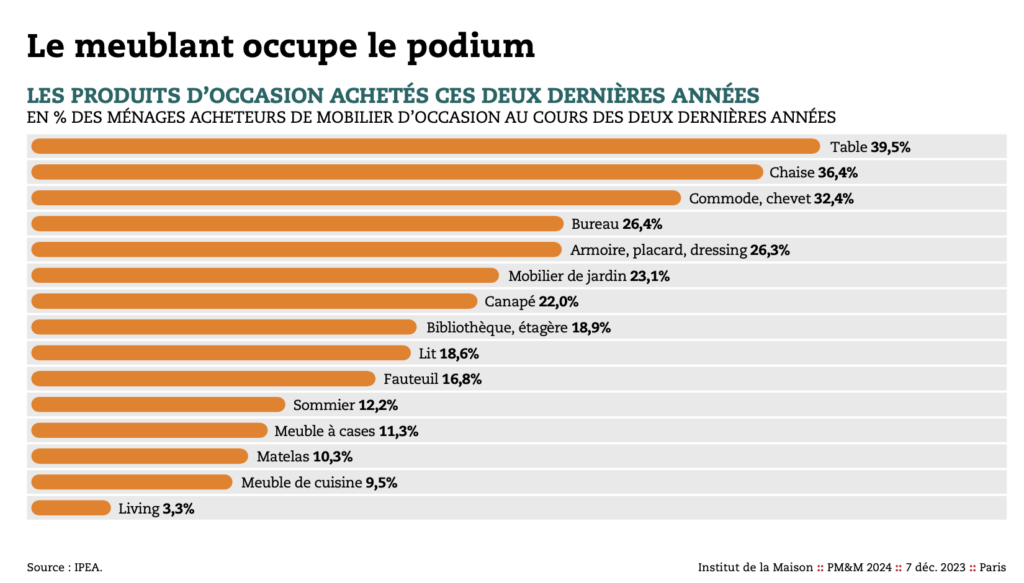

En parallèle, l’occasion commence à s’organiser en touchant les volumes des meubles neufs. D’un côté, le meublant est la première famille d’achat en ligne. Mais de l’autre, il occupe le podium du marché de l’occasion. Ce sont les cibles des économes et des déco-addicts qui la chérissent le plus, pour les raisons principales suivantes : éviter d’acheter du neuf (84,9%), lutter contre le gaspillage (80,3%), et œuvrer pour l’environnement (80,2%).

La RSE est également un élément à prendre en considération dans un contexte budgétaire tendu. En effet, le prix représente le 1er critère d’achat (89%) alors que la RSE le dernier (29%). « Nous devons réaliser un travail d’explication vis-à-vis du consommateur, en trouvant les mots clés pour justifier ces critères sociétaux et environnementaux », poursuit Christophe Gazel. En 2024, l’IPEA devrait réaliser une étude européenne sur les critères d’achat du meuble, en y incluant la RSE, afin de connaître les attentes d’utilisateurs de 10 pays face à l’éco-conception et voir ce qui est réalisable ou utopique pour la France.

![Bora : l’aspiration mise à l’honneur [Eurocucina]](https://www.univers-habitat.eu/wp-content/uploads/2026/07/Univers-Habitat-Bora-laspiration-mise-a-lhonneur-1-360x240.webp)