La FNAEM, L’IPEA et l’UNIFA* ont présenté les résultats de la filière du meuble domestique pour l’année 2013 et les perspectives pour 2014.

Pour la deuxième année consécutive, le secteur du meuble domestique enregistre une baisse de son chiffre d’affaires. Après un recul de 3 % en 2012, la filière affiche un résultat de 9,27 milliards d’€ en 2013 (-2,9 %) à surface évolutive. Pour Jean-Louis Baillot, président de l’IPEA, « le marché du meuble est victime du contexte économique tendu, du poids de la fiscalité, des difficultés du marché de l’immobilier (– 9 % sur les transactions) et de la baisse des mises en chantier (- 6 %), les causes produisant les mêmes effets qu’en 2012. Pour autant, les résultats de l’année 2013 expriment une relative stabilité ».

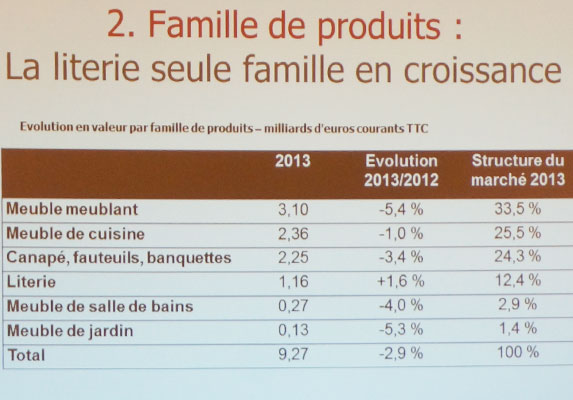

La literie poursuit sa croissance

Comme en 2012, le marché de la literie est le seul segment qui progresse en valeur en 2013 (+ 1,6 %). Mais, contrairement à l’exercice précédent, ces bons chiffres n’ont pas été forcément générés par les enseignes spécialistes literie mais plutôt par la grande distribution des équipements du foyer, et ce notamment grâce à des campagnes promotionnelles répétées qui ont dopé les ventes. Pour Didier Baumgarten, Président de la FNAEM, « les efforts des industriels, des distributeurs et de l’APL (Association pour la Literie) portent leur fruit et sont encourageants. De plus, la politique de marque et la communication payent. Dans un environnement économique tendu, les clients investissent dans des produits de qualité et de longue durée. J’ajouterai que ce secteur a également profité d’innovations importantes comme le TPR (lit à tête et pied relevable) il y a quelques années ou les matelas à mémoire de forme actuellement ».

La cuisine résiste

Avec un résultat en recul de 1 %, le secteur de l’ameublement de cuisine s’en sort bien : « C’est assez positif car les fortes chutes de mises en chantier en 2012 et du début d’année dernière laissaient craindre le pire pour ce marché d’équipement encore plus dépendant que les autres de la bonne santé de la construction » explique Jean-Louis Baillot. Important à noter, les cuisinistes réalisent une meilleure année 2013 que les enseignes de grande distribution qui peine à tenir leur rythme de croissance. Cette année sera à nouveau importante car de nombreux acteurs, tant fabricants que distributeurs, investissent sur ce marché.

Meuble meublant : en baisse

Même si le résultat confirme une baisse de 5,4 %, le segment des meubles à destination du salon surnage notamment grâce des solutions composables pour agencer et aménager les murs. Le dressing, lui aussi, résiste bien, alors que la chambre enfant profite peu du bon taux de natalité français.

Salon, fauteuils, canapés : la chute continue

Là encore, ce secteur voit son chiffre d’affaires reculer (- 3,5 %). L’explication ? « Internet tire le segment vers le bas, il est difficile de créer de la valeur sur ce marché qui doit faire face aux importations massives venues d’Italie, de Chine ou de Pologne et dont les sites de vente en ligne font leurs cibles privilégiées avec des politiques de prix agressives » détaille Jean-Louis Baillot. Autre paramètre, l’alignement prix de certains spécialistes sur ceux de la grande distribution n’aide pas à la croissance du chiffre d’affaires du segment.

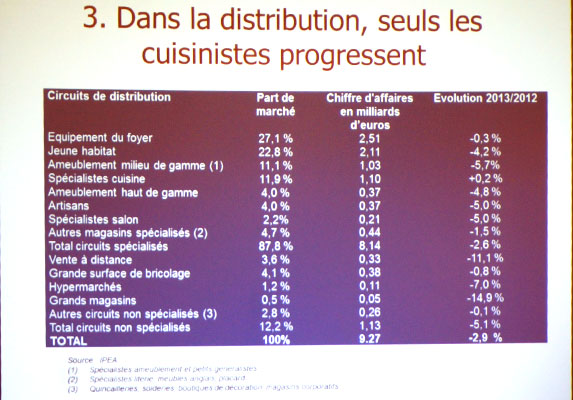

Distribution : les cuisinistes ont le vent en poupe

L’enseignement majeur des résultats 2013 pour la distribution est que les magasins spécialisés résistent mieux à la crise, et plus particulièrement les cuisinistes (+ 0,2 %). Effectivement, ce sont les seuls à ne pas avoir vu leurs ventes chuter en valeur malgré le contexte difficile. Les résultats du jeune habitat (- 4,2 %), pour la deuxième année consécutive, sont en baisse. Pour rappel, Ikéa a enregistré une baisse de son CA de 4 % à périmètre constant en 2013. Face à cette réalité, les acteurs se réorganisent et reprennent leur marche en avant pour ouvrir de nouveaux espaces de vente. Enfin, les enseignes d’ameublement milieu de gamme et haut de gamme sont encore touchées par le report d’achat et par une baisse du trafic en magasin. Mais, pour certains, la carte de la différenciation commence à payer.

Perspectives 2014

Comme chaque année, l’IPEA, avec son célèbre Habitatscope, tente d’anticiper les intentions d’achats des ménages en biens d’équipement de la maison. La faible consommation de l’année 2013 engendre mécaniquement un report d’achats sur 2014. Ainsi, 25,2 % des ménages interrogés ont l’intention d’acheter des meubles meublants (contre 23,2 % en 2012), 18,3 % de la literie (contre 14,8 % en 2012), 14,2 % des sièges de salon (contre 13,3 % en 2012), 12,8 % des meubles de salle de bains (contre 9,5 % en 2012), 5,1 % une cuisine intégrée (contre 4,3 % en 2012). * FNAEM (Fédération Française du Négoce de l’Ameublement et de l’équipement de la Maison), IPEA ( Institut de Prospective et d’Etudes de l’Ameublement), UNIFA (Union Nationale des Industries de l’Ameublement)