Le 17 décembre dernier, l’Institut de la Maison – IPEA organisait son colloque annuel révélant le bilan approximatif, sur 10 mois, du marché du meuble et de la décoration en France, ses perspectives 2020 et ses prévisions pour 2021, une année qui sera marquée par l’incertitude. Ce fut également l’occasion, pour l’agence de conseil NellyRodi, de présenter son étude sur l’habitat de demain, à travers les attitudes et les usages récents des consommateurs. Dans la prochaine édition de notre magazine Univers Habitat n°41, nous rentrerons plus en détail sur les bilans 2020 de chacun des segments du marché du meuble et de la décoration.

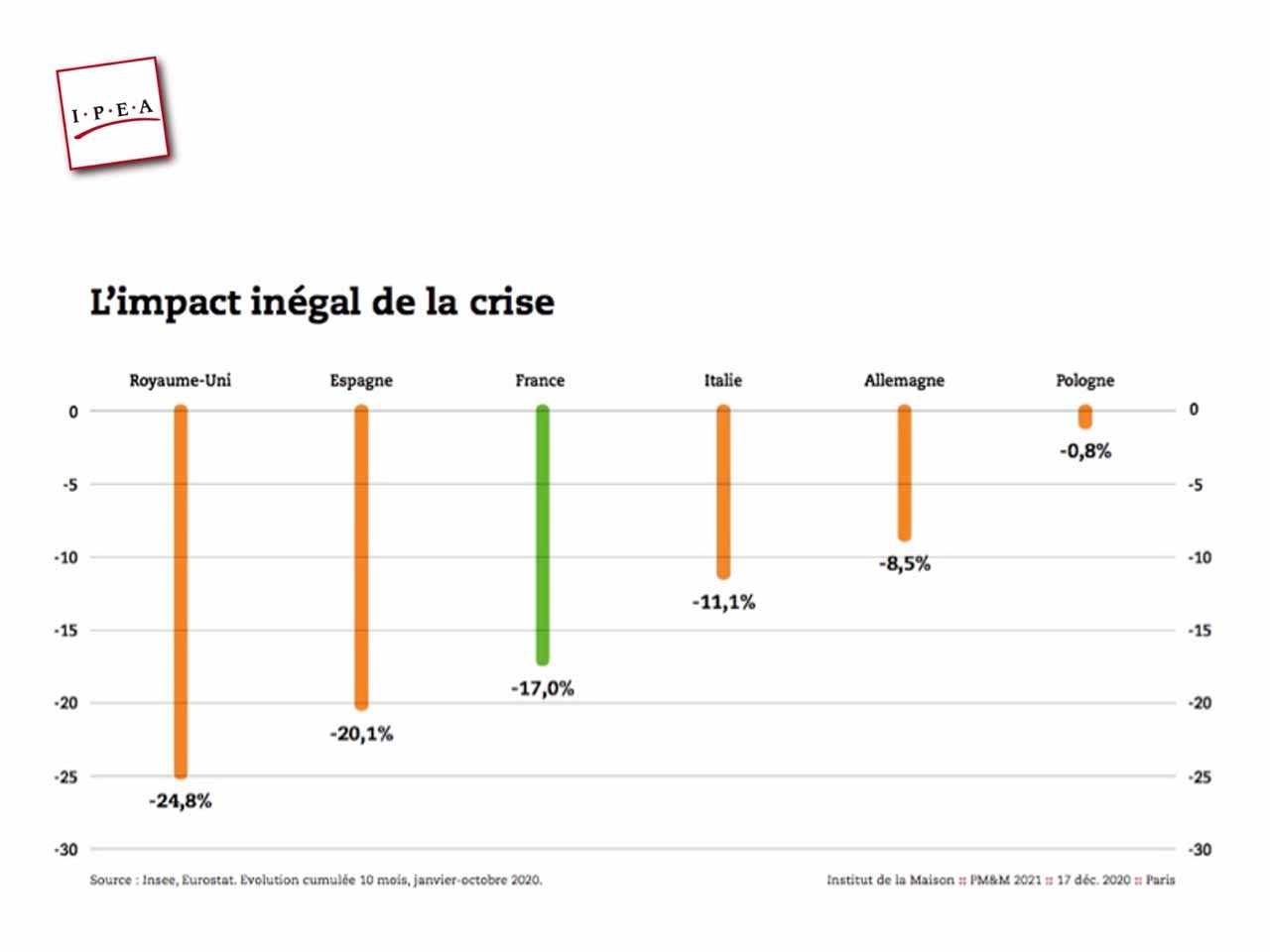

Malgré une activité plutôt en recul sur l’ensemble de l’année 2020, la crise sanitaire a permis de révéler certains comportements de la part du consommateur, qui prend de plus en plus conscience de son logement. Les données provisoires de l’Institut de la Maison – IPEA révèlent en effet un recul de -8 à -10% sur l’ensemble du marché de l’habitat en 2020. Pour rappel, ces données de conjoncture sont calculées sur la base des déclaratifs de 32 enseignes dévoilant chaque mois leur chiffre d’affaires par famille de produits et un panel de plus de 100 magasins indépendants.

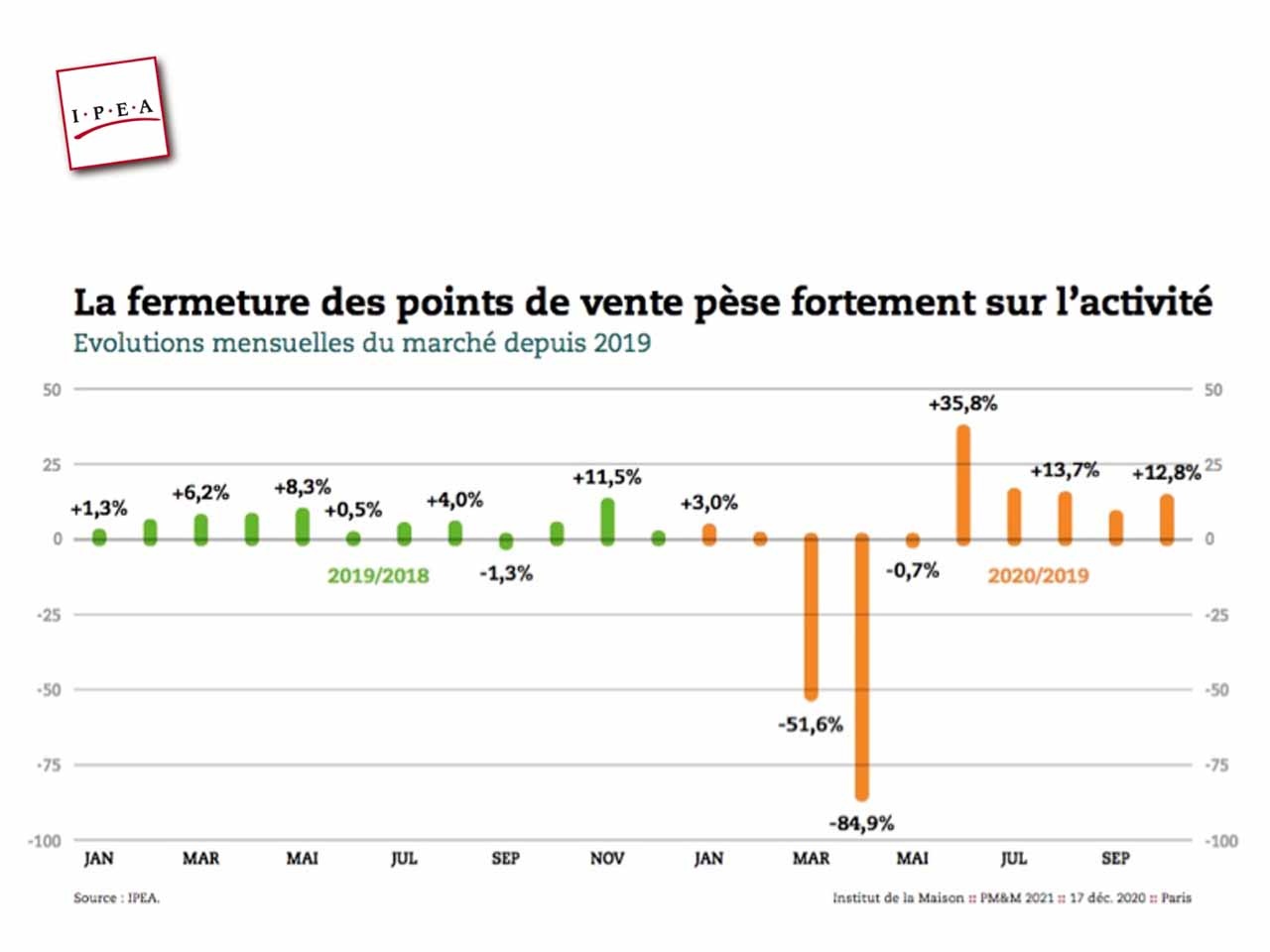

Cette baisse s’explique tout d’abord par la fermeture des points de vente au mois de mars (-51,6%), puis au mois d’avril et jusqu’à début mai (-84,9%). De manière inattendue, la reprise a été fulgurante, et les consommateurs sont retournés en magasin dès leur réouverture. Le mois de juin a été marqué par un effet de rattrapage immédiat avec une croissance de 35,8%, puis cette dynamique a perduré les mois suivants avec, en moyenne, une croissance entre 12 et 13% jusqu’en octobre.

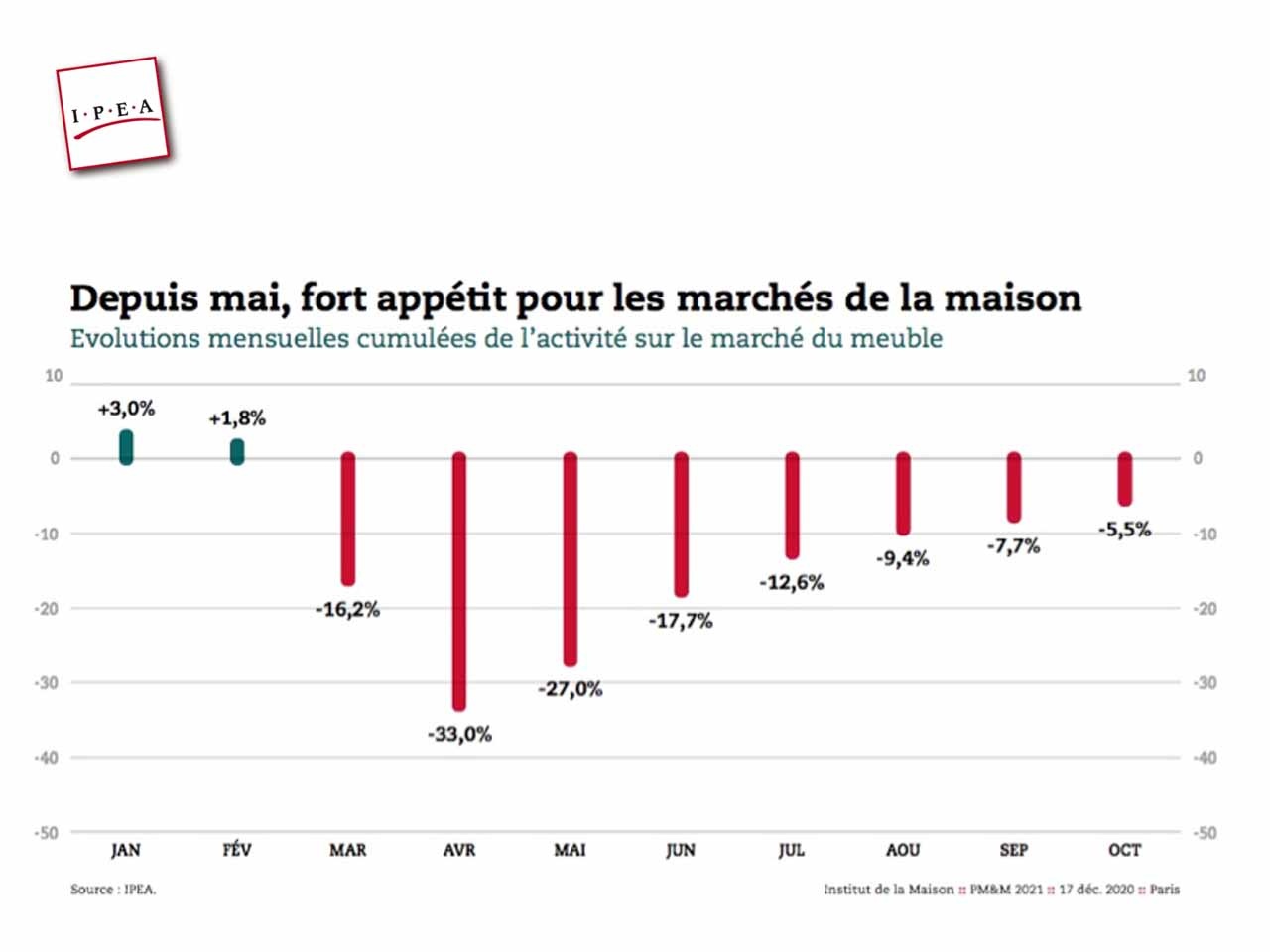

Ces progressions sont donc à nuancer avec le recul des mois d’octobre et de novembre, causé par le 2ème confinement et de la fermeture des commerces dits » non essentiels «. Néanmoins, les évolutions mensuelles cumulées de l’activité démontrent un fort appétit pour les marchés de la maison depuis le mois de mai dernier. » La maison est devenue un vrai refuge. Avec le confinement et le télétravail, la nécessité de s’occuper de son logement a largement été mise en avant. C’est ainsi que l’habitat est devenu prioritaire dans les dépenses des Français « explique Stéphane Larue, Directeur des études de l’IPEA. Cet engouement est donc intrinsèquement lié à la volonté du consommateur de renouveler son logement existant, et non en raison d’un déménagement. Le recul des mises en chantier (qui ont toutefois progressé ensuite entre août et octobre) et la baisse des permis de construire le démontrent parfaitement. C’est ainsi, sur à peu près tous les segments, que le consommateur a montré le désir de se sentir mieux chez lui, en exprimant sa créativité au sein même de son habitat.

Meuble de jardin, en léger recul

Il s’agit de la famille qui enregistre la chute la moins élevée sur l’ensemble de l’année, avec un recul estimé entre -1 et -3%. Entre la mi-mars et la mi-mai, les Français ont réaménagé leur jardin de manière forte, d’où augmentation de la vente en ligne sur ce segment. Dès la réouverture, ils se sont directement rendus en magasin. » L’avantage du jardin est qu’il n’a pas été trop touché par la fermeture des magasins au mois de novembre « précise Stéphane Larue.

Meuble de cuisine, un secteur touché par la fermeture des magasins

La cuisine devrait terminer l’année entre -6 et -9% de recul d’activité. Pour ce secteur, et surtout pour la cuisine intégrée, les ménages ont réinvesti en raison de la fermeture des restaurants notamment. La cuisine est alors redevenue un véritable espace de vie, un lieu où l’on pratique des activités au même titre que le salon. La reprise a été très forte pour les spécialistes, mais celle-ci a été interrompue lors de la 2ème fermeture. Pour les semaines à venir, le contexte reste néanmoins encourageant.

Meuble de salle de bains : un recul brutal en fin d’année

Pour ce secteur, le recul est estimé entre -6 et -9%. Cette pièce a été particulièrement revalorisée lors du confinement. Souvent laissée de côté, tous ses matériaux doivent changer dès lors qu’elle est refaite à neuf. Ainsi, dès la réouverture des points de vente mi-mai, les salles de bain ont présenté d’excellents résultats, suivis d’une chute brutale en fin d’année.

Le meuble meublant diminue, à l’exception des meubles de bureau

Son recul se situera entre -8 et -11%, avec un segment néanmoins porteur : les mobiliers de bureau en raison de la forte augmentation du télétravail. L’INSEE estimait qu’en 2017, seulement 3% des salariés travaillaient au moins un jour à domicile. Aujourd’hui, les taux sont beaucoup plus importants. Le reste des segments a été pénalisé par la fermeture des points de vente et les ruptures de stock dans certaines enseignes de grande distribution et de e-commerce, qui n’ont pas su faire face à la hausse de la demande.

Le siège rembourré touché par l’approvisionnement des stocks

Il devrait être en recul de -9 à -12%. Puisque ce sont majoritairement des produits d’importation, les sièges rembourrés ont été touchés de plein fouet par les problèmes de gestion des stocks liés à la crise sanitaire. Depuis la reprise, l’Institut de la Maison – IPEA note néanmoins une certaine volonté du consommateur de monter en gamme sur certains produits, ce qui profite aux spécialistes salon, rencontrant de fortes performances.

La literie en rupture

Ce secteur devrait connaître un recul de -9 à -12%, avec des ruptures de stocks et de livraisons importantes. Les circuits de distribution ayant quelque peu bougé, les spécialistes ont l’air de mieux tirer leurs épingles du jeu.

Un sort inégal pour les produits de décoration

Tandis que les objets de décoration rencontrent la plus forte baisse (-16%), les coussins et accessoires ainsi que les habillages de fenêtre s’en sorte mieux (-4%). Entre les deux se situent les tapis et luminaires (-5%), les arts de la table (-6%) et les textiles de nuit/lit (-8%). Non seulement ces produits dépendant des circuits de distribution ouverts et fermés, mais aussi la priorité a été donnée à l’usage et au confort, même après le 1er confinement.

La distribution se réorganise

En raison de la crise sanitaire, le marché de l’habitat a connu une réorganisation inédite et très rapide. Sans grande surprise, le e-commerce a performé, avec une croissance estimée entre +6 et +8%. L’explosion des marketplaces en est un phénomène qui ressort particulièrement. En mettant en avant les vendeurs tiers de manière favorable, nombre d’entre eux se sont lancés dans ce modèle digital de commerce. Ceci a donc bouleversé l’organisation de notre marché, puisque tout le monde est désormais capable de vendre son produit.

Les grandes surfaces de bricolage ont connu une plus légère progression, estimée entre +2 et +4%. Une croissance qui a notamment été perçue à la sortie du 1er confinement.

Quant à eux, les distributeurs spécialistes connaissent un recul estimé entre -7 et -9%. Malgré l’engouement du consommateur vis-à-vis de produits plus haut de gamme, qualitatifs et confortables, les spécialistes cuisine, literie et salon n’ont pu terminer l’année sur une note positive, en raison notamment du 2ème confinement qui a brisé une excellente dynamique.

Enfin, la distribution milieu/haut de gamme connaîtra vraisemblablement une baisse de -9 à -11%, précédée par la grande distribution ameublement, connaissant le plus grand recul estimé entre -14 et -16%.

2021 : des intentions d’achat orientées et un marché positif !

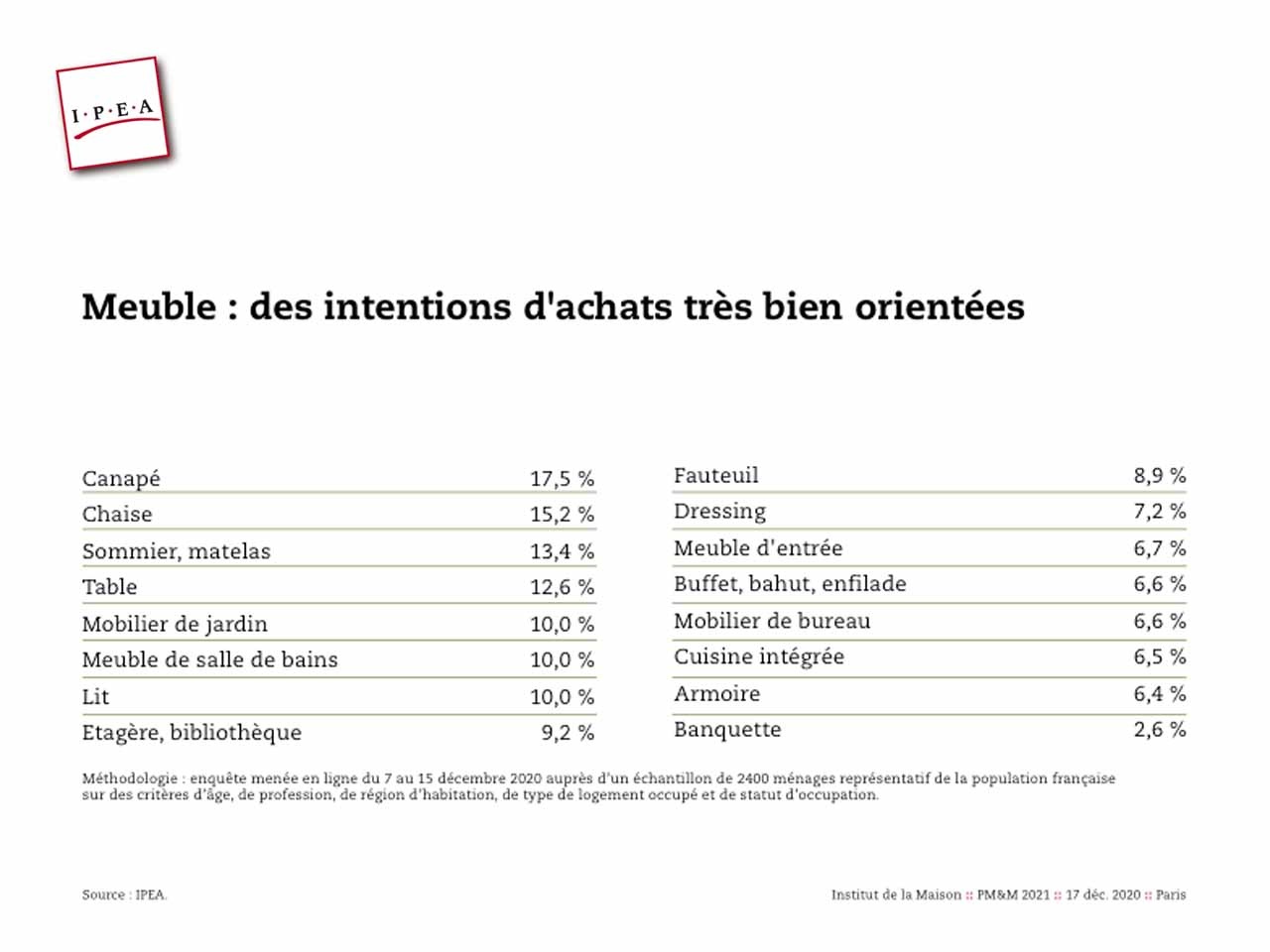

Pour connaître les perspectives de l’année 2021 du côté du consommateur, l’IPEA – Institut de la Maison a réalisé une enquête du 7 au 15 décembre 2020 auprès d’un échantillon de 2400 ménages représentatif de la population française, sur des critères d’ge, de profession, de région d’habitation, de type de logement occupé et de statut d’occupation. Il s’avère que les intentions d’achat sont très bien orientées, avec les résultats suivants :

- Canapés : 17,5%

- Chaise : 15,2%

- Sommier, matelas : 13,4%

- Table : 12,6%

- Mobilier de jardin : 10,0%

- Meuble de salle de bains : 10,0%

- Lit : 10,0%

- étagère, bibliothèque : 9,2%

- Fauteuil : 8,9%

- Dressing : 7,2%

- Meuble d’entrée : 6,7%

- Buffet, bahut, enfilade : 6,6%

- Mobilier de bureau : 6,6%

- Cuisine intégrée : 6,5%

- Armoire : 6,4%

- Banquette : 2,6%

La déco sera, elle aussi, particulièrement mise à l’honneur, avec les catégories comme le linge de lit, les objets de décoration, les luminaires et les rideaux dont les intentions d’achat sont supérieures à 20%.

Sur l’ensemble des marchés, la croissance devrait également être au rendez-vous, avec un total de +5,2% sur l’année 2021 :

Salle de bain | +5,7% |

Rembourré | +5,5% |

Cuisine | +5,5% |

Meublant | +5,0% |

Jardin | +5,0% |

Literie | +4,7% |

étude (Re) Think Home : l’habitat à l’ère du Covid-19

En parallèle du colloque IPEA – Institut de la Maison centré sur le marché du meuble en 2020 et 2021, l’agence de conseil en intelligence bussiness & creative Nelly Rodi a présenté son étude sur l’habitat de demain.

Une nouvelle façon d’être et de concevoir son habitat

Elle note tout d’abord l’apparition d’un nouveau rapport à chez soi à l’ère du Covid-19. Ainsi, cette période commença par la résistance (le déni et la minimisation) puis s’ensuivront la résilience en 2021 et la renaissance, permettant de se projeter en 2022. En 2020, les espaces ont ainsi été redéfinis, en raison des confinements et de la distanciation sociale permanente. à cela s’ajoutent plusieurs enjeux extérieurs provenant d’un contexte global sous tension (enjeux économiques, enjeux environnementaux et enjeux identitaires).

Désormais, les attentes du consommateur sont fortes et les défis sont doubles vis-à-vis de l’habitat. L’étude (Re) Think Home note cet engouement vers un nouvel équilibre où la notion de » mieux vivre « est primordiale. Elle s’exprime de 4 manières différentes :

– être dans l’optique de résoudre un problème (modularité intuitive) ;

– Se régénérer (équilibre entre confort et conscience) ;

– Se reconnecter (avec ses émotions, stimuler son bien-être via une introspection et des échanges humains plus authentiques) ;

– Singularité créative (ré-enchanter).

Ainsi, l’agence souligne l’importance de remettre la fonction au coeur de sa stratégie, puisque les usages sont les nouveaux prescripteurs de la décision d’achat, avant le critère esthétique. Elle met en lumière 4 courants qui animeront, demain, l’utilisateur qui souhaite agir pour sa maison.

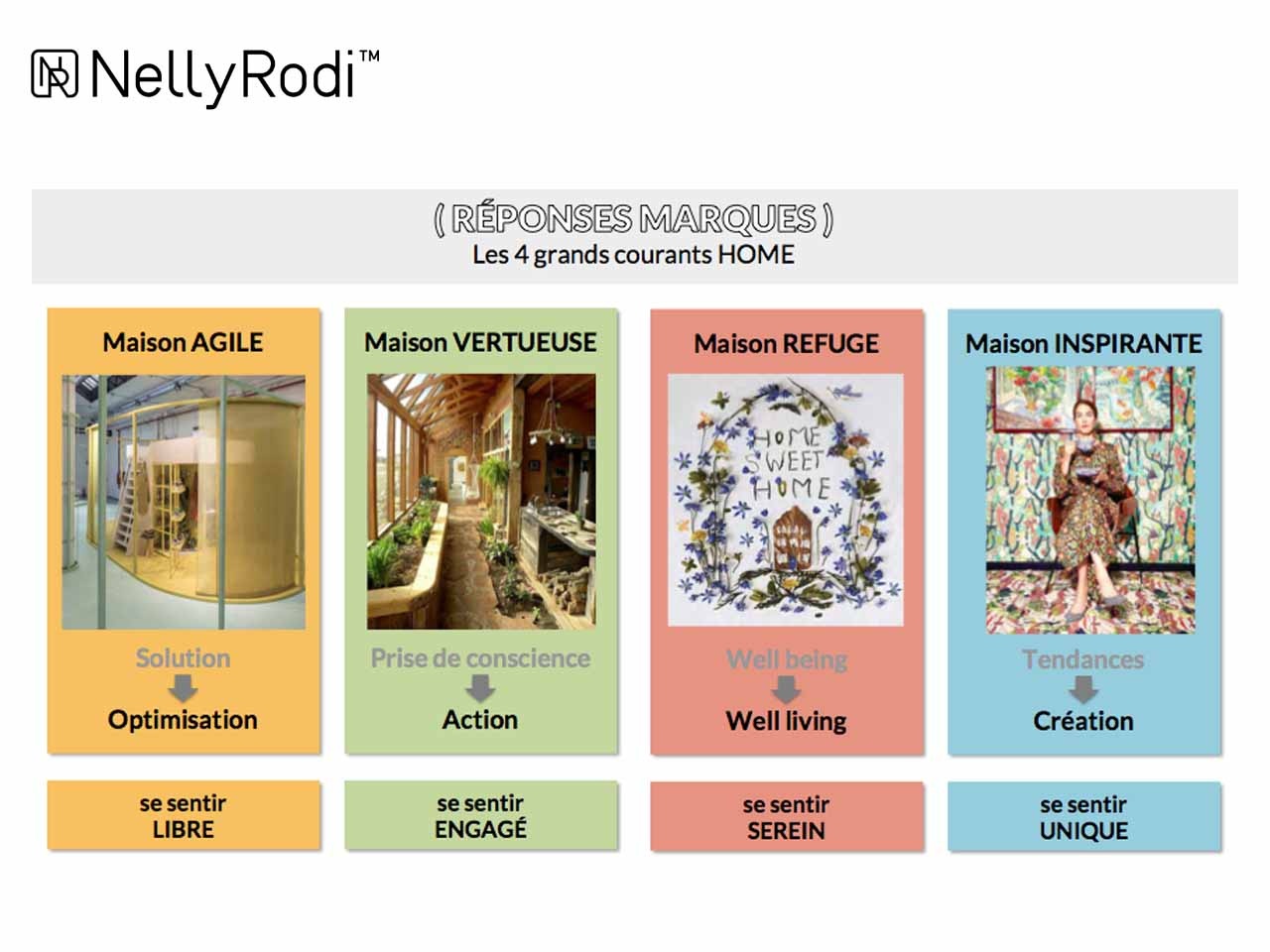

Les 4 maisons de demain

- La maison agile : une maison qui s’adapte à notre mode de vie, en apportant des réponses à des contraints d’espaces et de vie, le but étant d’optimiser l’existence. Ses valeurs se transmettent à travers le solutionnisme, la modularité, l’adaptabilité et l’alternative. ;

- La maison vertueuse : prise de conscience de l’impact sur l’environnement (contraintes RSE) avec un consommateur qui veut se sentir engagé, avec le désir de passer à l’action. Cela se traduit par la durabilité, l’autonomie, la slow déco, le re-use et l’impact social pour respecter les conditions de travail et l’environnement ;

- La maison refuge : elle place l’humain et l’émotion au coeur de l’habitat, en parlant de well being (havre de paix, un cocon de bien-être) / maison bienveillante. La reconnexion humaine, l’inclusivité, la protection et le bien-être sont donc au coeur de cette maison ;

- La maison inspirante : une maison que l’on imagine à notre image, avec le terme de création placé au centre (se sentir impliqué dans son habitat). Cela passe par la personnalisation, le DIY, et la démocratisation de la décoration.

![Favex : des nouveautés dans toutes ses catégories [JdC]](https://www.univers-habitat.eu/wp-content/uploads/2026/05/Favex_UH-360x240.jpg)

![Conférence Chlorosphère : un mois, une tendance [JdC]](https://www.univers-habitat.eu/wp-content/uploads/2026/05/Univers-Habitat-Conference-Chlorosphere-360x240.webp)

![Outdoorchef : 30 ans d’innovation et de nouvelles ambitions pour la cuisine d’extérieur [JdC]](https://www.univers-habitat.eu/wp-content/uploads/2026/05/Outdoorchef_UH-360x240.jpg)

![Ribimex : moult nouveautés pour l’entretien du jardin [JdC]](https://www.univers-habitat.eu/wp-content/uploads/2026/05/Univers-Habitat-Ribimex-moult-nouveautes-pour-lentretien-du-jardin-1-360x240.webp)

![Portland Garden élargit ses gammes grâce à Pelsis [JdC]](https://www.univers-habitat.eu/wp-content/uploads/2026/05/Univers-Habitat-Portland-Garden-elargit-ses-gammes-grace-a-Pelsis-360x240.webp)