Lors de son colloque annuel, l’IPEA a dressé un bilan prévisionnel 2025 plutôt encourageant, avec un marché du meuble qui se stabilise après deux années de crise, porté notamment par la dynamique de la cuisine. Deux études – l’une sur le haut de gamme et l’autre sur l’arrivée des plateformes asiatiques Temu et Shein – ont par ailleurs mis en lumière les mutations profondes du secteur. Analyse.

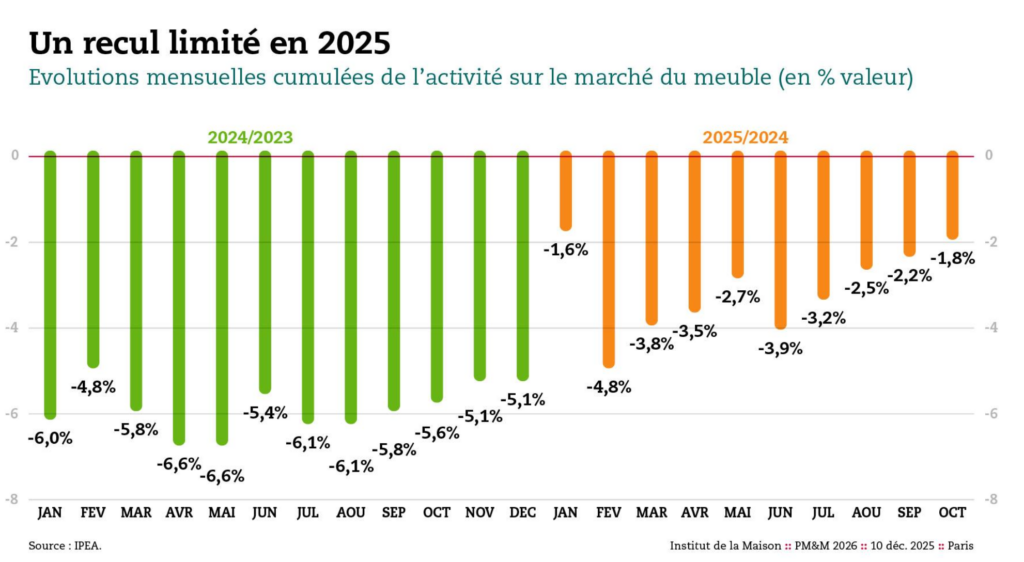

Après deux années de chute d’activité marquée, le marché français du meuble devrait amorcer un redressement progressif. Selon les données présentées par Christophe Gazel, directeur général de l’IPEA – Institut de la Maison, et Stéphane Larue, directeur des études, le secteur devrait terminer l’année 2025 entre 0 et -2 %, après un recul de 5,1 % fin 2024. Si la progression demeure modeste, elle marque néanmoins un tournant. Preuve en est, le 2nd semestre a affiché une croissance positive de 1,3 % en valeur sur les quatre premiers mois, de juillet à octobre. Cette embellie, qui devrait se confirmer, espérons-le, avec les résultats des mois suivants, rattrape un 1er semestre encore en fort recul de 3,9 %. « Certes, le chemin est long. Mais l’on revient progressivement vers l’équilibre », confirme Stéphane Larue.

D’un côté, l’équipement du logement reste globalement sous pression avec un recul de 1,8 % pour le meuble, 2,1 % pour le bricolage et 1,9 % pour l’électroménager. Toutefois, quelques signaux encourageants émergent du côté de l’immobilier : les permis de construire ont progressé de 13,5 % en octobre 2025 et les mises en chantier de logements de 27,8 %. Des chiffres qui, malgré des niveaux historiquement bas par rapport au début des années 2000, laissent espérer un soutien futur au marché.

La cuisine tire son épingle du jeu

Parmi les segments de marché, la cuisine se démarque nettement avec une activité qui devrait terminer l’année positivement, entre + 1 % et + 4 % par rapport à 2024. « C’est le seul segment en croissance pour 2025 », confirme le directeur des études. Cette performance s’explique par une multiplication des opérations promotionnelles chez les spécialistes et un regain d’activité dans la grande distribution ameublement, certaines enseignes ayant fait de la cuisine un axe stratégique majeur pour 2026.

Le siège rembourré affiche quant à lui une relative stabilité (entre – 3 % et 0 %), porté par les efforts de certaines enseignes de grande distribution ameublement sur leurs rayons.

La literie, qui avait mieux résisté les deux années précédentes, marque cette fois le pas avec un recul de 4 % à 1 %, malgré le dynamisme des spécialistes literies et leur rythme d’ouverture soutenu.

De son côté, le meuble de salle de bains (- 4 % à – 1 %) peine à convaincre les ménages. Seule la grande distribution s’en sort, avec des solutions simples à aménager. « Ce segment manque peut-être d’un « projet » global comparable à celui proposé par les cuisinistes. »

Le meublant, lui, connaît la situation la plus complexe avec une chute de 5 % à 2 %. Si le meuble de chambre enregistre les meilleurs résultats sur l’année, le bureau recule fortement (les foyers étant déjà équipés après le Covid), tout comme la chambre d’enfant (victime d’un taux de natalité au plus bas) et les meubles d’appoint (concurrencés par les discounters et acteurs asiatiques).

Le jardin ferme la marche avec un recul de 5 % à 3 %, pénalisé par une météo défavorable et un effet de saturation post-Covid.

Des circuits de distribution contrastés

Du côté des circuits de distribution, les spécialistes (- 1 % à + 4 %) sont les seuls en croissance, tirés par les spécialistes cuisine et literie. La grande distribution ameublement (- 4 % à – 1 %) connaît une situation rare de recul, pénalisée par les difficultés du meublant qui représente 45 % de son activité en valeur. Les grandes surfaces de bricolage affichent également un recul de 4 % à 1 %, malgré un 2nd semestre encourageant permis par la reprise des déménagements. L’ameublement milieu et haut de gamme (- 4% à -1 %) présente des résultats hétérogènes selon les enseignes, tandis que les pure players (- 5 % à -2 %) subissent la concurrence des sites marchands des enseignes physiques et l’arrivée de nouveaux acteurs asiatiques.

Des perspectives plus optimistes

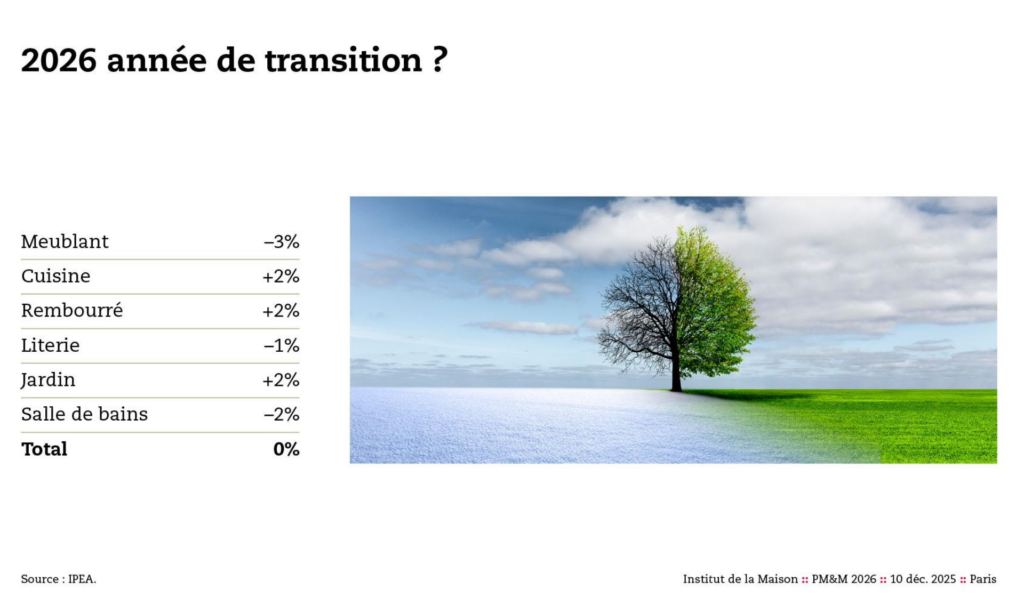

Pour 2026, Christophe Gazel anticipe une « année de transition » avec une consommation globalement plate mais des segments différenciés : la cuisine (+ 2 %), le rembourré (+ 2 %) et le jardin (+ 2 %) devraient progresser grâce à leur attractivité auprès des consommateurs et à l’introduction d’outils d’intelligence artificielle dans certains projets de création. Le meublant (- 3 %) et la salle de bains (- 2%) resteraient en difficulté, tandis que la literie (- 1 %) devrait se stabiliser. Le contexte reste néanmoins délicat, avec un taux d’épargne élevé concentré chez les ménages les plus âgés et un moral des Français quelque peu morose (inférieur à 10 points selon l’Insee). « Par rapport à la situation générale et au monde qui nous entoure, il demeure sûrement préférable d’atterrir », conclut le directeur général, rappelant que « la maison reste au cœur des préoccupations des consommateurs. Et je précise qu’aujourd’hui, on agence sa maison plutôt qu’on la meuble. »

–

Haut de gamme et marketplaces : deux études pour comprendre les mutations du marché

Le colloque de l’IPEA a également été l’occasion de présenter deux enquêtes majeures sur les évolutions structurelles du secteur. La première, menée auprès de 5 000 ménages en novembre 2025, explore les perceptions et comportements d’achat liés à l’ameublement haut de gamme. Les résultats révèlent un consommateur sans repères clairs : si Roche Bobois arrive en tête des citations spontanées pour le mobilier haut de gamme, Ikea figure également dans le top des réponses, illustrant une certaine confusion dans la façon dont il conçoit le positionnement de chaque enseigne.

Autre fait intéressant : la comparaison de ces enseignes avec de grandes marques d’automobile. Roche Bobois est associée à Mercedes, Audi et BMW, tandis qu’Ikea et But évoquent plutôt Peugeot et Renault. De son côté, Maisons du Monde occupe une position intermédiaire, citée aussi bien avec Mercedes qu’avec Renault, reflétant un positionnement hybride. En termes de taux d’achats réels, Ikea domine largement avec 58,3 %, suivi de But (53,1 %) et Maisons du Monde (39,5 %). L’enquête révèle également les propensions d’achat sans contrainte budgétaire : Alinéa arrive en tête avec 83,7 % d’envie d’achat, suivi de Ligne Roset (80,2 %), Monsieur Meuble (76,1 %), Maisons du Monde (76 %), Roche Bobois (73,2 %) et Ikea (71,1 %).

Elle soulève ainsi plusieurs questions structurelles : le haut de gamme est-il uniquement accessible aux seniors ? Le canapé peut-il rester le seul produit d’appel alors que l’agencement complet de la maison gagne du terrain ? Quelles sont les opportunités pour le luxe français, illustrées par l’arrivée atypique de l’enseigne RH sur les Champs-Élysées, dont le magasin parisien mise davantage sur l’ambiance et la prescription que sur l’exposition de meubles ?

Temu et Shein, nouveaux acteurs incontournables

La seconde étude analyse la montée en puissance des plateformes asiatiques Temu et Shein sur le marché français. Sur les 12 derniers mois, Temu a connu la plus forte progression avec 17,4 % de parts de marché. Près de quatre Français sur dix ont acheté sur l’une de ces deux plateformes, et contrairement aux idées reçues, les tranches d’âge 55-64 ans et 65 ans et plus représentent une part significative des acheteurs. « C’est donc toute la population qui achète sur ces plateformes. »

L’achat sur Temu se caractérise par son pragmatisme. Si la mode reste la catégorie dominante (55,2 % des achats), la décoration arrive en deuxième position avec 46,1 %, suivie du bricolage (27,1 %) et du meuble (6,7 %). Dans cette dernière catégorie, ce sont les canapés compressés qui font leur apparition sur le marché, offrant une livraison rapide en point relais dans un carton facile à transporter. Une solution qui répond aux problématiques de gestion du temps personnel, de plus en plus prééminentes chez les consommateurs.

Dans le domaine de la décoration achetée sur ces plateformes, les objets de déco dominent (67,9 %), devant les arts de la table (26,6 %), les coussins (22,3 %), les tapis (19 %), les stores ou rideaux (15 %) et les luminaires (14,3 %). Des produits faciles à gérer en logistique et en tendances, selon les analystes. L’offre meuble de Temu et Shein privilégie pour l’instant le petit meuble, avec une forte présence dans la cuisine (34,7 %), la chambre (33,9 %) et le petit mobilier (33,1 %). Pas encore de mobilier structurant, mais des solutions de petit complément qui trouvent leur public.

Une chose est sûre, ces nouvelles enseignes bouleversent le marché. Plusieurs questions se posent alors : quel rôle pour les enseignes physiques qui développent également leurs propres marketplaces ? Quelle place pour une offre large mais sélectionnée ? Et demain, quel sera l’impact des intelligences artificielles qui deviendront des relais pour acheter ?

Le meublant à la croisée des chemins

L’IPEA a consacré une réflexion spécifique au segment du meublant, premier marché du meuble mais confronté à une dynamique compliquée. La vente en ligne progresse et prend le relais, tandis que la concurrence de l’occasion s’intensifie (le meublant représente 50,2 % des achats d’occasion). Les contraintes architecturales pèsent également : l’évolution des constructions de logements en France, avec des séjours de plus en plus ouverts, des baies vitrées et des cuisines intégrées, limite l’espace disponible pour le meublant traditionnel. Aujourd’hui, 40 % des logements disposent d’une cuisine ouverte et de baies vitrées. Face à ces défis, l’IPEA propose plusieurs pistes pour repenser le meuble meublant : développer le meuble nomade, explorer la verticalisation des espaces et imaginer des meubles d’habillage adaptés aux nouvelles configurations.

L’importance de la réalité visuelle

Le colloque a également mis en lumière l’importance stratégique de la production de contenu visuel, avec plus de 80 % des Français qui s’informent sur internet avant d’acheter en magasin et l’émergence du GEO (recherche de produit par IA) qui remplace progressivement le SEO traditionnel. La start-up Ugla a présenté sa solution d’automatisation de contenus 3D photoréalistes, permettant de générer en masse des visuels respectueux des produits pour l’ensemble du parcours client.