Fin 2009, le succès phénoménal du film Avatar a suscité l’enthousiasme du public. Quel sera l’impact du développement de la 3D sur le marché audiovisuel ? Les acteurs de marché peuvent-ils vraiment tenir la

Fin 2009, le succès phénoménal du film Avatar a suscité l’enthousiasme du public pour les films projetés en relief. De sorte que le nombre de films proposés a largement progressé en 2010, avec des recettes issues des séances 3D très supérieures à celles des projections classiques. Les professionnels du secteur audiovisuel ont bien intégré cet engouement, en témoigne l’offre croissante d’équipements électroniques grand public exploitant la 3D : téléviseurs, lecteurs Blu-ray, consoles de salon, consoles portables, mobiles, etc. Dès lors, quel sera l’impact du développement de la 3D sur le marché audiovisuel ? Du point de vue des industriels, la 3D pourrait leur permettre de stimuler les ventes de téléviseurs et d’accroître leurs marges alors que les prix sont tirés vers le bas. Il en est de même pour les éditeurs de vidéos qui sont confrontés au déclin du marché de la vente et la location de vidéos. La 3D donnerait ainsi un coup d’accélérateur à l’essor du Blu-ray et enraierait la baisse des recettes. Mais alors qu’un grand nombre de ménages ont renouvelé leur téléviseur par un écran haute définition, le consommateur sera-t-il enclin à réinvestir dans un nouvel écran compatible 3D ? Et plus généralement, la nécessité de porter des lunettes ne sera-t-elle pas un frein à l’adoption des téléviseurs 3D ?

L’engouement du public pour la 3D

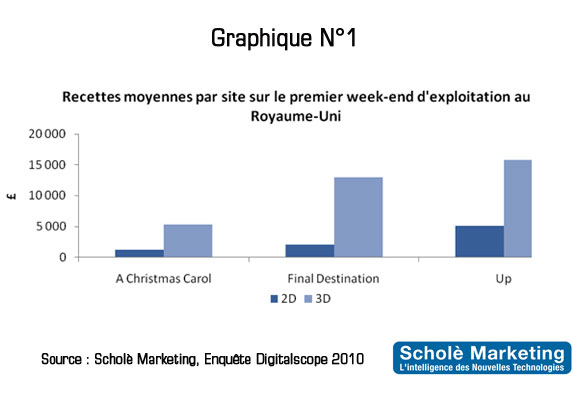

Avatar constitue l’acte inaugural de l’essor de la 3D : avec plus de 2,7 milliards de dollars de recette, il prend la tête du classement des plus grands triomphes de l’histoire du cinéma et popularise la 3D comme aucun film ne l’avait jamais fait auparavant. Par la suite, les films en relief rencontrent un véritable succès auprès du public qui profite d’une expérience immersive intense. Ainsi, parmi les vingt premiers films du box-office français en 2010, cinq ont été exploités en 3D. Cet engouement fait le bonheur des exploitants de salles, distributeurs et producteurs. Car le surcroît de fréquentation, combiné à une augmentation du prix moyen du ticket d’entrée pour une séance 3D, représente un effet de levier considérable pour accroître les recettes en salles. Dans certains cas, les recettes d’un film 3D peuvent être 3 à 6 fois plus importantes que celles provenant des séances en 2D !

(cf graphique N°1)

Dès lors, les industriels du secteur audiovisuel pourront-ils tirer profit du même effet démultiplicateur lié à la 3D ?

La 3D pour rehausser les marges des constructeurs de téléviseurs

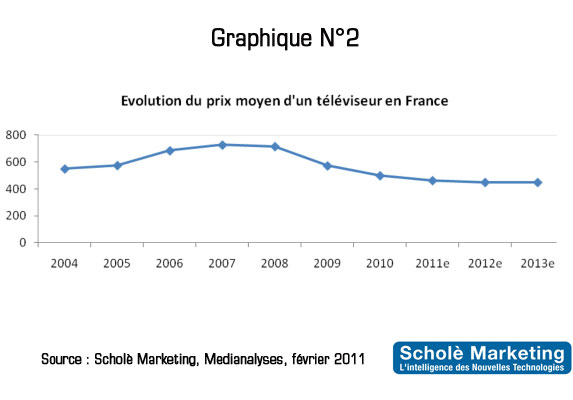

Depuis quelques années les ménages renouvellent massivement leurs téléviseurs par des écrans haute définition (HD Ready, Full HD). En 2010, 223 millions d’écrans ont été vendus dans le monde, soit une progression de 7,5% par rapport à 2009. La même année, les ventes atteignent un niveau record en France avec 8,5 millions de téléviseurs écoulés, soit un bond de 13% par rapport à l’année précédente. Pour mémoire, il faut rappeler qu’avant l’essor des écrans haute définition, le rythme moyen de renouvellement du parc était de l’ordre de 5 millions de téléviseurs chaque année. Mais la forte progression des ventes s’accompagne aussi d’une baisse des prix des écrans : sur le marché français, le prix moyen régresse au rythme annuel moyen de -13% entre 2007 et 2010.

(cf graphique N°2)

De sorte que les constructeurs doivent faire face à une pression à la baisse sur leurs marges. Dans ce contexte, l’aspect innovant de la 3D en fait un argument marketing pour proposer des écrans plus chers. Sachant que la fabrication d’un téléviseur compatible 3D ne demande pas de modification fondamentale de la technologie de l’écran, la marge réalisée par les constructeurs pourrait donc se révéler plus intéressante que sur d’autres modèles. Ainsi les premiers téléviseurs 3D commercialisés sont-ils situés sur le segment haut de gamme, avec un prix de deux à trois fois supérieur à la moyenne constatée en 2010.

Au-delà du marché des téléviseurs, la 3D pourrait également impacter le marché de la vidéo sur lequel les éditeurs subissent une baisse continue des recettes.

La 3D pour accélérer l’adoption du Blu-ray

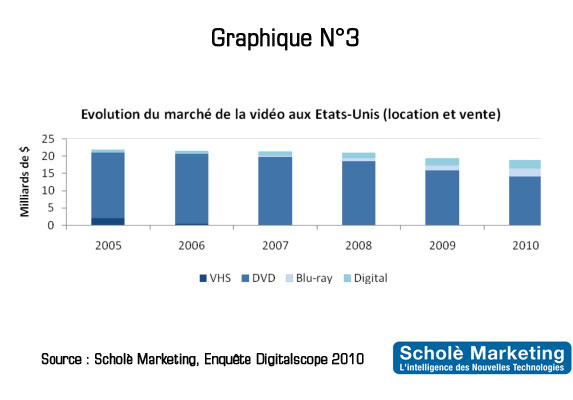

Le marché de la vente et la location de vidéos enregistre un affaissement de son chiffre d’affaires depuis plusieurs années. Aux Etats-Unis, il représente 18,8 milliards de dollars en 2010, soit une régression annuelle moyenne de -2,9% depuis 2005. En France, le marché décline également au rythme annuel moyen de -5,6% entre 2004 et 2010. Une tendance causée principalement par l’effondrement du marché du DVD, que l’essor du Blu-ray et de la VoD n’arrive pas à compenser. Plusieurs facteurs sont à l’origine de ce déclin : l’arrivée à terme du cycle de vie du DVD, une compétition entre les formats de disque haute définition qui provoqua un démarrage tardif du Blu-ray, et la concurrence des nouveaux services audiovisuels (catch-up TV, vidéo sur Internet). Dès lors, la 3D pourrait permettre de stimuler la consommation de disques Blu-ray, seul format donnant accès aux films en relief, et ainsi d’accroître les recettes des éditeurs, le prix d’un Blu-ray étant environ deux fois supérieur à celui d’un DVD.

(cf graphique N°3)

En résumé, les constructeurs de téléviseurs et les éditeurs de vidéos peuvent bénéficier avec la 3D d’un fort relai de croissance pour augmenter leurs ventes et rehausser leurs marges. Mais l’adoption par les consommateurs fait face à un certain nombre de problèmes qu’il convient ici d’évoquer.

Les freins à l’essor de la télévision 3D

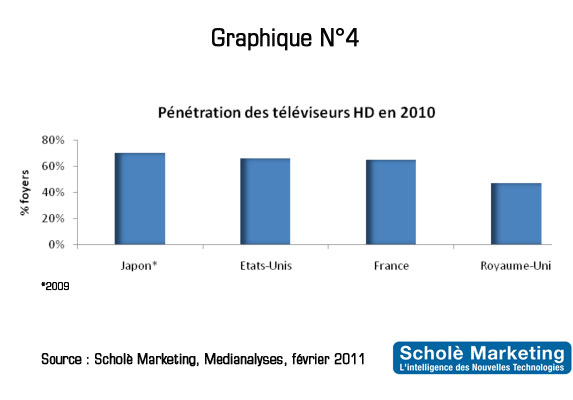

En premier lieu, l’équipement en TV 3D sera borné par le renouvellement récent du parc de téléviseurs en écrans HD. En 2010, la TV HD équipe une majorité de foyers sur les principaux marchés audiovisuels : près de deux tiers en France ou aux Etats-Unis, environ 70% au Japon. Il n’est donc pas certain que les consommateurs ayant déjà remplacé leur écran soient enclins à investir dans un nouveau téléviseur pour accéder à des contenus en 3D. Ainsi en France, le marché potentiel de la 3D à court terme se concentrerait sur les 35% de foyers qui ne sont pas encore équipés d’un écran plat.

(cf Graphique N°4)

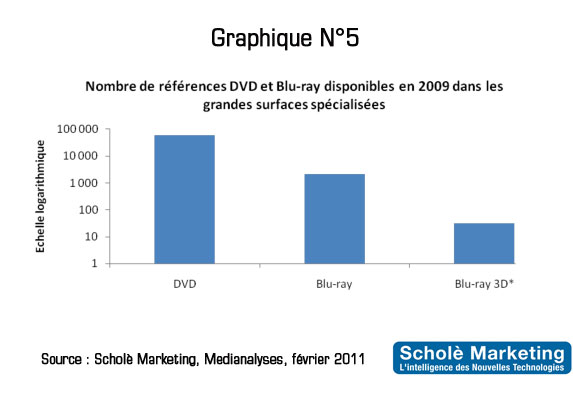

La faible disponibilité des contenus 3D constitue également un frein. Le nombre de titres disponibles en Blu-ray 3D ou au sein des catalogues de services de vidéo à la demande est encore insuffisant pour entrainer le marché. Fin 2010, on comptait une trentaine de disques Blu-ray 3D accessibles dans le commerce, soit à peine 1% de l’ensemble des références en DVD ! Et Avatar, figure de proue des films en 3D, ne figure même pas au catalogue. De même, Numéricâble ne propose que 27 titres 3D au sein d’une offre de vidéo à la demande qui compte environ 15 000 programmes. Néanmoins, les éditeurs semblent réagir et le nombre de contenus 3D commercialisés devrait très fortement progresser en 2011.

(cf Graphique N°5)

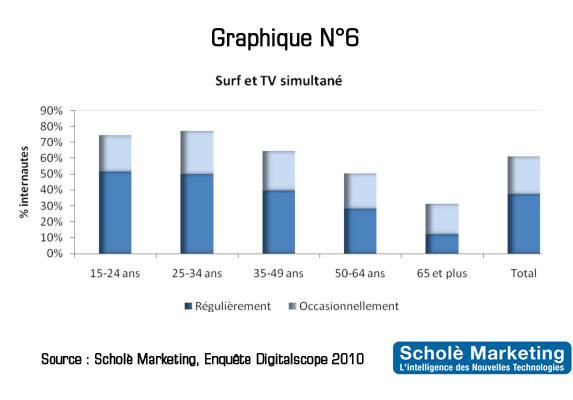

Enfin, la nécessité de porter des lunettes pour visionner des programmes 3D vient dégrader l’expérience utilisateur et constituera sans doute un frein à l’adoption. Le port des lunettes interdit notamment toute autre activité en simultané. Or, la pratique qui consiste à regarder la télévision tout en faisant autre chose (surfer sur Internet, consulter son mobile, etc.) est de plus en plus courante. Selon l’enquête Digitalscope, près de deux tiers des internautes déclarent regarder la télévision tout en surfant sur le web de façon régulière ou occasionnelle. La tendance est particulièrement prononcée chez les jeunes (15-24 et 25-34 ans) qui sans nul doute conserveront cette habitude peu compatible avec le visionnage de programmes en relief.

(cf Graphique N°6)

Il faut aussi rappeler que la 3D provoque chez certains utilisateurs des phénomènes de gène (maux de tête), ce qui peut également freiner l’adoption. Sans parler d’une faible proportion d’individus insensibles à l’effet 3D utilisé par les téléviseurs (la stéréoscopie). Dès lors, les regards se tournent vers les prochaines technologies d’écran 3D ne nécessitant pas de lunettes (les écrans auto-stéréoscopiques). Si les premiers prototypes ont été présentés lors du CES 2011, une commercialisation de masse ne serait pas envisageable avant plusieurs années encore.

Les internautes expriment de fortes intentions d’équipement

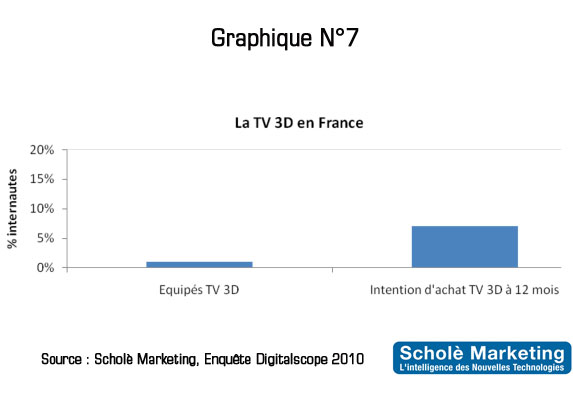

La 3D dans les foyers est encore à venir, les premières ventes significatives ayant eu lieu en 2010. Ainsi, selon l’enquête Digitalscope, moins de 1% des internautes étaient équipés en 3D à la fin de l’année. Précisions que l’essentiel des ventes ayant été réalisé au moment des fêtes de Noël, il est fort probable que ce taux soit aujourd’hui deux à trois fois supérieur. En revanche, les internautes expriment de fortes intentions d’équipement : 7% déclarent vouloir acheter un écran 3D courant 2011 pour des investissements moyens de 1 593 €.

(cf Graphique N°7)

Il suffirait donc que la moitié des intentions d’achat se réalisent effectivement pour que le marché du téléviseur 3D atteigne 1,8 milliards d’euros avec un volume de plus d’un million d’écrans en 2011 ! Ainsi la 3D constitue-t-elle indéniablement une opportunité pour accroître le chiffre d’affaires des industriels de l’audiovisuel. La question reste cependant celle de l’acceptabilité du port de lunettes par le public. Une contrainte qui pourrait cantonner la 3D à une pratique télévisuelle à part, limitée à certains types de programmes à grand spectacle (films, sport, concerts, etc.). Cependant la technologie à venir des écrans auto-stéréoscopiques pourrait remédier à ce problème. S’il est encore difficile de fixer son horizon de déploiement dans le domaine de la télévision, les acteurs suivront avec attention les ventes de la dernière console portable de Nintendo, la 3DS, exploitant cette technologie sur un écran de taille réduite.