En tant que citoyens, consommateurs ou acteurs du marché, ce 1er semestre 2020 a été totalement inédit. Les ventes de biens non-alimentaires ont connu leurs plus fortes amplitudes depuis plusieurs années et les canaux de vente ont dû tous repenser leur manière d’accompagner les consommateurs dans leurs achats, en magasin comme en ligne. GfK partage ici les éléments à retenir sur les univers non-alimentaires, dont un focus sur les biens d’Equipement de la Maison et les comportements d’achat après la crise, issus de ses données PoS Tracking et études Consumer Pulse.

Marchés non-alimentaires : touchés mais pas coulés

La crise sanitaire et le confinement ont eu un lourd impact sur les marchés non-alimentaires*. Le mois d’Avril a été particulièrement sinistré, avec des revenus en baisse de l’ordre de -40% pour les univers Bricolage et Equipement de la Maison jusqu’à plus de -90% en Optique. Cependant, le regain d’activité enregistré en Mai et Juin permet d’afficher un CA à -9% pour les marchés non-alimentaires à fin juin 2020.

Dans le détail, trois univers sont repassés en positif dès le mois de mai, soutenus par les réouvertures de points de vente spécialisés.

Guillaume Mulleret, Market Insights Lead de GfK, explique : » L’univers Bricolage audité par GfK a fortement redressé ses ventes, très entamées par les fermetures du mois d’avril. Dès la sortie du confinement, les Français ont repris massivement leurs achats, notamment sur les Produits pour travaux extérieurs (peintures pour façade, lasures…). « Les données GfK présentent ainsi un Chiffre d’affaires à +33% en mai et +6% en Juin pour une activité cumulée à -5% au 1er semestre 2020.

De son côté, l’univers Jardinage était en voie de stabilisation dès avril porté par de fortes ventes en semences florales / potagères et la météo ensoleillée. La forte hausse en revenus aux mois de Mai (+30%) et Juin (+14%) a finalement amené l’univers Jardin à un CA positif de +2% au 1er semestre 2020.

Enfin, compte tenu du revenu généré par le secteur » L’Equipement de la Maison présente la reprise la plus spectaculaire, commente Pierre Geismar, Market Insights Lead de GfK. Après un creux marqué en Avril à -39% en CA, l’activité s’est relancée très vite avec une hausse de +8% en mai et même +20% en juin ! « In fine, l’univers Equipement de la Maison affiche un revenu généré cumulé de 8,9 Milliards € au 1er semestre 2020 à seulement -4%.

De leur côté, les univers comme les Pneus-Pièces automobiles ou la Puériculture ont vu leur situation se redresser en juin, respectivement à +16% et -4%. Cependant les ventes non-effectuées pendant le confinement ne sont pas rattrapées. Le marché Pneus-Pièces automobiles finit le semestre à -17% et la Puériculture à -21%.

Constat identique en Optique, marché ayant le plus souffert à fin juin 2020 (-28% en CA). Si les 2 piliers du marché, Verres et Montures de correction, redressent les ventes à fin Juin (+13%), l’accès aux points de vente reste très contraint, souvent avec prises de RDV. Cette situation limite de fait la flnerie et les achats d’impulsion, dont l’impact est particulièrement notable sur les Solaires, à -41% au 1er semestre 2020.

Le Online recrute tout univers

Si le confinement a eu un impact logique sur les pratiques des marques, distributeurs et consommateurs, les experts GfK ont ressorti 3 points intéressants.

Une logique Circuits modifiée dans la durée ? en Equipement de la Maison comme dans l’univers Bricolage-Jardinage, la GSA a su capter une partie des ventes, même en sortie du confinement. Les Hyper et Supermarchés ont donc généré +32% en revenu sur les rayons Biens techniques (S11 à 19), +36% en Bricolage (avril) et +75% en Jardin (avril) et continue à progresser post-confinement : +16% en Biens techniques entre les semaines 20 et 26, +43% en Bricolage et +26% en Jardin (CA mai). La tendance sera à confirmer au 2nd semestre 2020.

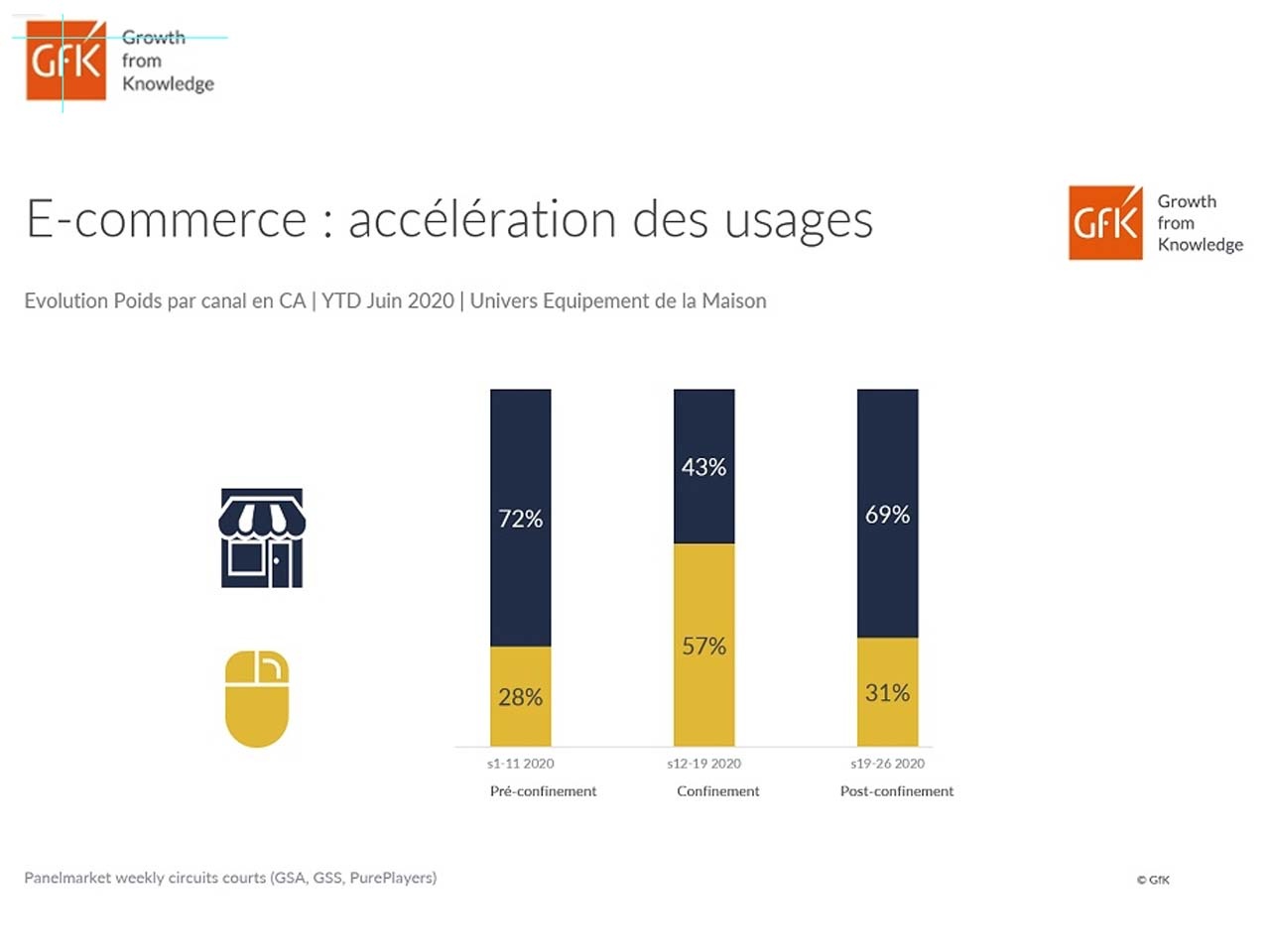

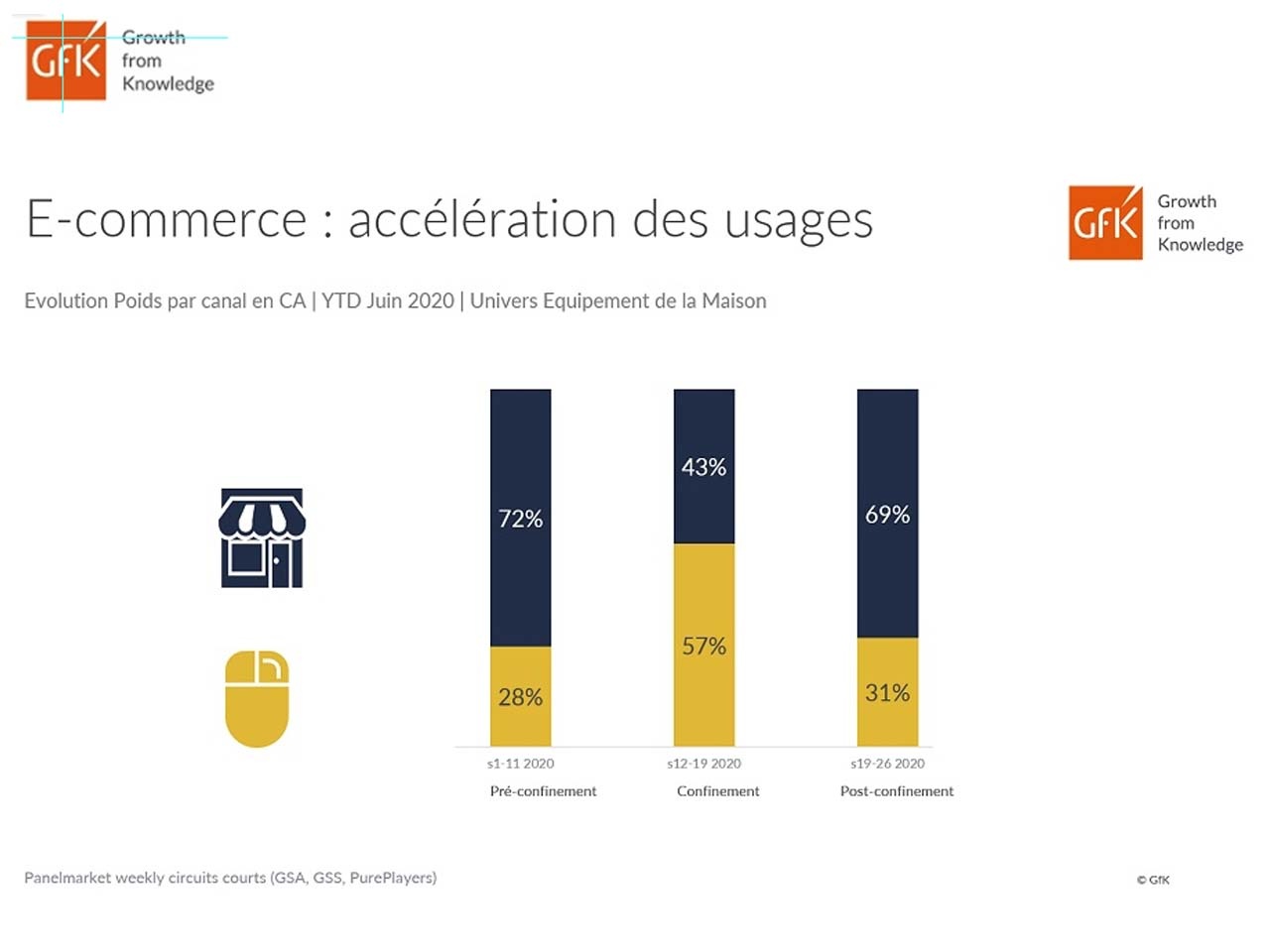

Une accélération de l’achat online en High-Tech et Electroménager : avant la crise, les ventes en ligne en Equipement de la maison représentaient 28% du CA audité par GfK PoS Tracking Weekly*. Le confinement a certes chamboulé les proportions mais, ensuite, le poids du canal Internet reste au-dessus de son historique. A fin juin, le e-commerce a généré 31% du CA de l’univers depuis la réouverture des magasins.

La dynamique Prix premium maintenue : les Français ont maintenu leur préférence aux produits Premium, notable depuis 2 ans. Ils ont dépensé davantage pour leurs Biens Techniques pendant et après le confinement, ce tout univers confondu, sans effet de saisonnalité, ni de rupture de stock sur l’entrée de gamme. Par exemple, la demande en PC portables s’était d’abord portée sur l’entrée de gamme en début de confinement. Cette tendance s’est très vite inversée pour atteindre un prix moyen de 675€ en semaine 25/26 en circuits courts (vs 595€ avant la semaine 11). Le constat est identique sur des produits à budget moindre (rasoirs électriques, petits appareils de préparation culinaire…) et quel que soit le circuit étudié (GSA, GSS et online).

Soldes Equipement de la Maison : 1ers résultats positifs !

Les Français n’ont donc pas renoncé à leurs achats en dépit des difficultés économiques annoncées. La sortie de confinement a même révélé une forme de compensation, les ventes de biens techniques de juin ayant été très soutenues, avec des progressions moyennes de chiffre d’affaires supérieures à +40% selon les données GfK PoS Tracking Weekly*. Seules semaines en négatif : la période du 22 juin au 14 juillet, du fait d’un historique 2019 boosté par les soldes (contre un démarrage en semaine 29 cette année).

Et » depuis, les ventes sont en hausse dans tous les univers, Gros Electroménager inclus ! « précise Pierre Geismar. En effet, le GEM aura souffert du confinement, avec moins de service d’installation disponible et des projets de déménagement ou aménagements ajournés, ceci combiné au besoin ancré chez les consommateurs de voir ce type de produit, quel que soit le canal d’achat final. » Aussi, nous avons observé des pics de croissance inégalés avec la réouverture des GSS : plus de 40% sur les 3ères semaines de Juin. La dynamique persiste en ce début des soldes avec +20% en moyenne entre les semaines 29 et 31. «

Côté TV, la tendance est encore plus forte avec un chiffre d’affaires en hausse de plus de 60% début juin et de plus de 45% sur les 2ères semaines de soldes. Les ventes de Smartphones et accessoires Télécoms, elles aussi, reprennent des couleurs : le CA du secteur présente une croissance de +25% en Juin et +5% en Juillet.

De son côté, l’univers Petit Electroménager est toujours porté par les produits emblématiques du confinement, machines à pain (+92% en CA à fin juillet), thermomètres digitaux (+123%) et appareils de préparation culinaire (+25%) en tête. La hausse des ventes s’est donc prolongée au-delà de l’état de crise sanitaire, juin et juillet affichant des CA en progression à 2 chiffres.

Mais » la vraie catégorie star du 1er semestre est l’Informatique-Bureautique, rappelle Pierre Geismar, d’autant que les Français continuent à s’équiper après le déconfinement. Les ventes d’écrans affichent ainsi un CA en croissance supérieure à +65% en juin comme en juillet, soit un revenu généré cumulé à +60% depuis janvier 2020. « Autres produits phares, les PC portables sont à +11% en CA cumulé à fin juillet, les imprimantes à +31% et les cartouches d’encre à +34%.

Entre reprise des habitudes et nouvelles postures Consommateurs

Après plusieurs semaines de déconfinement et un été sous surveillance, les incertitudes restent fortes. Pour les acteurs économiques, la question est de savoir comment les consommateurs vont se comporter dans le fameux monde d’après…

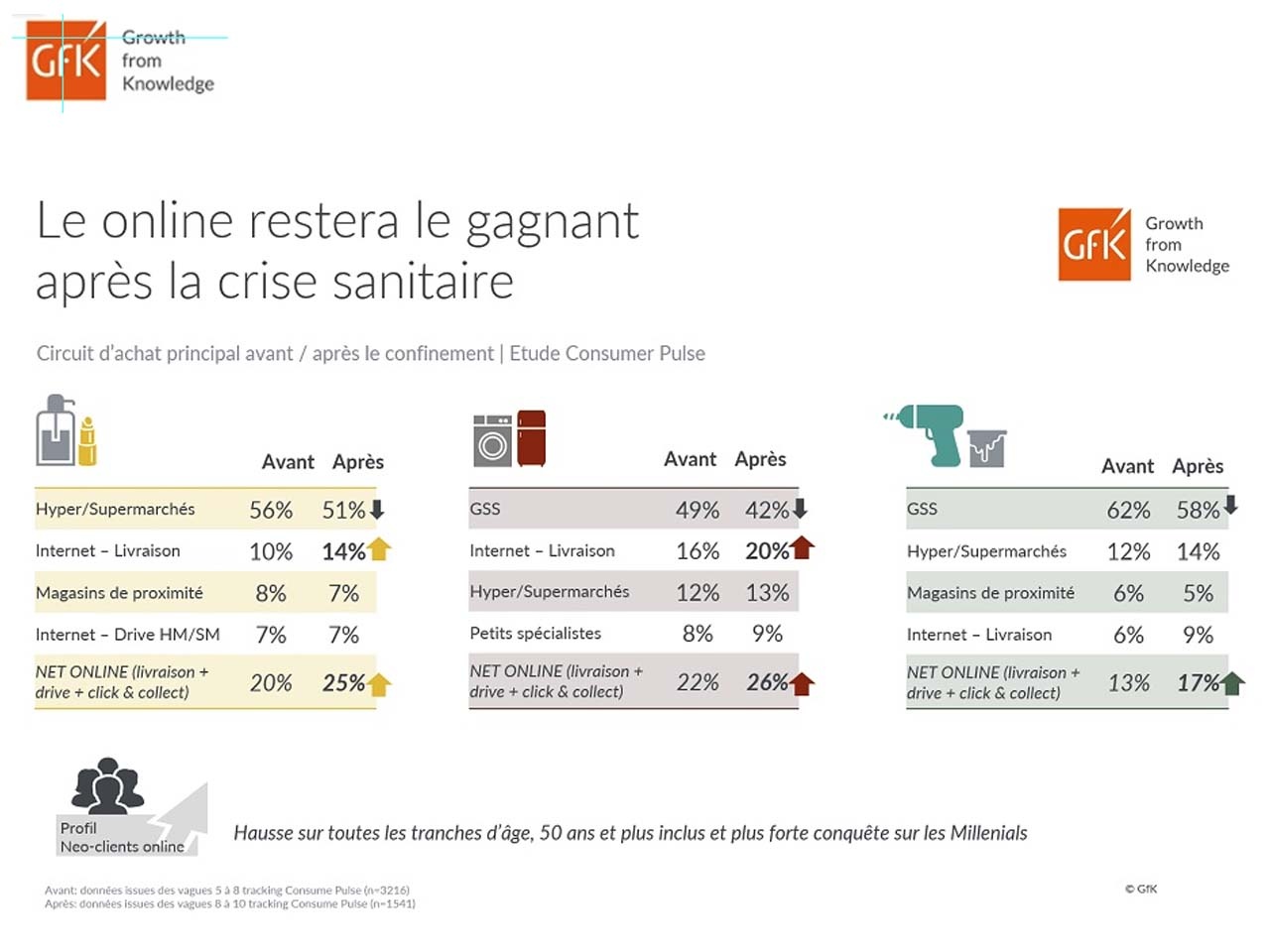

L’étude GfK Consumer Pulse a interrogé les Français sur leurs intentions en termes de circuits d’achat après la crise et, comme l’explique Nathalie Bollé, Directrice Consumer Insights de GfK, » Le constat est sans appel. S’il y a une forme de reprise des habitudes, la montée du canal Online est remarquable et transversale à toutes les différentes catégories de produit. Internet restera donc le gagnant après la crise sanitaire, d’autant que le recrutement de nouveaux acheteurs est visible dans toutes les tranches d’ge, des Millenials jusqu’aux 50 ans et plus. «

En Hygiène-Beauté comme en Gros Electroménager, les experts GfK observent une baisse des Hyper / Supermarchés au profit d’Internet. Même constat en Bricolage où les grandes surfaces spécialisées (GSS) perdent des acheteurs au profit des achats en ligne, via leur propre site, en Drive et Click&Collect, ou auprès de pure-players. » Au final, précise Nathalie Bolle, ces hausses de quelques points représentent un nombre de clients supplémentaires important pour le e-commerce : jusqu’à plus de 1,5 million pour les catégories Hygiène-Beauté ou encore 600 000 clients en Bricolage. «

Si Internet est un des gagnants de cette crise, le magasin a toujours un rôle majeur à jouer et les shoppers ne comptent pas le délaisser pour autant. La question sanitaire n’a donc pas raison du magasin et, parmi les consommateurs interrogés dès fin juin, 1 Français sur 2 souhaitent toujours aller en magasin pendant leur phase de recherche contre ¼ d’hésitants. Les points forts du magasin restent ancrés : 78% des consommateurs souhaitent y retourner pour voir les produits, 1 sur 2 pour comparer les prix et autant pour bénéficier de conseils.

En parallèle, » cette crise a amené de nouvelles envies de mieux consommer, remarque Nathalie Bolle. Quasiment 2 Français sur 3 déclarent vouloir consommer plus des produits français ou européens, adopter un comportement moins négatif sur l’environnement et plus d’1 sur 2 dit viser une consommation responsable (priorité à l’occasion ou la réparation). « Les prochaines études Market Insights et Consumer Pulse permettront de savoir si ces intentions seront effectives dans les comportements et leur ampleur.

* Précisions méthodologiques :

– Marché non-alimentaires audités par GfK France : Equipement de la Maison, Puériculture, Bricolage, Jardinage, Papeterie-Ecriture, Pneumatiques-Pièces automobiles, Optique.

– Equipement de la Maison : regroupement des univers produits Informatique/Bureautique, Telecoms, Petit et Gros Electroménager, Electronique grand public (TV, Audio) et Photo.

– PoS weekly : analyses des données sell-out sur le périmètre Circuits courts i.e Hypers et Supermarchés, Grandes Surfaces Spécialisées et Pure Players, hors ventes directes, spécialistes cuisines, marketplaces et opérateurs telecoms.