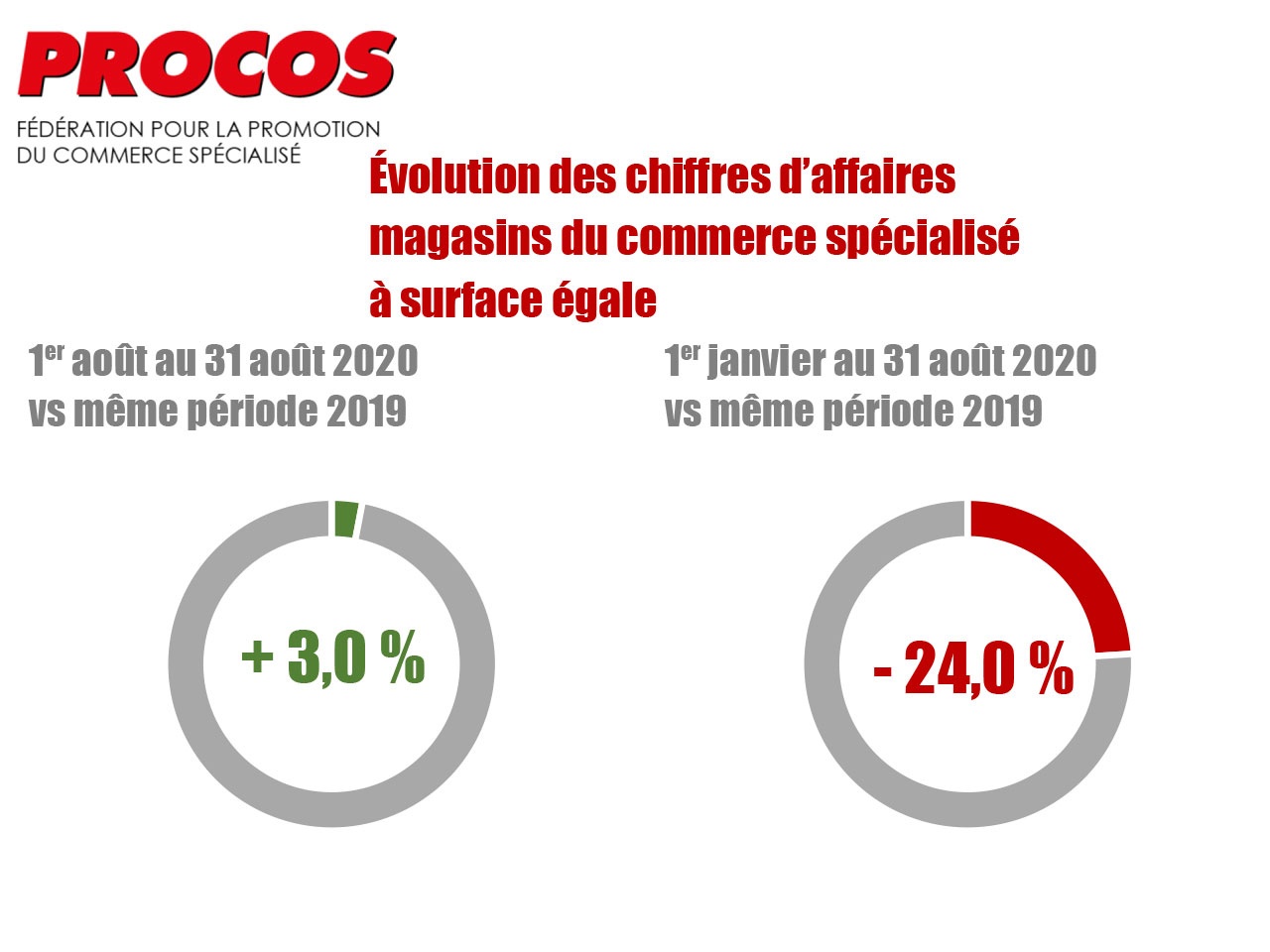

Pour le commerce spécialisé (*), l’activité du mois d’août est comparable à celle de juillet. L’activité des magasins à surface égale se termine en positif à + 3 % par rapport à août 2019. Le cumul de l’activité depuis le début de l’année reste fortement négatif sur les 8 premiers mois de l’année (1er janvier – 31 août) : – 20 % tous canaux de vente confondus se décomposant en une baisse de – 24 % pour les ventes magasins alors que les ventes sur internet elles augmentent de + 70 % par rapport à la même période en 2019.

Les différents secteurs connaissent des performances diverses.

Dynamique importante des magasins dans le sport (+ 17 %) et l’équipement de la maison (+ 14,4 %).

La chaussure a connu son meilleur mois depuis longtemps (+ 10 %).

Les magasins d’équipement de la personne (+ 4,9 %) réalise un mois positif.

Pour les secteurs loisir/culture/jouet, le mois a été moyen (- 0,6 %) avec d’importants écarts entre les acteurs.

Le mois d’août a été plus difficile dans plusieurs secteurs : alimentation spécialisée (- 9 %), la beauté/santé (- 5,4 %).

Bien entendu la restauration reste très pénalisée (- 7 %) même si c’est encore bien pire pour des activités telles que le cinéma ou les salles de sport.

Dans tous les secteurs, les ventes des enseignes sur internet ont connu de fortes croissances, en particulier grce au développement du click & collect. En moyenne les ventes internet ont cru de + 76 % par rapport à août 2019 tous secteurs du commerce spécialisé confondus. Pour l’habillement et la chaussure la croissance des ventes internet a été de + 80 %, de + 50 % en équipement de la maison, + 60 % en beauté-santé, de l’ordre de + 100 % en alimentaire spécialisé et loisir/culture/jouet.

On le voit, la période post confinement continue d’être favorable au canal internet, alors que les mesures de distanciation pénalisent les magasins et en particulier certains grands lieux de commerce (grands centres commerciaux, grandes villes, gares…).

Un mois d’août plutôt positif sauf à Paris et dans les lieux dont l’activité repose habituellement sur une forte présence de touristes internationaux. En moyenne la fréquentation des magasins tous sites confondus a connu une augmentation de + 2 % par rapport à août 2019 (**).

En terme de fréquentation des points de vente, les plus grands centres commerciaux, en particulier en Ile-de-France et Rhône-Alpes pour lesquels la fréquentation des magasins, demeurent très en retrait par rapport à août 2019 (-20 à -25 %) selon l’observatoire de la fréquentation des magasins Procos/Stackr (**). D’une manière générale, et à l’exception des très grands centres commerciaux, la fréquentation des magasins a connu un pic début août (report des soldes), au-delà parfois de la fréquentation en 2019, pour retomber à une fréquentation très sensiblement inférieure à celle de la même période en 2019 début septembre.

Pour les centres-villes la dernière semaine d’août et début septembre sont marqués par une baisse sensible de fréquentation à l’exception des plus petits centres-villes dont la fréquentation est proche de celle de 2019, et dans les centres-villes des métropoles qui, bien que restant à – 10 % en moyenne par rapport à 2019, bénéficient d’un retour au travail d’une grande partie des français.

Le cumul de l’activité depuis le début de l’année reste fortement négatif sur les 8 premiers mois de l’année (1er janvier – 31 août) : – 20 % tous canaux de vente confondus se décomposant en une baisse de – 24 % pour les ventes magasins alors que les ventes sur internet elles augmentent de + 70 % par rapport à la même période en 2019.

Par activité, les activités les plus impactées en cumul depuis le début de l’année sont :

- le cinéma (-60 %),

- l’équipement de la personne et la restauration (- 30 %),

- la beauté/santé (- 26 %),

- la bijouterie (- 25 %),

- l’alimentaire spécialisé (- 25 %)

- L’équipement de la maison et le sport sont – 15 % depuis le début de l’année grce à la dynamique des ventes depuis la réouverture des magasins.

Ces chiffres mettent en évidence l’enjeu des prochains mois et l’importance qu’aura la dynamique de consommation, cette dernière est évidemment fondamentale pour limiter au maximum l’impact sur la baisse de chiffre d’affaires en 2020. Rattraper une partie du retard reste un enjeu vital pour de nombreuses enseignes.

Le gouvernement a choisi d’axer son plan de relance sur l’offre et les entreprises, c’était indispensable pour impulser la transformation des acteurs.

Souhaitons toutefois que les entreprises soient vraiment soutenues si la consommation fléchit dans les prochains mois, sinon de nombreuses enseignes et magasins se trouveraient en forte difficulté.

C’est pourquoi il reste stratégique que le gouvernement continue de chercher toute solution, toute incitation, visant à déclencher la décision des consommateurs de consommer une partie de l’épargne accumulée.

Un enjeu de confiance et de prise de conscience du fait que l’action de chaque consommateur peut avoir un impact positif sur la reprise de l’économie et sur le sauvetage d’emplois, notamment locaux.

(*) 50 enseignes interrogées sur leur performance en France

(**) L’observatoire de fréquentation des commerces Procos/Stackr cumule les données captées en permanence dans 13.000 points de vente sur 1.800 sites de commerce (centres commerciaux, rues…)

![Bora : l’aspiration mise à l’honneur [Eurocucina]](https://www.univers-habitat.eu/wp-content/uploads/2026/07/Univers-Habitat-Bora-laspiration-mise-a-lhonneur-1-360x240.webp)