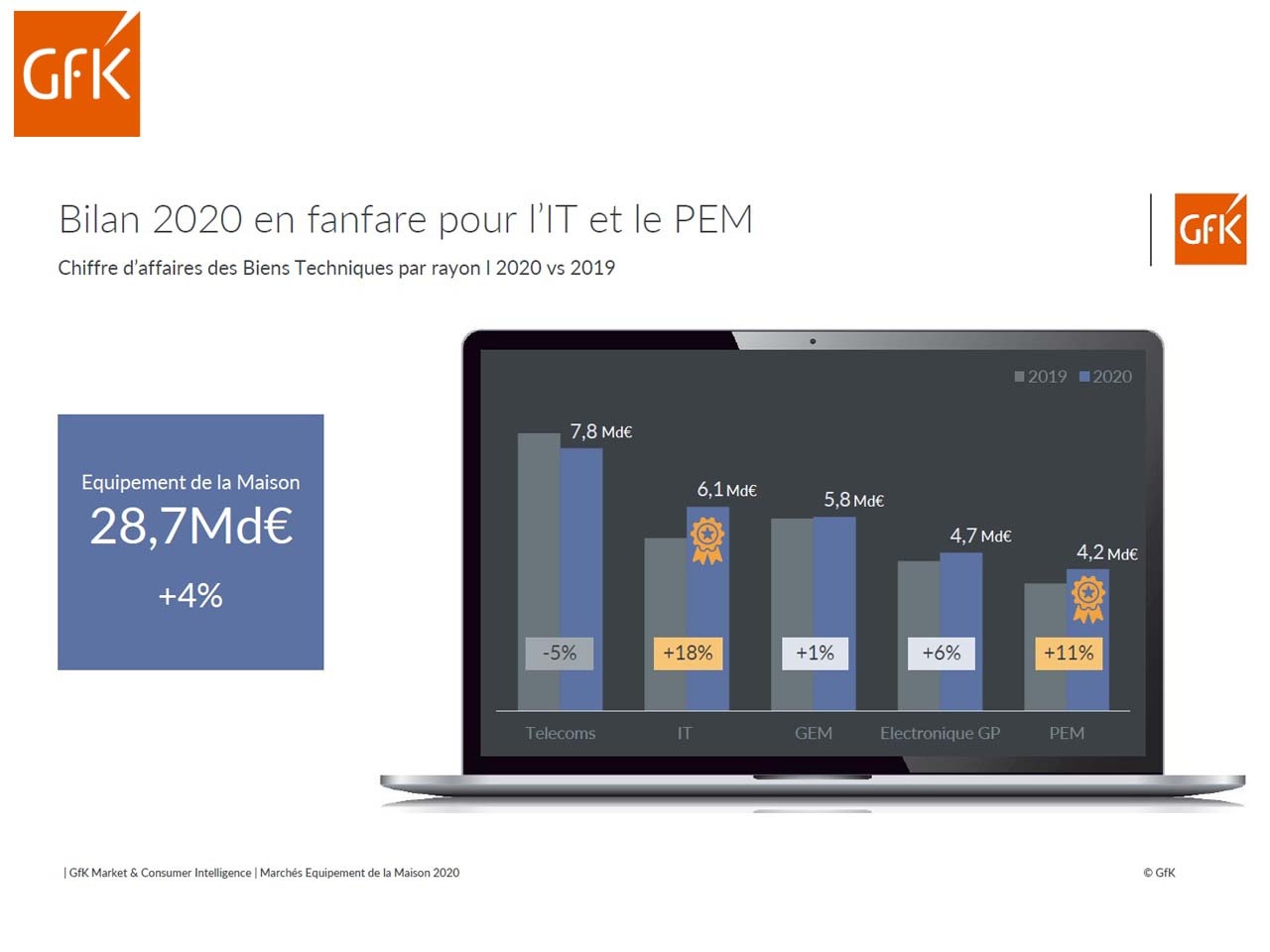

En 2020, l’univers de l’équipement de la Maison a connu une progression de 5% de son chiffre d’affaires. Certains secteurs tels que l’Informatique-Bureautique, le PEM et l’électronique Grand Public s’en sont particulièrement bien sortis. Le bilan établi par l’institut GfK en révèle les principales dynamiques observées côté Retail et Consommateur, dans un contexte de crise qui semble s’installer durablement.

En dépit des pronostics moins optimistes envisagés lors du 1er semestre 2020, l’univers de l’équipement de la Maison (EQM) a su tirer son épingle du jeu. Le bilan GfK dévoile en effet que les marchés non-alimentaires ont connu une hausse de CA de +5%. Au total, les Français ont dépensé 28,7 milliards d’€ en biens d’équipement de la Maison, soit une augmentation de +4% par rapport à 2019. Ces ventes ont été animées par les trois secteurs que sont l’Informatique-Bureautique (+18% en CA), le Petit électroménager (+11%) et l’électronique Grand Public (+6%). L’IT et le PEM s’en sortent donc le mieux, avec 6,1 milliards d’€ de CA pour le 1er, et 4,2 milliards d’€ pour le 2ème. Le succès de ces trois univers ne s’est pas fait par hasard, puisque le contexte lié à la crise a engendré une modification radicale des modes de vie des Français, à commencer par le fait de passer plus de temps chez soi. L’étude révélée par GfK dévoile précisément les chiffres relatifs à cette croissance inattendue et les différentes tendances durables qui l’accompagnent.

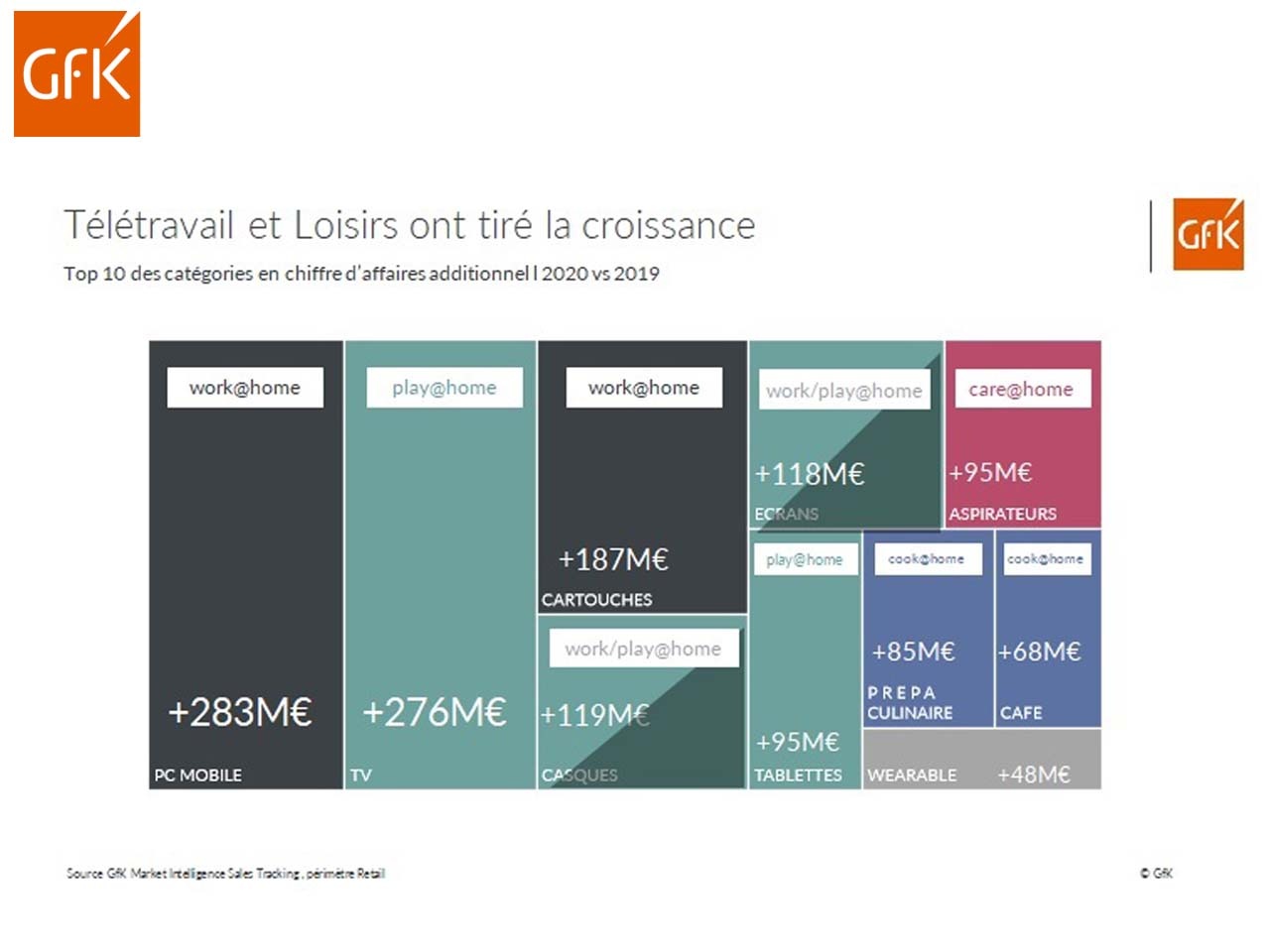

@home, la tendance marquante de l’année 2020

Les achats liés à l’équipement de la Maison ont été notamment animés par les tendances work@home et play@home. » Le contexte sanitaire et économique a fortement influencé les comportements d’achat des Français. Nous retrouvons logiquement l’expression de la consigne Stay@Home dans les tendances Produits de l’équipement de la maison « explique Christophe Loyer, responsable expertise Retail GfK Market Intelligence. » Ainsi, à l’étude des catégories les plus dynamiques en 2020, celles-liées aux usages à domicile affichent les plus fortes hausses et pas moins de 32 catégories de produit ont généré 10M€ de CA additionnel ou plus «. Ainsi, les confinements, la mise en place du télétravail et la méfiance du virus ont conduit les Français à rester davantage chez eux, au sein d’un habitat qu’ils souhaitaient plus fonctionnel. C’est surtout le fait de travailler à la maison (work@home) qui a permis à certaines catégories de produits de croître de manière inattendue :

- PC Mobile : +283M€

- Cartouches : +187M€

- Casques : +199 M€

- écrans : +118M€

Aussi, le divertissement à la maison (play@home) a également joué un rôle essentiel pour les catégories suivantes : TV (+276M€), Casques, écran et Tablettes (+95M€).

Focus sur 3 secteurs clés : l’Informatique-Bureautique, les Télécoms et l’électronique Grand Public

L’Informatique-Bureautique, poussée par les achats » contrainte « et » plaisir «

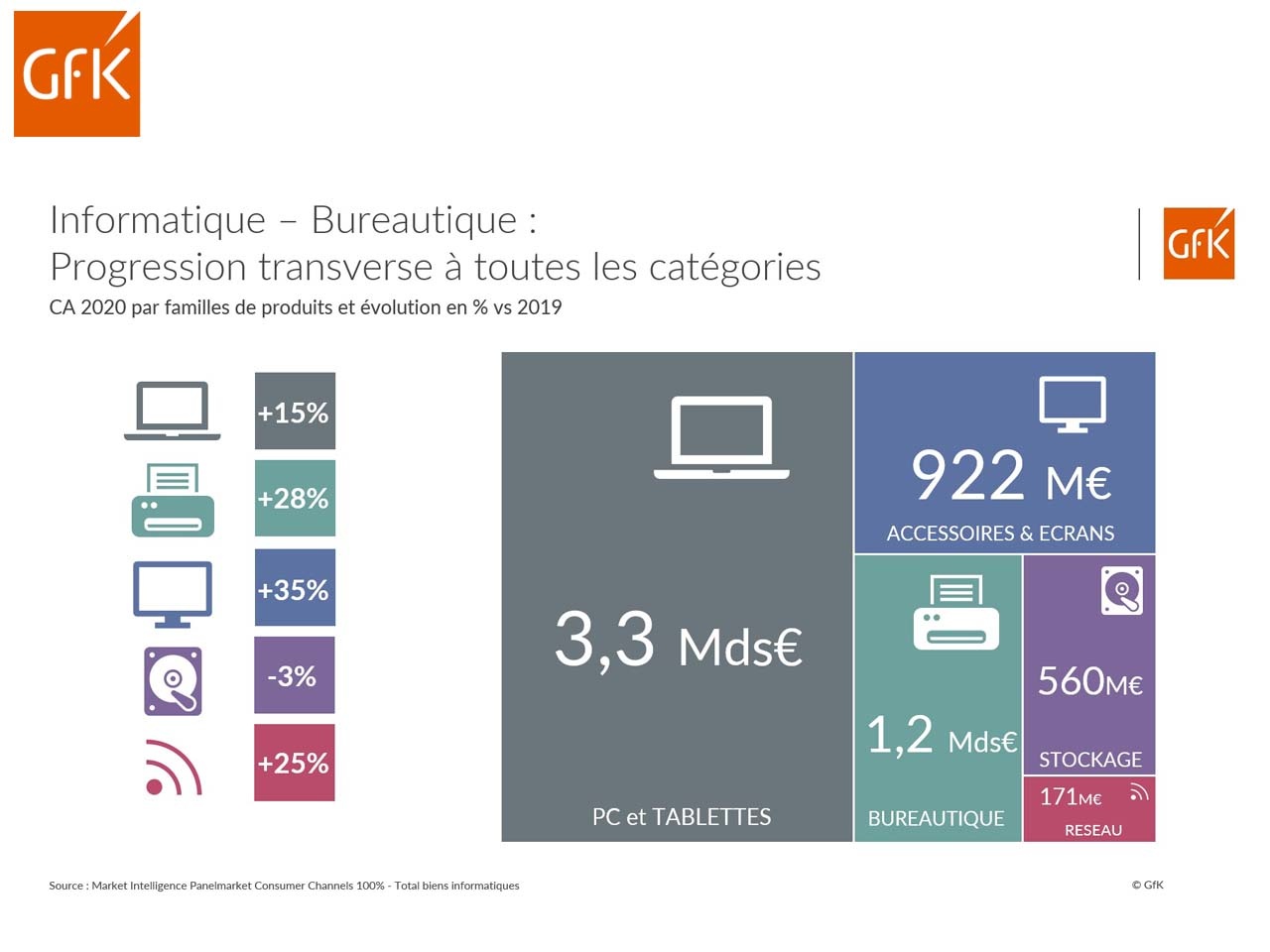

Le domaine de l’IT dépasse largement les autres univers, avec un chiffre d’affaires de 6,1 milliards d’€, en hausse de +18%. Ce secteur a notamment été poussé par la vente de PC et Tablettes qui, à eux seuls, représentent plus de la moitié du CA IT, soit 3,3 milliards d’€.

Mais cette croissance s’avère quelque peu éparse, avec 400 000 PC de bureau vendus pour un CA en hausse de +7%, au regard des 3,6 millions de PC portables neufs acquis et leurs 15% de revenus. Aussi, la Bureautique fait partie des grands gagnants avec 1,2 milliards d’€ générés et un CA en hausse de +28%, grce à des produits stars comme les imprimantes multifonction (+29%) et les cartouches d’encre (+31%). Les Accessoires ont toutefois connu la plus belle dynamique, avec un CA en hausse de +35% et 922 millions d’€ engrangés, porté notamment par les ventes d’écrans (+ 60%). » Les temps forts de vente de l’univers IT reflètent l’actualité de l’année 2020. Ainsi, les 2 confinements ont chacun représenté environ 10% CA annuel, dont la moitié réalisé sur Internet «, explique Morgane Vannier, consultante IT GfK Market Intelligence. De surcroît, la semaine du BlackFriday a été une véritable réussite, avec un CA en hausse de +15% pour l’IT, comparé à l’opération 2019, grce aux ventes online (+30% en valeur) et en magasin (+6%).

Le marché de l’IT est donc fortement dynamisé par les tendances remarquées précédemment : le télétravail et le gaming. Avec 1 Français sur 2 pratiquant le jeudi vidéo, les ventes d’équipements IT Gaming ont dépassé 800 millions d’€ de revenus en 2020, animées autant via la partie Accessoires que via la partie Hardware.

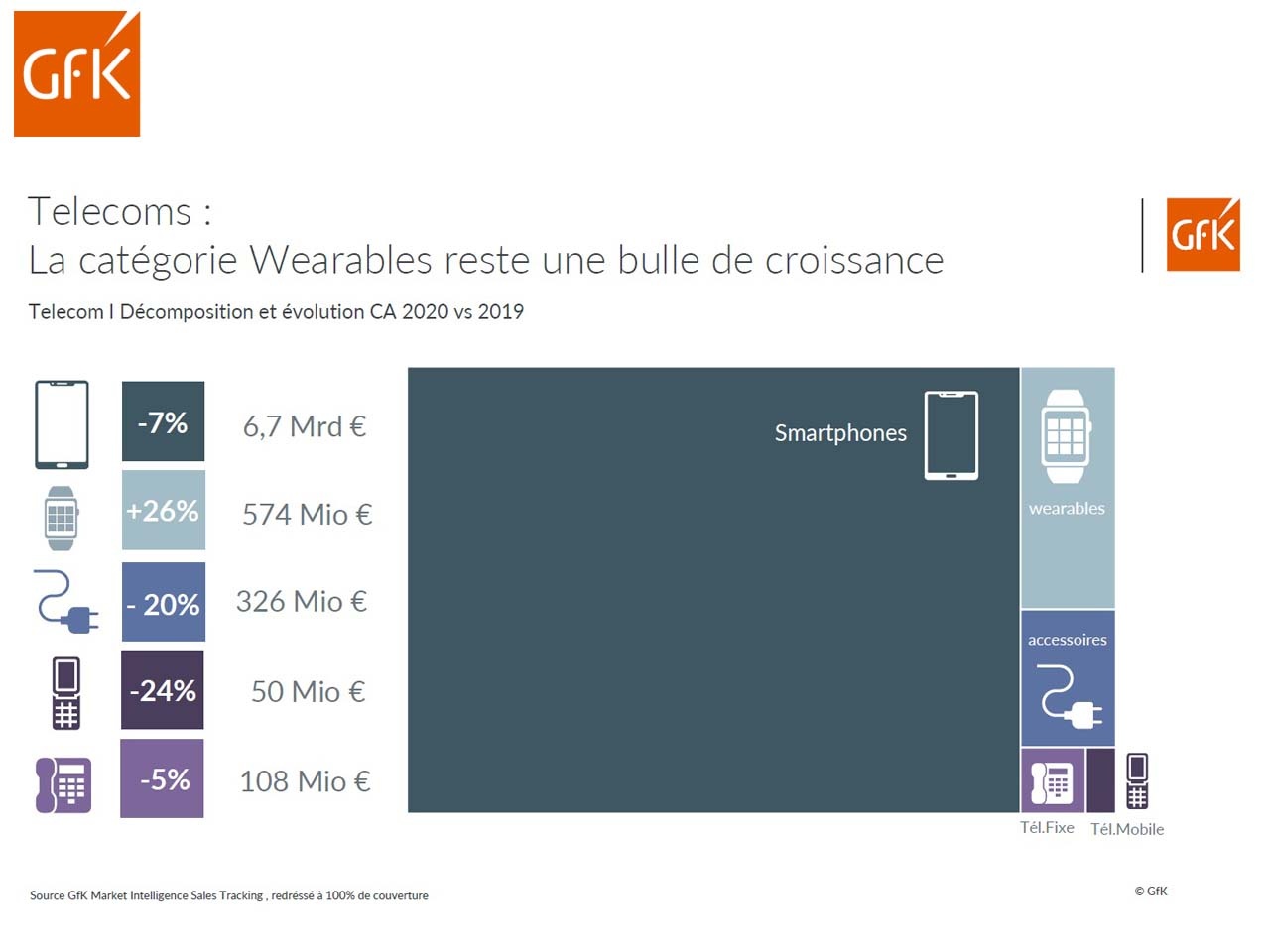

Le marché des Télécoms en transition

Particulièrement impacté par la fermeture des magasins, le marché des Télécom est resté au pas en 2020. Avec un chiffre d’affaires à 7,7 milliards d’€, il a connu un recul de -5%. Le marché des Smartphones, en repli de -8%, représente environ 90% du CA du secteur et termine l’année à 6,7 milliards d’€ (pour 16 millions de smartphones achetés). Le seul marché en croissance est celui des wearables, qui connaît une hausse de +26%, grce notamment aux ventes de Smartwatches (2/3 du CA de la catégorie).

à contrario, les Accessoires Mobiles présentent un revenu 2020 en baisse de -20% et la Téléphonie Mobile accentue sa décroissance en 2020 avec un atterrissage à -24% pour 50M€. Du côté des ventes, le bilan annuel est contrasté : les circuits hors opérateurs (GSA, GSS, Pure players online et Spécialiste physiques) présentent une hausse de leurs revenus 2020 de +1%, soutenue par l’activité online (+29% en valeur). Même si » les opérateurs sont toujours les piliers du marché Smartphone, avec plus de 55% du revenu généré en France «, rappelle Aurore Duquesne, consultante Telecoms GfK Market Intelligence.

Enfin, il est intéressant de noter que le marché du smartphone reconditionné repart à la hausse, selon les estimations annuelles GfK, avec 2,6 millions de modèles vendus en 2020 (+20%). La cible des moins de 25 ans est particulièrement intéressante : 40% d’entre eux envisagent l’option » reconditionné « plutôt que neuf pour leur prochain Smartphone.

L’électronique grand public & photo : Image et Audio-Vidéo se démarquent

Porté par un retour de force de la TV, de l’écosystème vidéo et de la dynamique constante des Casques, le secteur de l’électronique Grand Public / Photo affiche un chiffre d’affaires de 4,7 milliards d’€, en hausse de +6%.

Toutefois, les marchés de la Photo (-20%), Audio embarquée (-31%) et Hifi (-3%) ont connu quant à eux une baisse significative. Les Français ont acheté 5 millions de téléviseurs, pour un CA de plus de 2,3 milliards d’€, en hausse de +16% alors qu’en 2019, la TV enregistrait un recul de -8% en valeur. Durant le 1er confinement, le marché s’effondrait totalement, tandis qu’une longue et forte reprise s’est ressentie à partir du mois de mai, avec des croissances à +20%. En sus de l’effet volume, le marché TV est également animé par la hausse du prix moyen de vente (456€ soit +2%).

Cette tendance Prix est alimentée par la dynamique Premium, comme les Grandes tailles d’écran (+27% en CA pour l’offre 55 »et plus) ou les modèles dotés des technologies OLED-QLED (+43% en CA). Autre foyer de croissance majeur de l’EGP : les casques, qui ont enregistré une croissance en CA à deux chiffres pour la 4ème année d’affilée, terminant 2020 avec un chiffre d’affaires de 943 M€ à +16%, sachant que le marché est surtout dynamisé par les modèles sans fil, qui pèsent 82% du CA de la catégorie.

Une évolution contrastée des circuits de distributions

Le e-commerce

Les résultats de l’année 2020 concernant le e-commerce ont tous démontré que de nombreux consommateurs français se sont convertis à l’achat en ligne. Le poids des ventes sur Internet a donc augmenté de 6 points, dépassant alors 30% du CA généré. Les dépenses online des Français ont augmenté de 34%, pour atteindre près de 7 milliards €, avec une dynamique plus forte sur les sites de Click&Mortar (croissance supérieure à +50% en CA) que ceux des pure-players (hausse supérieure à 10%).

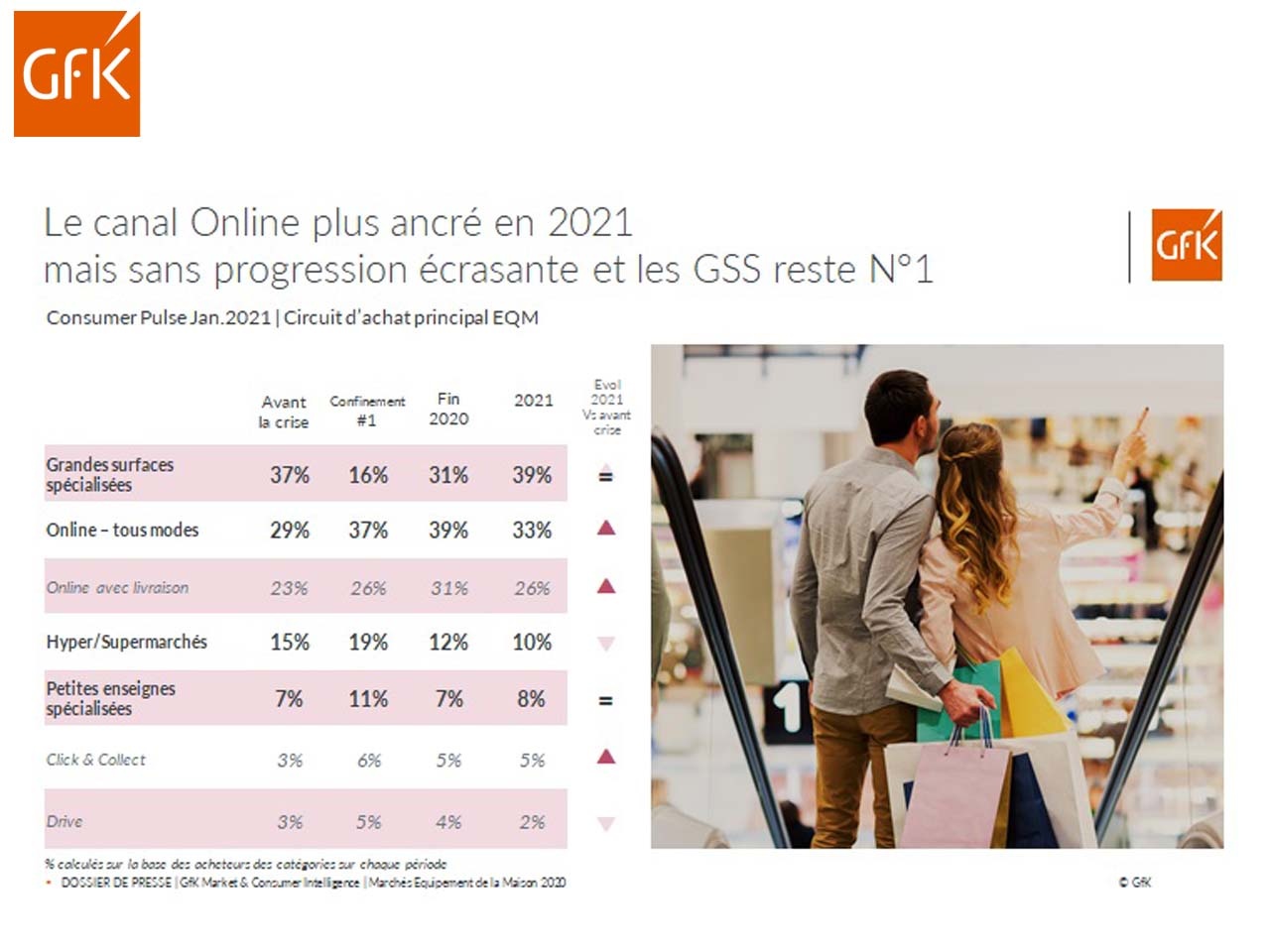

» En 2021, 33 % des Français déclarent considérer le e-commerce comme canal principal pour leurs achats Equipement de la maison, en progression de +4pts comparé à la période avant le Confinement #1, mais en retrait par rapport aux comportements de fin d’année où la proportion est montée jusqu’à 39 % « analyse Nathalie Bollé, Directrice Consumer Intelligence GfK. » La hausse du online en 2021 est tirée par la livraison directe et le click & collect, et ce quel que soit l’ge des shoppers « ajoute t-elle. En effet, les confinements ont favorisé la livraison directe (+82%), le drive et le click & collect (+62%). On note également que ce sont surtout les marchés déjà orientés online (Photo, Informatique et Télécoms) qui ont connu une accélération encore plus forte, quand la progression est sous la moyenne de l’univers côté GEM et Electronique Grand Public.

Toutefois, le online français n’atteint pas le niveau de certains pays européens : l’Italie affiche un poids du canal online relativement bas à 22% (+ 7 points par rapport à 2019) et l’Espagne à 33% (+11 points) tandis qu’en Allemagne, le e-commerce a pesé 42% du CA annuel (+10 points) et le Royaume-Uni a atteint un palier inégalé à 68% (+ 25 points). Au bilan des forces et faiblesses du canal Internet effectué dans le cadre de l’étude GfK Consumer Pulse Covid-19 (janvier 2021), le circuit n’est associé qu’à peu d’inconvénients, voire aucun pour plus d’1/3 des acheteurs online.

La distribution physique

Bien que le e-commerce ait indéniablement profité du contexte, l’option Web reste toutefois derrière les GSS, préférées par 39% des Français. Représentant 53% de part de marché en valeur, les grandes surfaces spécialisées s’inscrivent dans une croissance continue, avec +1 point en 2020. De manière générale, le canal physique continue d’enregistrer 2/3 du chiffre d’affaires du secteur de l’équipement de la Maison en 2020. Ainsi, les consommateurs restent attachés au magasin, avec 58% d’entre eux ayant l’intention de s’y rendre dans leur parcours avant l’achat en 2021.

Les évolutions de consommation

Quant aux futures pratiques, certains modes digitaux n’ont pas encore été pleinement adoptés par les consommateurs. Par exemple, le social shopping n’a été utilisé que par 17% des Français – tous types d’achat confondus – contre 40% au niveau Monde, selon l’étude GfK FutureBuy 2020. » Ce manque d’attractivité du social shopping n’est pas lié à un problème de connaissance de ce nouveau mode d’achat mais de confiance «, explique Nathalie Bollé. à cela, elle ajoute : » En effet, seuls 13% ne connaissent pas l’option, en revanche, 48% des acheteurs expriment clairement leur défiance pour le canal, et ce de manière transversale à toutes les générations, des post-millenials aux baby-boomers «.

Au-delà de l’utilisation de différents circuits de distribution, la tendance reste élevée envers des achats plus responsables, pour un monde d’après plus vertueux, avec une volonté de prêter une attention considérable à l’origine du produit, de réduire l’impact sur l’environnement, d’avoir une consommation responsable et de privilégier les petits commerces et producteurs locaux.

![Schüller : des nouveautés pour une cuisine design et fonctionnelle [Eurocucina]](https://www.univers-habitat.eu/wp-content/uploads/2026/06/Univers-Habitat-Schuller-des-nouveautes-pour-une-cuisine-design-et-fonctionnelle-360x240.webp)

![Elica : la cuisson à induction, un nouvel axe de différenciation [Eurocucina]](https://www.univers-habitat.eu/wp-content/uploads/2026/06/Univers-Habitat-Elica-la-cuisson-a-induction-un-nouvel-axe-de-differenciation-360x240.webp)