L’activité du mois d’août 2022 des enseignes du commerce spécialisé a été plus dynamique qu’en 2021 en magasin avec une hausse moyenne de + 4,3 % (*) suite à la forte baisse de juillet (- 6,3 %). Toutefois, les baisses des ventes internet (- 12,2 %), font que la hausse cumulée de l’activité magasins plus internet n’est que de + 1,3 % par rapport à août 2021. Notons que cette activité demeure encore en retrait par rapport à août 2019 avec une évolution de – 2,9 % en magasin et de – 2,4 % en cumul, magasins plus internet. Une question centrale : quel sera le comportement des consommateurs dans une ambiance de hausse de prix et un impact réel sur le pouvoir d’achat ?

A noter aussi que le mois a été marqué par deux périodes :

- Avant le 15 août, les tendances étaient médiocres à l’image de celles du mois de juillet.

- Elles se sont très sensiblement améliorées dans la seconde partie du mois.

Souhaitons que cette tendance se maintienne pour la rentrée scolaire, période plus impactante pour le volume d’activité.

Une question centrale : quel sera le comportement des consommateurs dans une ambiance de hausse de prix et un impact réel sur le pouvoir d’achat ?

Pour les différents secteurs d’activité, les éléments marquants pour le mois d’août sont les suivants :

- les ventes magasins sont en hausse par rapport à août 2021 pour tous les secteurs

- à l’exception de l’équipement de la maison (- 2,5 %) ; chaussure (+ 12,4 %), beauté-santé (+ 11,8 %) et habillement (+ 1,3 %). Un record de + 20 % pour la restauration.

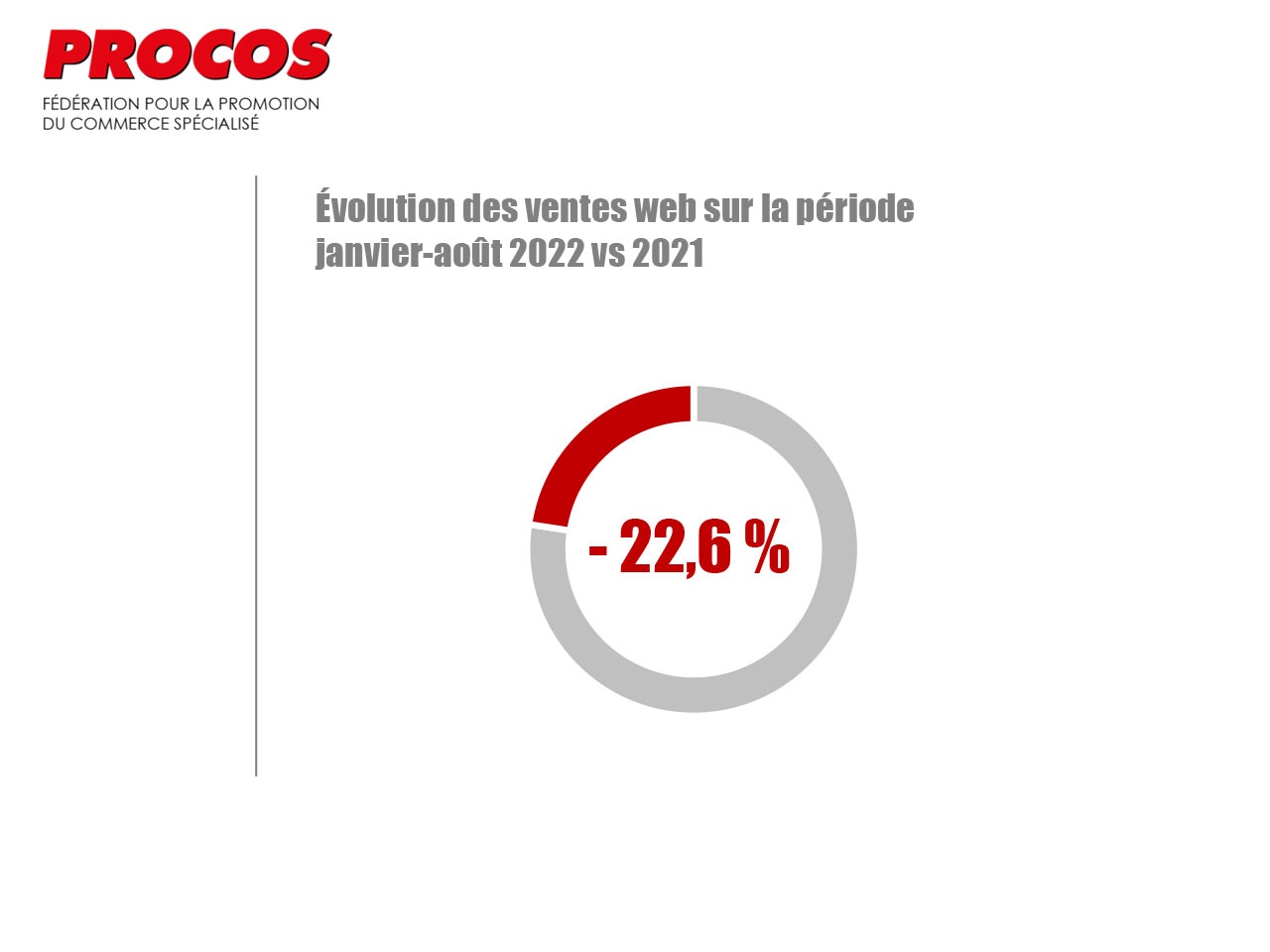

Sur la période cumulée de janvier à août 2022, l’activité magasin est en hausse significative par rapport à 2021 (+ 23,3 %) ; résultat des conséquences des fermetures dues à la Covid au premier semestre 2021. Mais, les ventes internet subissent une forte baisse (- 22,6 %), phénomène constaté depuis mars.

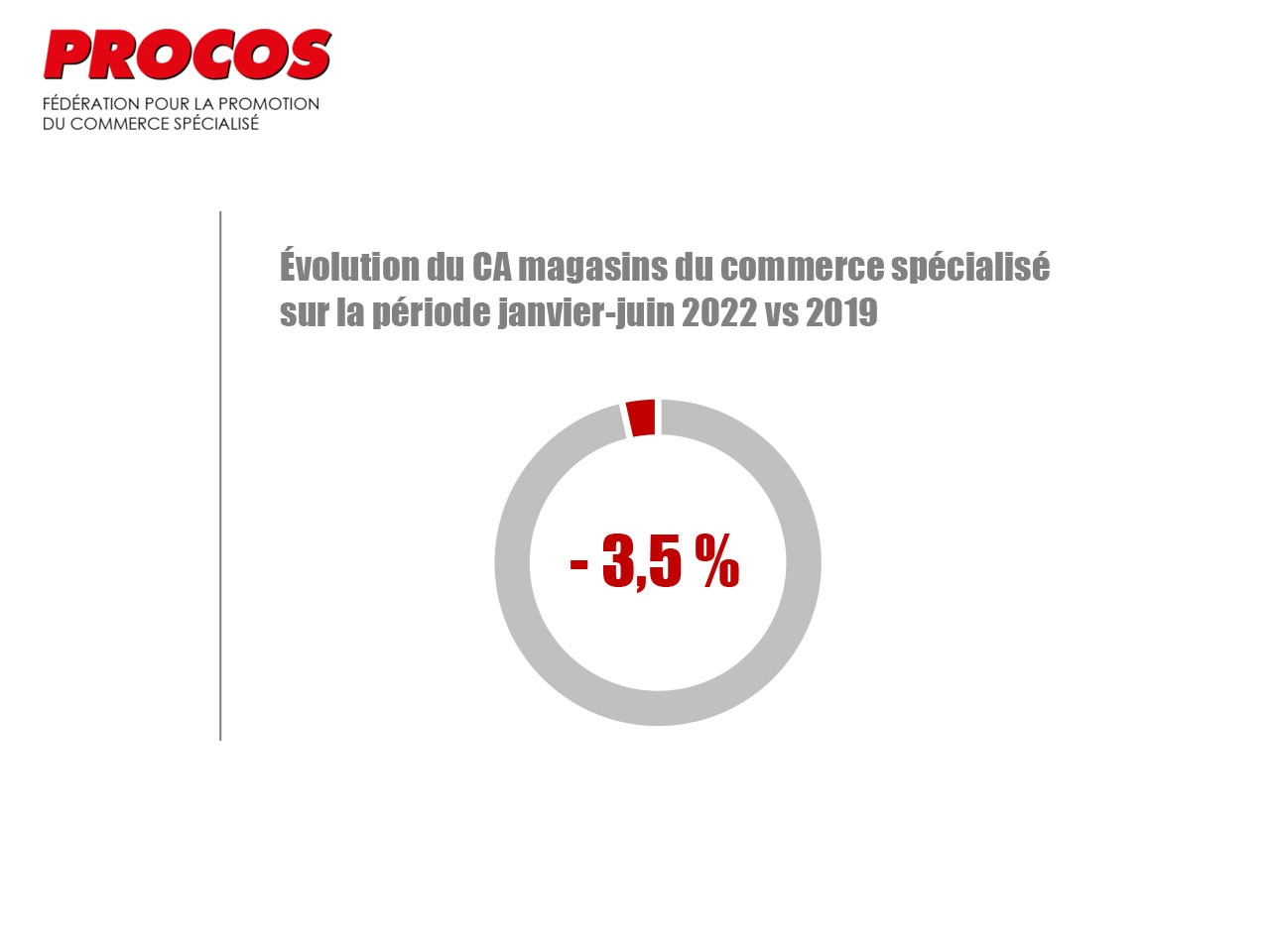

En cumul, les chiffres magasins plus web croissent de manière importante par rapport à la même période en 2021 (+ 15,8 %) en moyenne pour l’ensemble du commerce spécialisé. Toutefois, sur l’ensemble de la période janvier-juillet, les ventes magasins restent en retrait (- 3,5 %) par rapport à 2019, de même qu’en cumul ventes magasins plus ventes web à – 2,2 %.

Par activité, sur la période janvier-août, les ventes magasins plus web

- de l’alimentaire spécialisé (+ 5,5 %), de la maison (+ 10,9 %) sont supérieures à celles de la même période en 2019, alors que les autres secteurs restent en négatif : habillement (- 8,2 %), beauté-santé (- 2,5 %), chaussure (- 6,2 %) et culture-jouets-cadeaux (- 1,2 %).

La fréquentation des magasins (**) a été bien meilleure en août (+ 9,6 %) qu’en juillet (- 0,9 %) par rapport à 2021 avec une nette dynamisation durant les trois dernières semaines du mois. Des fréquentations toujours inférieures à celles de 2019 : – 11,6 % en août et – 17,6 % en juillet. Certaines régions telles que l’Ile-de-France et Provence-Alpes-Côte d’Azur ont bénéficié d’une nette hausse de fréquentation magasin par rapport à août 2021 : respectivement + 13 % et + 16,7 %. Certaines régions telles que Paca (- 5 %) ou la Bretagne (- 7,3 %) se sont rapprochées des fréquentations d’août 2019. Notons que certains grands centres commerciaux ont probablement profité de l’attractivité d’une température climatisée certains jours de très forte chaleur.

Cette activité redynamisée en août donne un léger espoir alors que débute les quatre mois les plus importants de l’année. Une tension importante des acteurs face à de nombreuses inconnues sur la demande et des coûts qui explosent de tous côtés, donc des marges écrasées.

Le sujet de l’énergie est au centre de toutes les inquiétudes des enseignes :

- éviter à tout prix les coupures, synonymes de fermetures, impensables après deux années Covid (donc s’engager dans un plan de forte baisse de consommation en cas d’Ecowatt rouge)

- et faire face à une hausse abyssale des coûts pour le début 2023.

Un coût qui multiplié par trois ou quatre est très préoccupant pour la santé financière, la trésorerie et les capacités d’investissement. Une véritable période de danger se profile si des solutions ne sont pas apportées pour plafonner ces évolutions tarifaires très inquiétantes ou si des aides massives ne sont pas mises en place.

Par ailleurs, le secteur reste dans l’espoir des annonces du gouvernement sur la suite qu’il entend donner aux Assises du commerce sachant que le secteur doit investir davantage. C’est vital, mais les conditions nécessaires à cet investissement accéléré (transition énergétique, offre responsable) ne sont pas aujourd’hui réunies. Mettre en place de nouvelles règles, de nouveaux objectifs d’accélération est une chose (transition énergétique par exemple) mais inutile si les acteurs n’ont pas les moyens de les mettre en oeuvre. Il est déterminant que le commerce ait une place conséquente dans les futures soixante priorités que le gouvernement doit annoncer prochainement. Le secteur scrute avec espoir mêlé d’un brin d’inquiétude ce qui pourrait être annoncé près de neuf mois après la fin des Assises.

(*) 80 enseignes interrogées sur leur performance en France (**) Observatoire Procos/Stackr de la fréquentation des magasins