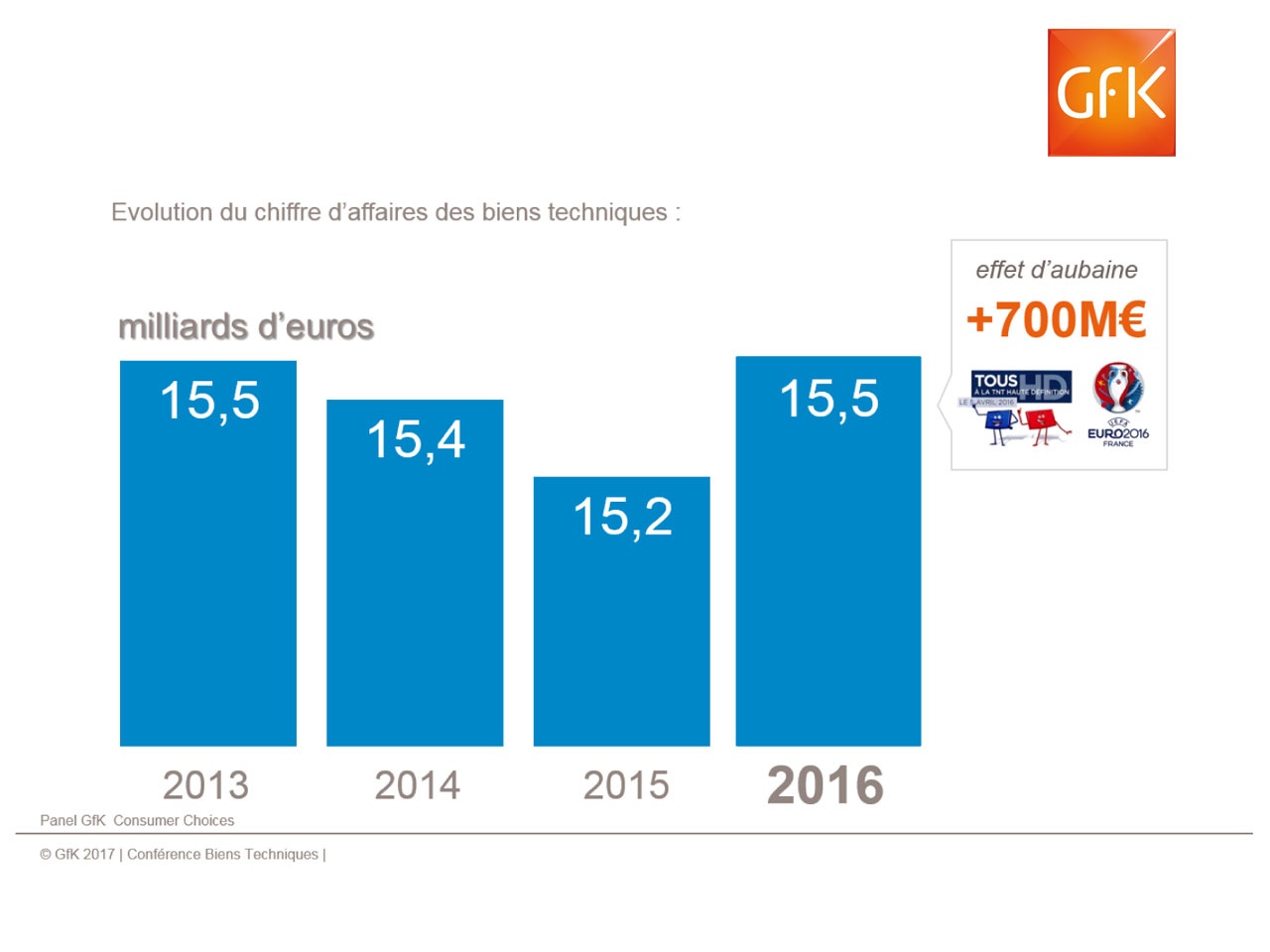

2016 marque un tournant pour le marché des biens techniques, cassant un cycle de 5 ans de baisse continue et permettant au secteur, de retrouver le même niveau d’activité de 2013. Un retour à la croissance marquée par une progression des dépenses des ménages français à 15,5 milliards d’euros, soit une hausse de +2%! A l’honneur la TV, les barres de son, le PC et le Gaming. L’institut d’études GfK, détaille les performances et tendances observées sur ce marché de l’électronique Grand Public.

Deux facteurs de croissance

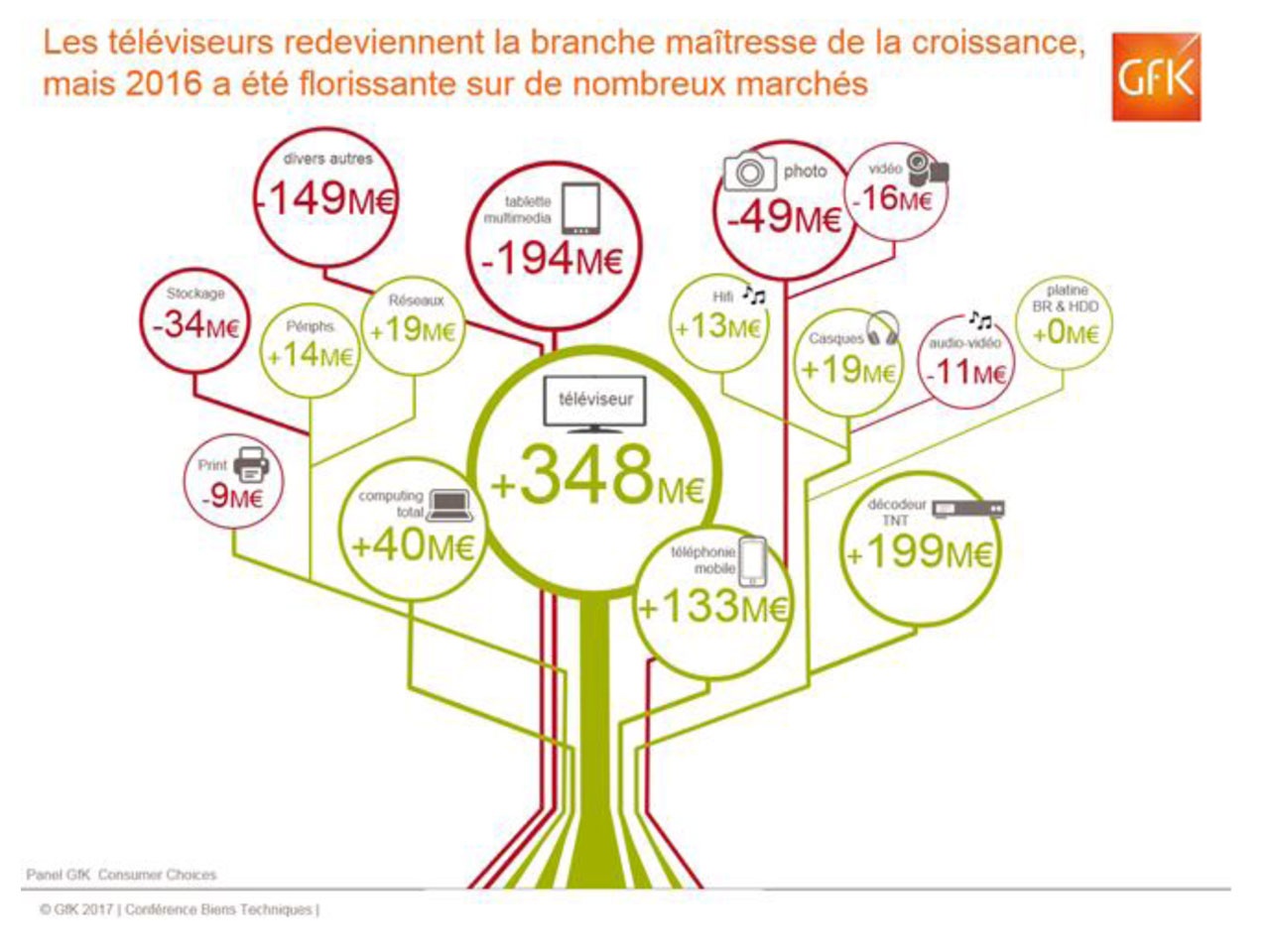

La belle embellie du marché des biens techniques s’explique en partie par un contexte évènementiel dès plus favorable, comme le rappelle GfK. Tout d’abord, le passage à la haute définition du signal TV et de la Coupe d’Europe de Football sur le territoire national, qui ont été deux vecteurs d’explosions des ventes de téléviseurs, premier contributeur à la croissance, mais aussi les décodeurs TNT et autres accessoires associés à l’écran. Il est a noté, que malgré cette croissance d’achat sur le matériel lié à la télévision, les autres matériels électroniques n’ont pas subi de repli. Et si les ménages français sont moins prompts à renouveler leur équipement, smartphones et tablettes, ils restent attirés par les produits haut de gamme. D’ailleurs, de nombreux acteurs de la filière l’ont bien compris et travaillent leur gamme dans ce sens.

L’autre relais de croissance identifié par GfK pour l’industrie et la distribution, ce sont les produits connectés, même si le succès annoncé tarde à se concrétiser. Quoiqu’il en soit, en 2016, GfK valorise le marché de l’IoT grand public à 440 millions d’euros, soit une croissance de +19% des ventes!

TV, une année 2016 hors normes :+30% !

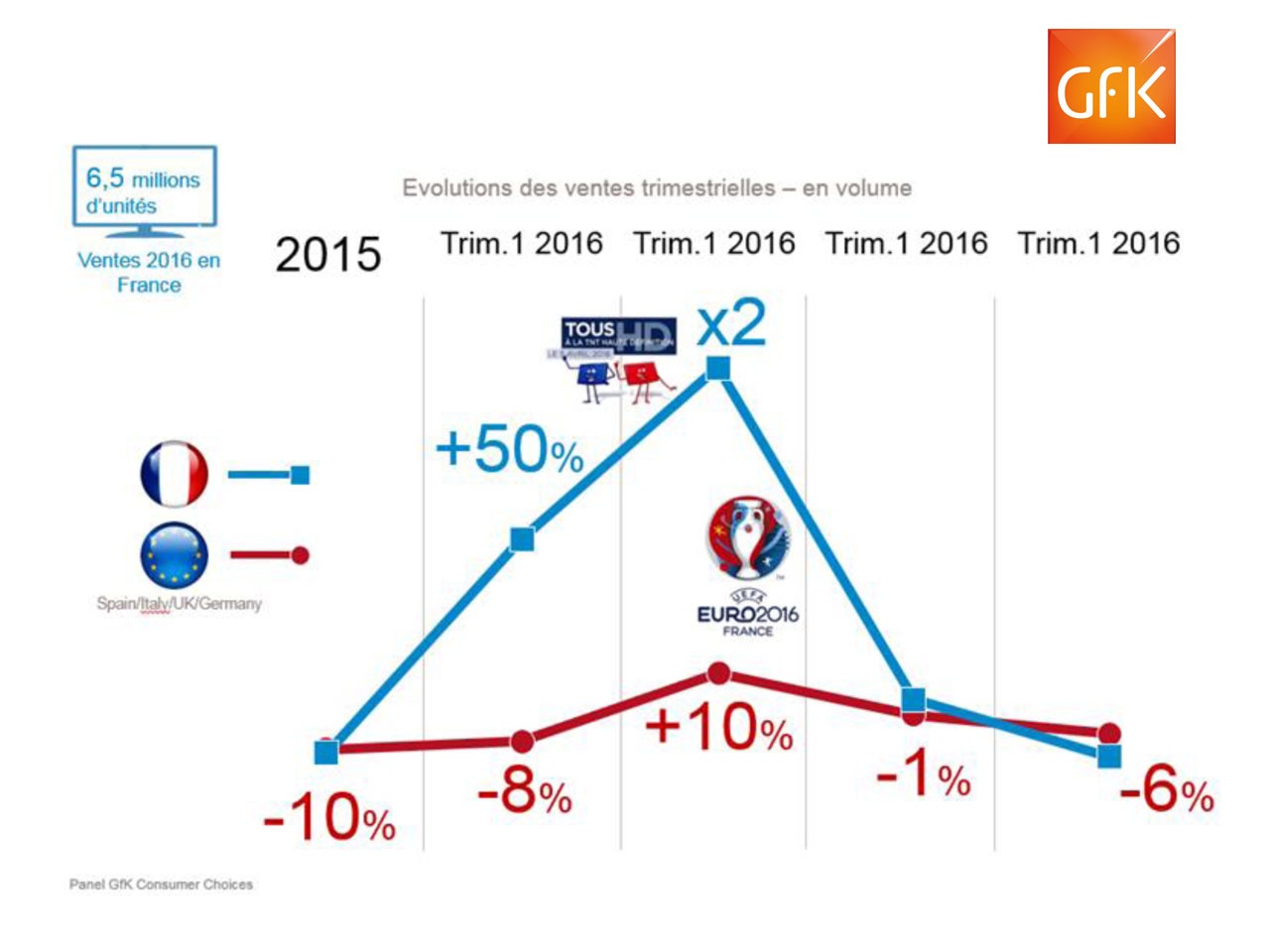

Les Français ont acheté 6,5 millions de postes de télévision, un chiffre qui place l’année 2016 hors normes, tant le passage des chaînes à la haute définition a impacté les ventes. Le fait est, que ce boom d’activité rend le marché peu lisible en termes de tendances. Effectivement, entre la légère réduction de la taille achetée, soit du 36 pouces contre 37 pouces en 2015, ou la baisse significative du prix moyen, il est difficile de tirer des conclusions franches pour les années à venir, souligne l’institut d’études et rappelle que côté valeur, le mix des ventes a été chahuté. Ce sont les petites tailles qui ont remplacé pour partie le matériel obsolète, faisant reculer le prix moyen à 385 € TTC, soit -9%. Cependant, compte-tenu de l’effet volume, GfK valorise le marché des téléviseurs à 2,4 milliards d’euros, en hausse de +16% par rapport à 2015. Mais le fait est bien là, 2016 reste une année exceptionnelle, surpassant les prévisions de ventes. « Fin 2015, les professionnels estimait entre 6 et 7 millions d’appareils (TV ou adaptateurs) directement concernés par le passage à la HD et donc obsolètes au 4 avril 2016. Et pour 10 matériels liés à ce changement de signal, nous attendions 9 adaptateurs pour 1 télévision vendue, décrypte Michael Mathieu, directeur du pôle Electronique Grand Public, GfK CC. Or les ventes ont été d’un rapport bien supérieur, soit 2 télévisions pour 8 adaptateurs, contribuant à l’explosion du marché du téléviseur cette année. » Ainsi, l’institut GfK attribue au phénomène Switch-Off 1,4 million de TV vendues. Quant à l’Euro de Football, il a généré de 3 à 4% de ventes additionnelles sur l’année et l’évènement a certainement influencé la remontée en gamme et un prix moyen à la hausse, privilégiant plus d’UHD et plus de grandes tailles. Fabricants et distributeurs ont profité de cet engouement sur le 2nd semestre en animant et entretenant pendant l’été, l’effet « passage à la HD » (sur le parc de résidences secondaires, par exemple). A la rentrée et lors du Black Friday – période qui devrait désormais s’imposer dans le calendrier français -, ils ont misé sur une forte activité promotionnelle.

Difficile d’anticiper 2017

Le marché français devrait s’inscrire dans un scénario identique en 2017, avec côté volume, une vision statistique à 5 millions d’unités, sachant que le marché peut espérer mieux. Pour exemple, souligne GfK « les acteurs peuvent se référer à la fin des années 2000 où l’extinction du signal analogique avait enclenché une incroyable bulle de consommation. Entre 2008 et 2011, 30 millions d’écrans plats avaient été vendus par la distribution française, soit +10 millions par rapport à une situation de marché normale. Or, une partie de ce parc arrive dans sa 9ème année de vie en 2017, seuil d’une obsolescence inexorable. Les acteurs peuvent donc attendre un effet retour de cette bulle sur les 3 ou 4 prochaines années. Aussi, nous estimons le marché à 5,3 millions d’unités vendues en 2017, soit un recul de -18%. » Mais l’enjeu se portera surtout sur la valeur, et dans un contexte de renouvellement du parc, industriels et distributeurs devraient viser une montée en gamme et axer leurs discours sur ce point. L’ambition est sans doute de remonter le prix moyen à 400€, connaissant le réalisé 2015 à 420€. Pour ce faire, les grandes tailles sont une option, tout comme le discours autour de l’Ultra Haute Définition qui devrait peser 30% des ventes en 2017 soit 1,6 million d’unités (1 million en 2016). L’OLED devrait être aussi plus présent dans les achats haut de gamme, rappelant le match LCD/Plasma il y a 10 ans. Enfin, il faut parier sur une nouvelle ère de la Smart TV. Ergonomie, accès direct aux contenus premium, partage de contenus avec les autres équipements du foyerle téléviseur se replace au centre du foyer et propose désormais une alternative crédible aux box Opérateurs et OTT du marché.Si toutes ces conditions sont réunies, GfK estime le marché de la TV 2017 à 2,1 milliards d’euros, soit un recul contenu de -14% par rapport à 2016.

Barre de son et multi-room

le marché des platines DVD passe en dessous du cap symbolique du million d’unités, à 940 000 modèles vendus, bien équilibrés entre DVD et Blu-ray, mais en recul de -11% vs 2015. Si les ventes de supports physiques peinent à soutenir cet équipement, l’institut GfK note cependant un prix moyen en hausse de +20% cette année, aidé par une demande plus forte sur les enregistreurs et un prix stable sur le DVD d’entrée de gamme, autour de 38€. La platine DVD a cependant généré un buzz positif en fin d’année avec le lancement de l’UHD sur le matériel et la vidéo. 2017 devrait s’engouffrer dans l’écosystème UHD et redonner des couleurs au DVD physique. En parallèle, le marché des chaînes Home Cinéma passe sous la barre symbolique des 100 000 pièces vendues en 2016, soit -30%. Plus élitistes, les éléments séparés ne font pas mieux, en recul de -15% en volume alors même que son prix moyen progresse de +12% pour s’établir à 550€ TTC.

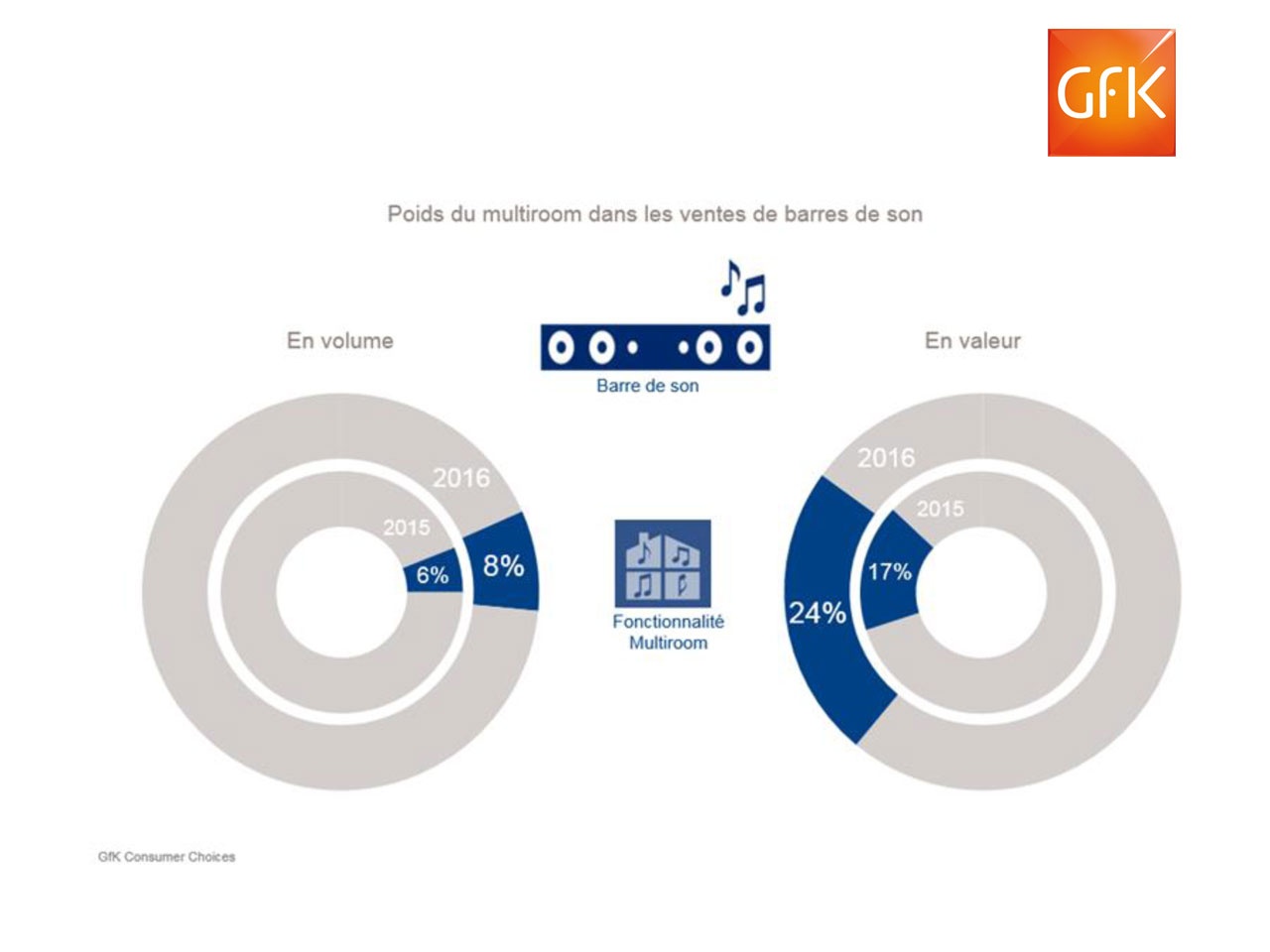

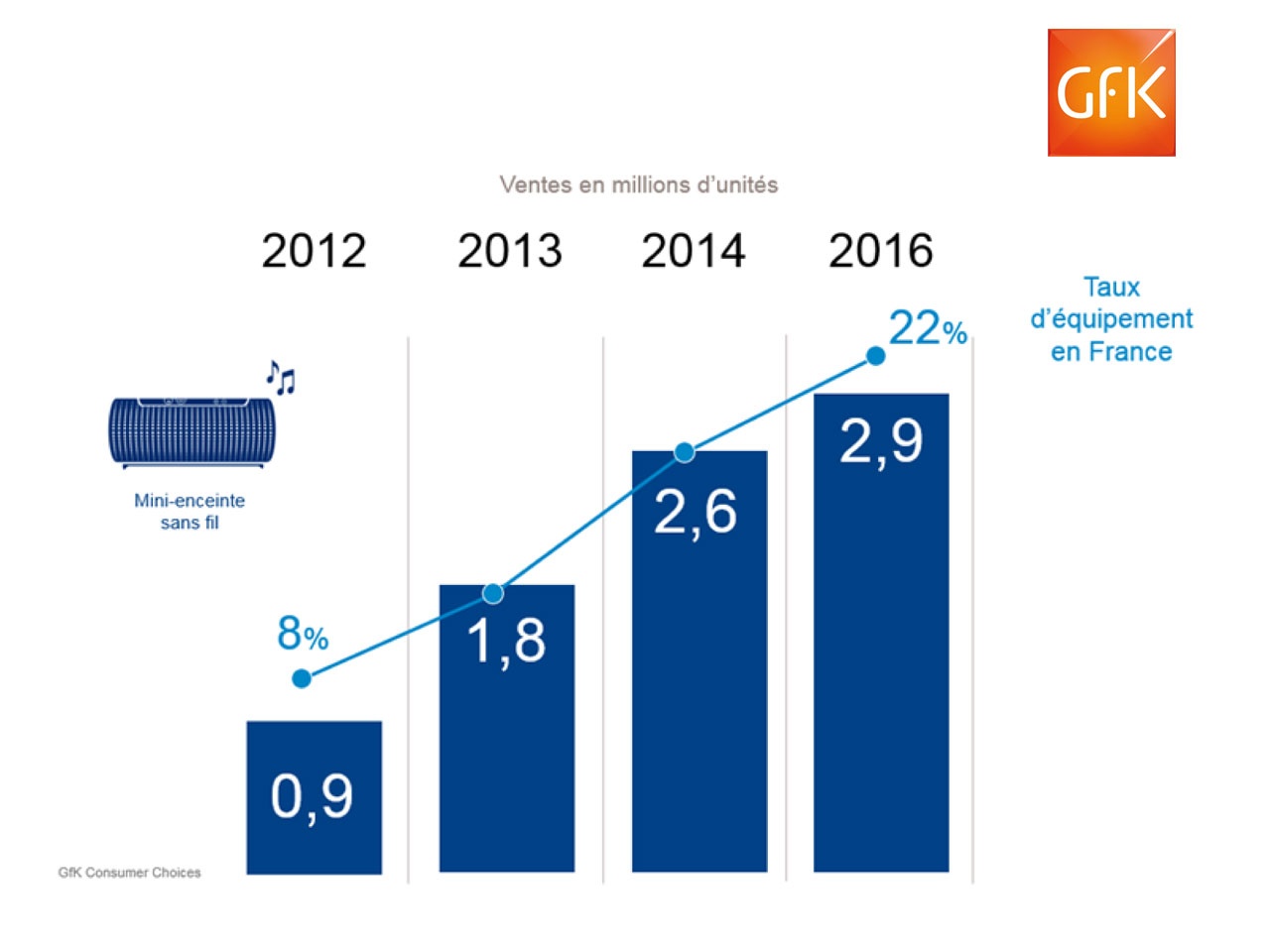

La barre de son pour sa part est en croissance, avec 540 000 pièces vendues en 2016 à +4%. Aujourd’hui, sur 10 produits home cinéma achetés, 9 sont une barre de son. Cependant, comme le souligne Camille Oriot, consultante Audio, GFK CC.« Le nombre d’exemplaires vendus a augmenté de +50% en juin, entraîné par l’explosion de la demande en téléviseurs. Sans cet effet, le marché aurait été en recul pour la première fois. » Pour ce développer plus fortement, une des pistes à plus ou moins long terme, rapporte GfK, serait la vente en bundle, associant barre de son au téléviseur. A plus court terme, l’intégration de fonctionnalités multi-room par les fabricants, sachant qu’en 2016, une barre de son sur 10 vendues intègre la fonction multi-room. En 2016, la Hifi proposant la fonctionnalité multiroom affiche une croissance de +27% avec 260 000 pièces vendues. De même, GfK recense plus d’un foyer français sur 5 possédant au moins une enceinte sans fil. Victime de son succès, son prix recule de -8% en 2016 à 82€ TTC en moyenne. Outre l’offre qui se démultiplie en linéaire, quelques fonctionnalités se développent. Par exemple, la fonction outdoor nomadise un peu plus l’usage de ce produit et vient conforter le binôme enceinte-smartphone.

Côté prévisions

GfK identifie des perspectives de croissance dans plusieurs catégories de produits. La barre de son devrait afficher une légère progression à 600 000 unités vendues en 2017. Les enceintes sans fil, elles, devraient établir un nouveau record à 3,3 millions d’unités vendues. Enfin, les systèmes multiroom devrait atteindre 430 000 pièces, en hausse de +40%. Et si la Hifi restera majoritaire sur cette fonctionnalité, l’audio-vidéo devrait peser un peu plus et représenter 25% des ventes de multi-room en volume.

La téléphonie mobile en 2016

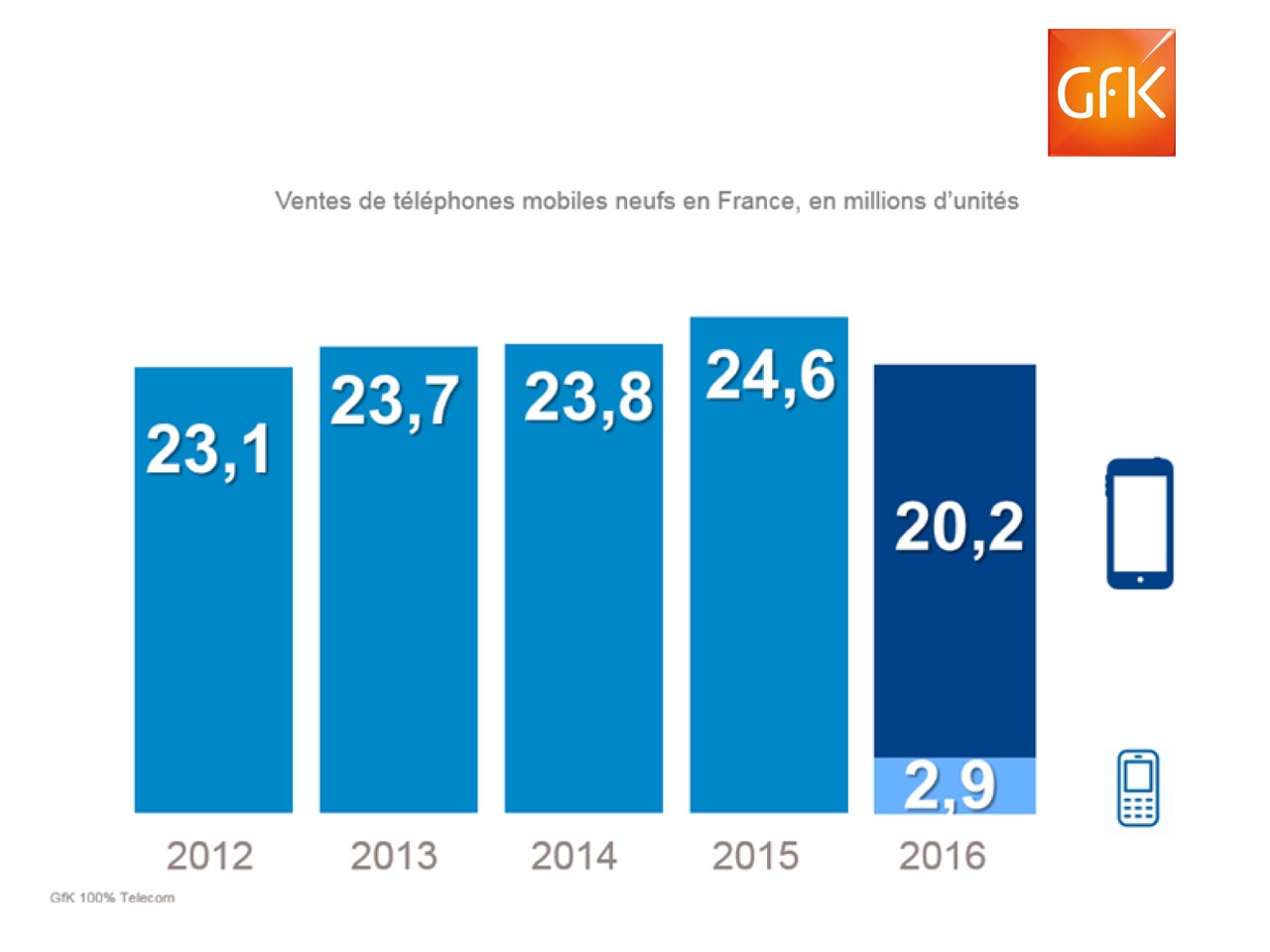

Sur cet exercice, 9 téléphones vendus sur 10 sont des smartphones et le taux d’équipement des foyers français en smartphone dépasse les 70%. Avec 23 millions d’unités vendues, l’année 2016 marque la fin de la migration du parc mobile et le recul – pour la première fois -, des ventes de smartphones, avec 20 millions d’unités (-6% versus 2015). L’année confirme un certain équilibre entre réseaux opérateurs et grande distribution dans les ventes de téléphonie mobile. Et la nouvelle donne porte sur la bonne dynamique du smartphone reconditionné. l’institut GfK estime le marché du reconditionné à près de 2 millions de pièces, en croissance soutenue. Angela Diaz, consultante Telecom, GfK CC, analyse : « Orienté haut de gamme et distribué en partie par la grande distribution, l’essor du reconditionné peut allonger le cycle de vie du produit et venir freiner les ventes de neuf, en particulier sur le dernier quartile de prix. » Cependant, le marché de la téléphonie mobile reste en croissance en 2016, avec un chiffre d’affaires de 3,7 milliards d’euros soit +5%. La grande distribution s’inscrit dans la même tendance.

Prévision d’un léger recul

Si 2017 confirme cette tendance, le marché devrait compter 22,4 millions de terminaux neufs vendus en France, soit un léger recul de -3%. L’offre de reconditionné pourrait attiser les convoitises et animer le marché, en termes d’acteurs, de distributeurs et de consommateurs. En valeur, l’institut GfK attend une croissance de +1% du chiffre d’affaires pour les terminaux mobiles en 2017, composés de smartphones à 95%.

Photo / Vidéo : Premium et VR comme nouveaux relais de croissance

Le marché de la photo est toujours bousculé. Le marché de la photo compact recule de -22% en volume en 2016 pour s’établir à 1,2 millions de pièces vendues. Seul point positif, le prix moyen augmente de +11% à 180€ TTC. L’interchangeable (réflex + hybride) affiche une baisse plus retenue en 2016, affichant des ventes à 360 000 unités, à seulement -12%. A noter que 2016 a vu la sortie de nouveaux boîtiers haut de gamme et ceux-ci ont eu un effet positif sur le prix moyen : 780€ TTC pour l’hybride (+23%) et 750€ TTC pour le réflex à +8%.

Photo / Vidéo : Premium et VR comme nouveaux relais de croissance

Une tendance de fond pour l’année à venir et le marché du compact pourrait basculer sous le million d’unités.L’interchangeable devrait conserver le même rythme que 2016, avec un effet prix moins prononcé. Le marché de l’APN s’établira donc à 1,3 million d’unités pour un chiffre d’affaires de 450 millions d’euros.En parallèle, la vidéo affiche sérénité et une certaine stabilité avec 740 000 unités vendues (-2%), l’actioncam représentant près de 9 ventes sur 10 en 2016. 2017 devrait là aussi confirmer cette tendance.

L’industrie traditionnelle de la photo/vidéo doit désormais se tourner vers d’autres produits pour trouver de nouveaux relais.« Nous avons vu au sein de l’écosystème Telecom une appétence certaine pour la réalité virtuelle, souligne Michael Mathieu, Directeur Photo, GfK CC. Les premières caméras 360° grand public seront dans les linéaires en 2017 et l’industrie de la photo/vidéo a certainement un rôle à jouer sur ce marché. » Si les débuts sont timides, avec 9 000 pièces vendues en grande distribution au dernier trimestre 2016, la réalité virtuelle s’avère malgré tout très prometteuse, d’autant plus avec équipements grand public permettant de créer ses propres contenus.

Les drones, rois du buzz en 2016. Avec une croissance volume de +50%, le marché du drone peut s’enorgueillir de 410 000 unités vendues et un chiffre d’affaires de 60 millions d’euros… soit déjà plus de la moitié du CA de la vidéo. L’institut GfK projette plus de 500 000 drones vendus en 2017 et un chiffre d’affaires de 100 millions d’euros, sous réserve de beaux succès sur le dernier quartile de prix avec plusieurs références très attendues en 2017.

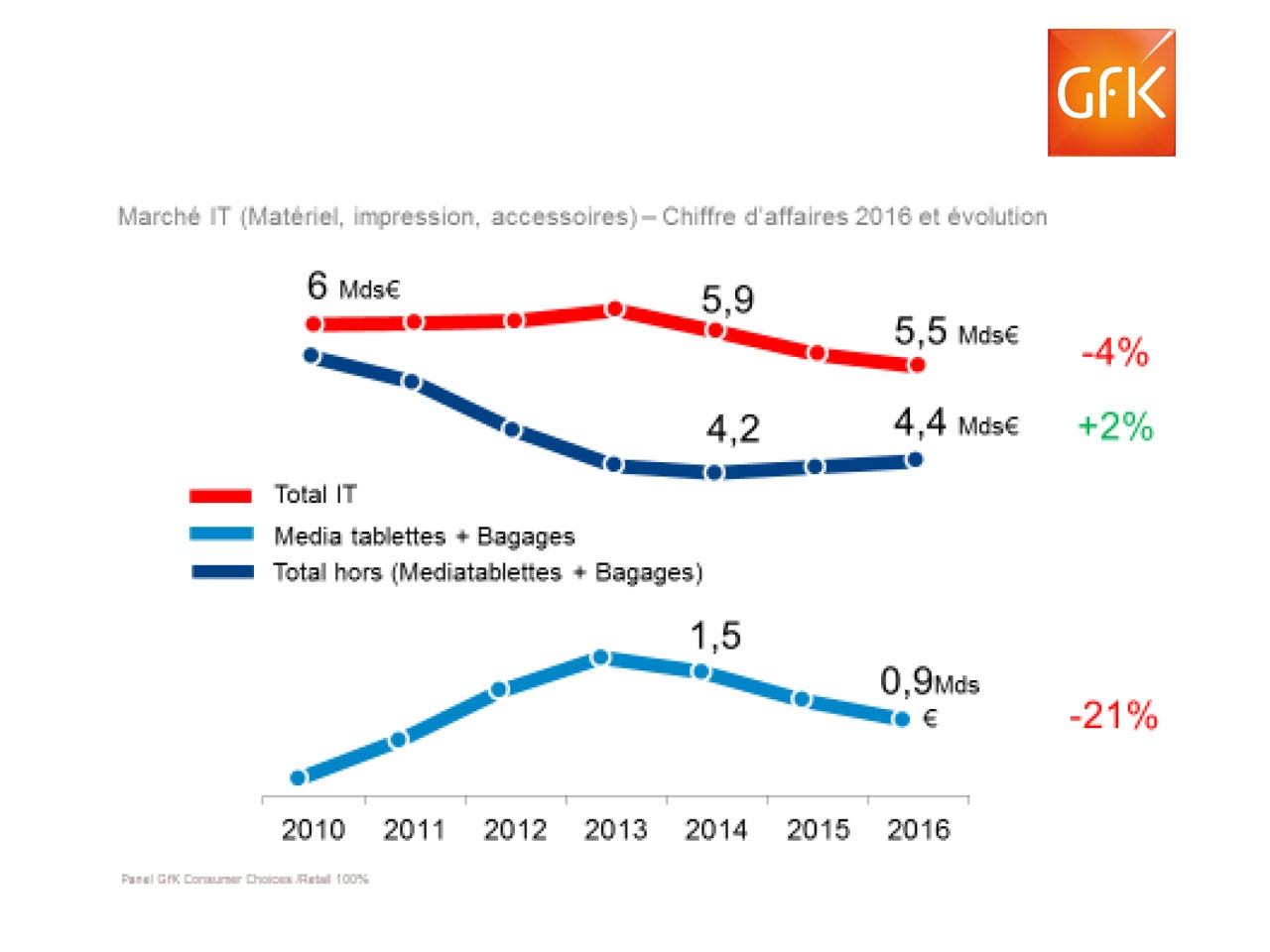

2016 : les multiples visages de l’IT

Les marchés IT représentent un chiffre d’affaires de 5,5 milliards d’euros, toutes catégories et circuits de distribution cumulés, en baisse de -4% pour la troisième année consécutive.

Les marchés informatiques semblent être arrivés à maturité. Tout d’abord, car le taux d’équipement des ménages est très important, à 76%. Dans le même temps, le taux d’équipement Internet, historiquement corrélé à celui des PC, a bondi à 87% en France (+10 points en deux ans). Les Français plébiscitent donc de plus en plus les tablettes et les smartphones de grandes tailles (phablettes comprises) pour leurs usages media et Internet. Ensuite, 2016 marque le pas pour les mediatablettes. Après plusieurs années de croissance, le marché recule de -23% en chiffre d’affaires à 763 millions d’euros avec 4,1 millions d’unités vendues. Cette baisse est particulièrement notable sur les tablettes de petites tailles (moins de 7′), en concurrence directe avec les phablettes.

Le PC portable toujours plébiscité

Dans ce contexte, le marché des PC portable résiste très bien avec un chiffre d’affaires de 2,2 milliards d’euros en 2016 (+2%), pour 3,9 millions de machines vendues, enregistrant même une deuxième année de hausse consécutive. Cette croissance valeur du marché s’explique par 2 faits: l’offre premium a un succès grandissant avec, en 2016, 47% des PC portables vendus plus de 600€ contre 40% en 2015. Ensuite, le prix de vente moyen augmente depuis 2 ans, à 549€ TTC en 2016 (+5%). Les ultrabooks ont également fortement progressé (+18% en valeur en 2016) et représentent désormais 22% des ventes de PC. Enfin, le gaming continue sur une très belle dynamique de +30%.

Seule ombre au tableau, les Tablet PC lesquels n’ont pas bénéficié du même soutien des fabricants et distributeurs. Le manque de nouveautés, la concurrence de netbooks ultrafins sur le milieu de gamme et l’absence de rayon dédié en magasin n’ont pas permis à la catégorie de dépasser les 400 000 unités en 2016

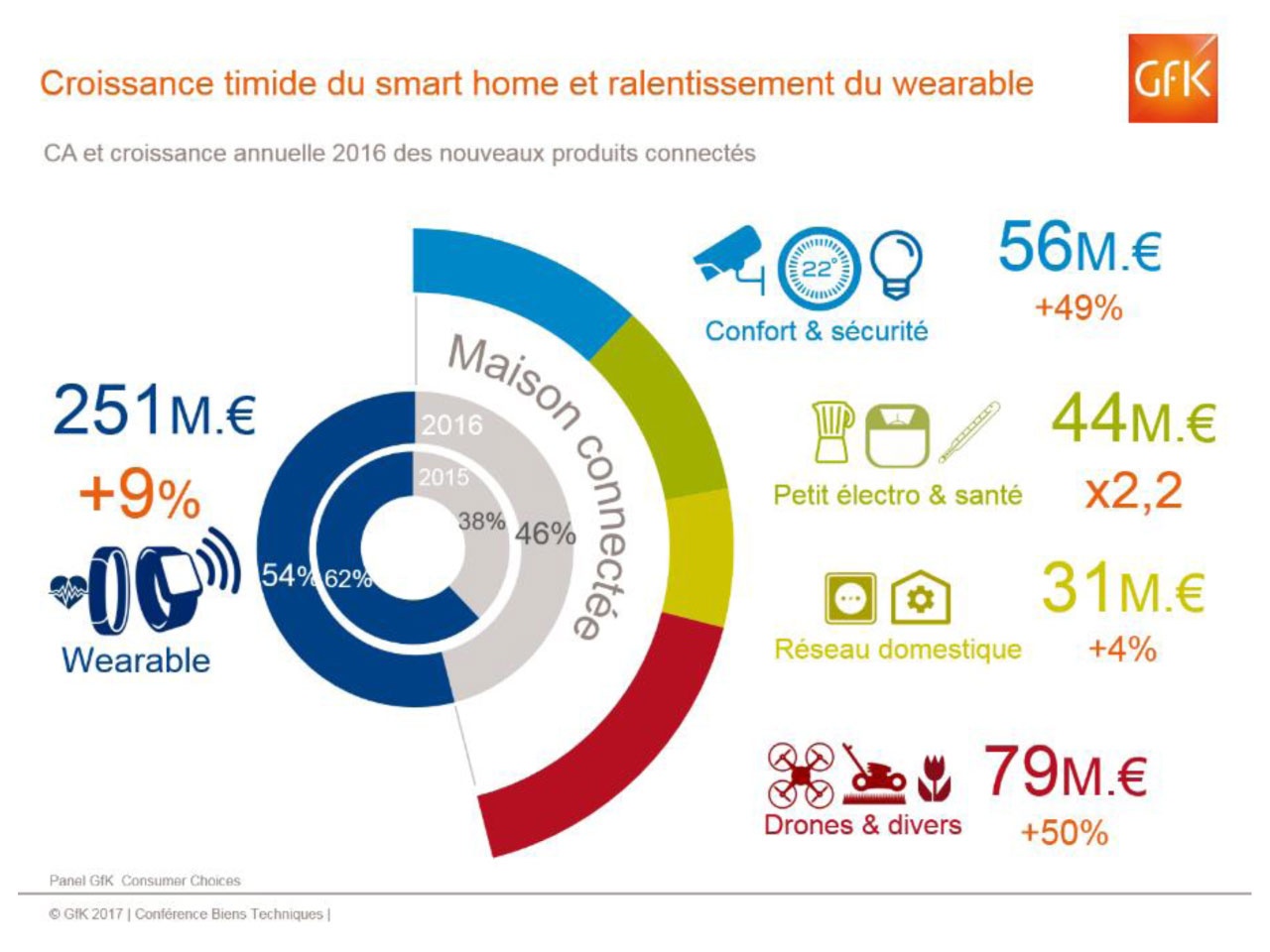

Connectivité : le relais de croissance

Internet des objets et la maison connectée sont des relais de croissance forts pour l’industrie IT. Déjà, GfK enregistre une dépense des ménages français en hausse de +50% pour la sécurité connectée, soit 56 millions d’euros en 2016. Ce segment de marché est porté par les Netcams, qui représentent 34% des ventes, en croissance volume de +27% en 2016. Autre besoin identifié et validé par les actes d’achat : le besoin d’être connecté partout au foyer. Les Français ont ainsi augmenté de +11% la valeur de leur budget « produits réseaux », soit CPL, Répéteurs wifi et autres box domotiques.Cependant, si le chiffre d’affaires de la maison connectée progresse, il reste marginal au regard du revenu de la domotique en France, estimé plus d’1 milliard d’euros. Et l’internet des objets ne se résume pas à des nouveautés produits. Il engage les acteurs du marché à repenser le modèle économique basé sur le bundle Produit et Services : alertes, SAV, livraison de consommables… tout une offre additionnelle à créer pour les consommateurs.