Sans signe de reprise apparent et alors que le contexte ambiant ne favorise pas la consommation, les spécialistes de Nielsen IQ tablent en 2026 sur des marchés du bricolage et du bardinage stagnants. C’est toujours mieux que les années précédentes.

Par Agnès Richard

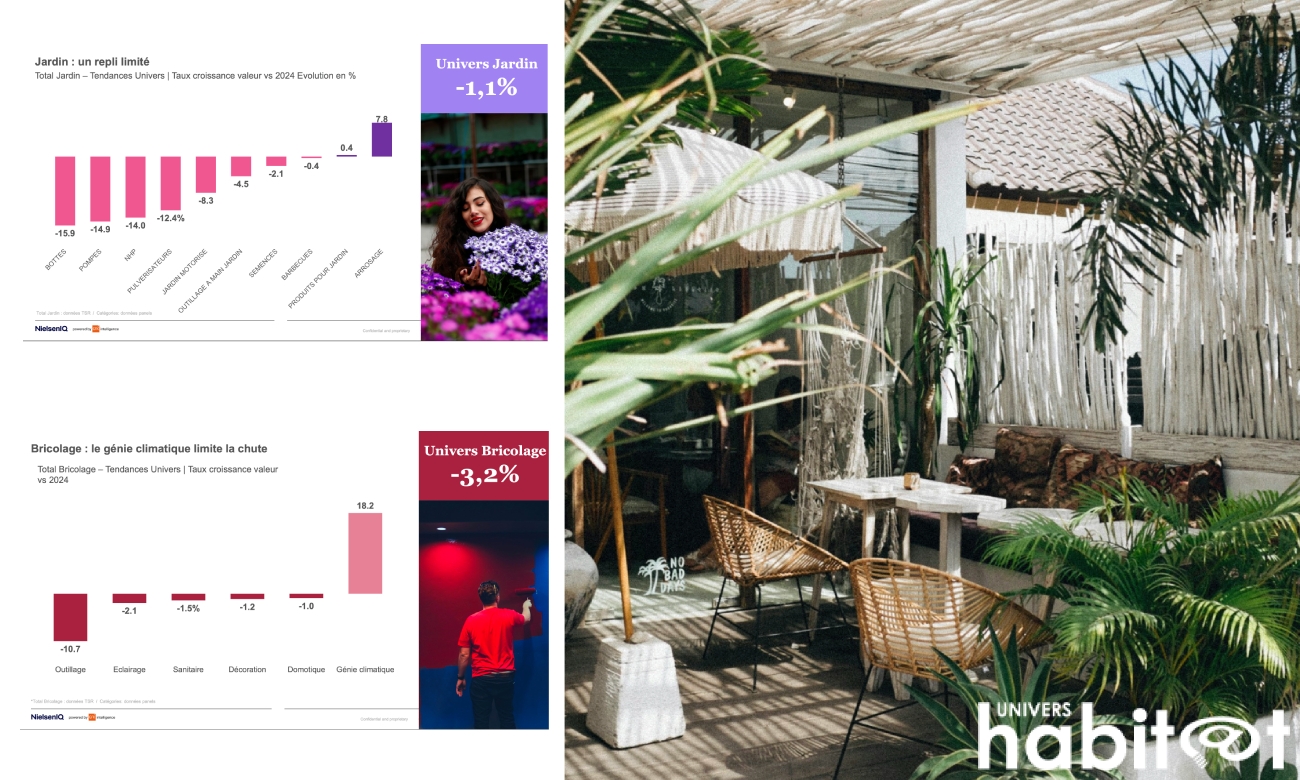

Sans surprise, les marchés du bricolage et du jardin sont en repli en 2025. Sur le périmètre observé par Nielsen IQ (NIQ), concernant les circuits grand public, les deux univers affichent globalement un recul de 2,7 %, avec un léger avantage au jardin (- 1,1 %, à 8,3 Md€) quand le bricolage accuse une baisse de 3,2 % (24,2 Md€). Même le petcare, qui enregistrait d’excellents scores ces dernières années, se révèle en 2025 bien stagnant : – 0,4 %, à 5 Md€. Le climat ambiant, tant sur la scène française qu’internationale, l’impression d’un pouvoir d’achat contraint et les ratés du moteur de l’immobilier incitent plus que jamais les Français à réduire leurs dépenses, ainsi que le confirment les données Consumer Pulse de NIQ, en janvier 2026. Cinq Français sur dix ont réduit leurs dépenses sur l’équipement de la maison en 2025, soit une baisse de 5 points par rapport à 2024. 75 % ont renoncé à un achat de biens durables en 2025, dont 12 % sur les outils motorisés de bricolage.

Le jardin après la pluie…

La météo joue toujours son rôle amplificateur dans un sens ou dans l’autre, sachant que l’année 2025 a été plus ensoleillée que la précédente, très pluvieuse. Plusieurs catégories du jardin ont ainsi pali sous les rayons du soleil : les bottes (- 15,9 %), les pompes (- 14,9 %), les nettoyeurs haute-pression (- 14 %), les pulvérisateurs (- 12,4 %) et même les tondeuses (- 8,3 %), après une belle année 2024 sous l’effet bénéfique de la pluie sur le gazon. « À l’opposé, l’arrosage, catégorie qui avait chuté en 2024, bénéficie d’un retour à la normale, avec une hausse de 7,8 %, mais sans revenir aux niveaux de chiffre d’affaires précédents », explique Guillaume Mulleret, directeur analytique DIY. La tendance est plus neutre sur les semences florales et potagères (- 2 %), qui ne retrouvent pas l’engouement de la période Covid, ou les produits pour le jardin (+ 0,4 %). Quant aux barbecues, leur stabilité (+ 0,4 %) déçoit. Néanmoins, les barbecues/brasero, dont les ventes ont été multipliées par quarante en deux ans, et les fours à pizza (+ 72 %) ont le vent en poupe. « Ces produits ont été dopés par une baisse des prix et une forte communication. Mais ils ne représentent que 4 % du marché des barbecues », nuance Édouard Delalande, directeur commercial France Ibérie de Campingaz.

D’autres segments de produits affichent une pleine forme. « Ce sont de vrais relais de croissance, qu’il va falloir creuser dans les années à venir », souligne Guillaume Mulleret en citant notamment les terreaux, dont les ventes à 272 millions d’euros traduisent une croissance de 8 % ou encore les robots tondeuses (206 M€, + 8,4 %), soit un essor de 66 % en trois ans. La catégorie déco-paillages (144 M€, + 6 %) n’est pas en reste, témoignant même d’un + 30 % en Lisa. Les aspirateurs-souffleurs-broyeurs s’en sortent aussi très bien (87 M€, + 11 %), tirés vers le haut par le sans-fil.

Quant aux semences gazon, elles doivent leur évolution de + 5%, au gazon universel (+ 20 %). L’envie d’utiliser des produits plus naturels se confirme : + 33 % pour les terreaux sans tourbe, + 12 % pour les produits utilisables en agriculture biologique (engrais & terreaux). « Le jardin naturel est une réalité. Un vrai changement d’offre est en cours. Cette année, certains distributeurs ont fait le pari de ne présenter que des terreaux sans tourbe. Donc les croissances vont se poursuivre. »

Bricolage : la clé de la facilité d’usage

Sur le secteur du bricolage, le génie climatique (+ 18,7 %) a profité des vagues de chaleur, grâce aux ventilateurs (167 M€, + 75 %) et aux climatiseurs (à 146 M€, + 72 %). Le chauffage électrique est stable. « La grosse déception, c’est l’outillage. Mais les autres marchés sont plus proches de la stabilité et se reprennent. » L’outillage régresse en effet de 10,7 %, tandis que la baisse est limitée pour l’éclairage (- 2,1 %), le sanitaire (- 1,5 %), la domotique (- 1,0 %) et la décoration (- 1,2 %) avec, là encore, quelques contrastes puisque les peintures sont à – 2 % quand les colles sont stables. NIQ souligne par ailleurs la belle évolution de + 30 % des alarmes (31 M€) – sous l’impact notamment de la forte communication en faveur des détecteurs de C02 – et des enduits de + 8 % (160 M€). « Les enduits se sont démarqués, surtout les produits prêts à l’emploi. Cela montre que des travaux sont réalisés et que la facilité d’usage est clé dans la résilience des marchés », poursuit Guillaume Mulleret.

Montée du online

Côté distribution, le fait le plus notable est la dynamique des ventes en ligne. La France devient même l’un des moteurs européens du DIY digital : + 8,9 % en 2025, devant la Grande Bretagne (+ 6,9 %) et l’Italie (+ 0, 9 %). « Cette croissance repose sur un double mouvement : davantage de nouveaux e-acheteurs, et une fidélité plus rentable », souligne Marcus Turlet, consultant analytique retail T&D. Les e-shoppers récurrents dépensent 337 € en moyenne (+ 10 %) et achètent 6,4 fois par an, contre 5,6 fois en 2024. Les nouveaux acheteurs dépensent, eux, en moyenne 140 €, à un rythme de 2,4 fois par an.

Par ailleurs, les marketplaces sont plus développées que sur les autres marchés de biens durables. Elles représentent 41,4 % du marché bricolage et 50,9 % du marché jardinage. « Cela reste inférieur à la moyenne observée en Europe, où elles sont devenues majoritaires (55 %). »

Rationalisation de l’offre

Autre phénomène, les MDD poursuivent leur développement. Elles concernent 34,7 % du jardin (+ 1,7 pt vs. 2023) et 41,4 % du bricolage (+ 0,6 pt vs. 2023). Les absorbeurs d’humidité, perceuses (6 perceuses sur 10, + 9 points sur un an), tuyaux, BBQ extérieurs et nettoyeurs haute-pression figurent parmi les catégories où les MDD gagnent le plus de terrain.

Pour les marques nationales, le terrain d’expression se restreint, d’autant que chez les distributeurs, la tendance est à la rationalisation de l’assortiment. Depuis 2023, les rayons de bricolage comptent ainsi 7 % de marques nationales en moins. « La rationalisation de l’offre représente un enjeu financier et de lisibilité du rayon pour le distributeur. Pour autant, elle ne doit pas aller trop loin. Il faut tenir compte des besoins des consommateurs et surtout ne pas laisser de côté les nouveaux besoins qui apparaissent, car ce sont les marchés de demain qui se créent aujourd’hui. Il faut laisser de la place aux innovations », ajoute Guillaume Mulleret.

Stratégies de défense pour les consommateurs

D’autres stratégies de défense de pouvoir d’achat se manifestent. 79 % des Français annoncent modifier leurs achats en brico-jardin : 29 % indiquent qu’ils conserveront leurs appareils plus longtemps, 27 % qu’ils reporteront les achats prévus et 22 % qu’ils privilégieront les produits en promotion (+ 4 points sur un an), ou qu’ils attendront les temps forts promotionnels (+ 5 points).

Par ailleurs, sur ces marchés, 31 % des Français témoignent de leur intérêt pour la location, 37 % pour une offre reconditionnée. La seconde main progresse également, représentant 3,4 % des dépenses online en 2025, contre 2,9 % en 2023. « Dans le bricolage, l’économie circulaire, à laquelle on peut associer la réparation, répond à un besoin de monétiser plus l’usage que la possession de son produit », souligne Marcus Turlet.

La prudence est de mise pour 2026

La prudence reste de mise pour 2026, même si 20 % des consommateurs français prévoient au moins un achat d’équipement bricolage‑jardinage, poussés par la GenZ (30 %). Les projets sont bien là : 22 % des Français envisagent un achat immobilier, 27 % des travaux cuisine/SDB, 15 % des travaux de chauffage et 17 % d’isolation. « Nous ne voyons pas de signes concrets de reprise de l’activité et pas de signes négatifs montrant qu’on va aller plus bas », prévient Guillaume Mulleret. « Notre pari : un atterrissage à zéro en 2026. »