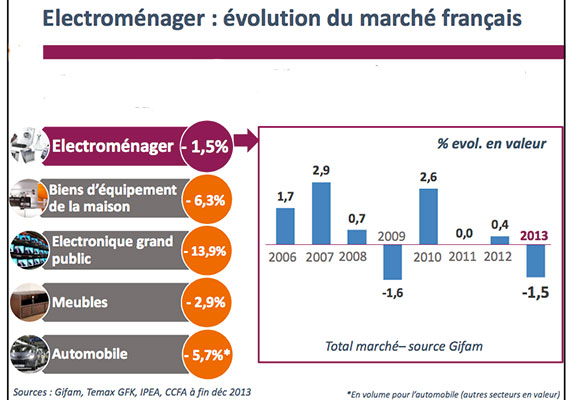

Le GIFAM vient de dresser le bilan de l’année 2013 pour l’univers de l’électroménager. Malgré un chiffre d’affaires en légère baisse (- 1,5 %), les motifs d’espoir existent. Analyse.

7,6 milliards d’euros, tel est le chiffre d’affaires généré par le marché de l’électroménager en 2013. Ce résultat confirme une baisse sensible par rapport à 2012 (- 1,5 %) mais une belle résistance comparée aux biens d’équipements de la maison (- 6,3 %) ou à l’électronique grand public (- 13,6 %). L’année dernière, 57 millions d’appareils ont été vendus (14,3 millions de gros électroménagers, 42,1 millions de petits appareils électroménagers) malgré un contexte économique tendu. En 2014, les prévisions de croissance pour la France (+ 0,9 %) laissent présager d’une reprise. Pourtant, la vigilance est de mise au regard de certains indicateurs comme le taux de chômage (10,8 %) ou les mises en chantier dans le domaine de la construction (-4,2 %).

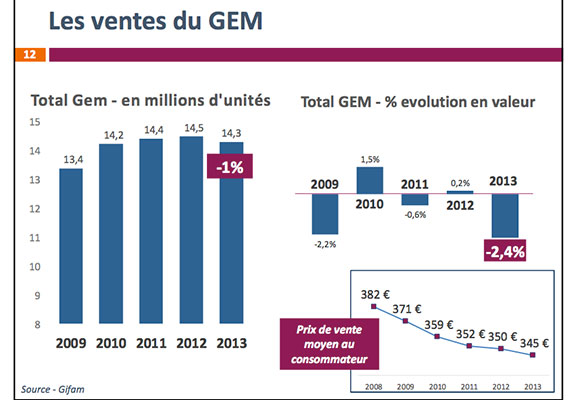

GEM : VOLUME ET VALEUR EN BAISSE

Après une année 2012 positive (+0,9 % en volume et +0,2 % en valeur), l’exercice 2013 a vu la courbe s’inverser avec un volume en baisse (-1 %) et une valeur qui chute (-2,4 %). Pour Gilles Bonnin, Vice-Président du Gifam, « le volume négatif est dû à une rétention d’achat du consommateur face aux incertitudes conjoncturelles et la perte de valeur est une conséquence de l’augmentation des ventes sur internet ». Effectivement, les ventes en ligne, qui représente 16,9 % des parts de marché valeur en 2013 (+1,4 % par rapport à 2012), entraîne une baisse inexorable du panier moyen (345 € en 2013 contre 350 € en 2012).

Distribution

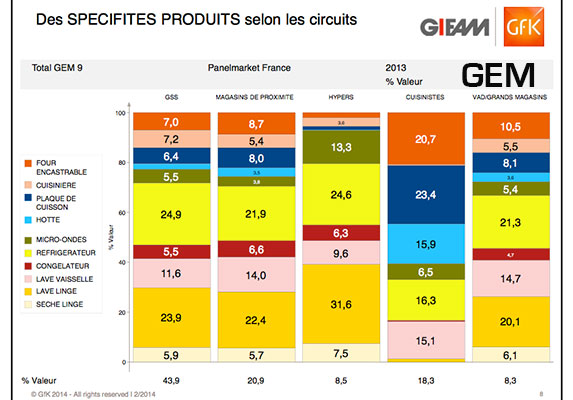

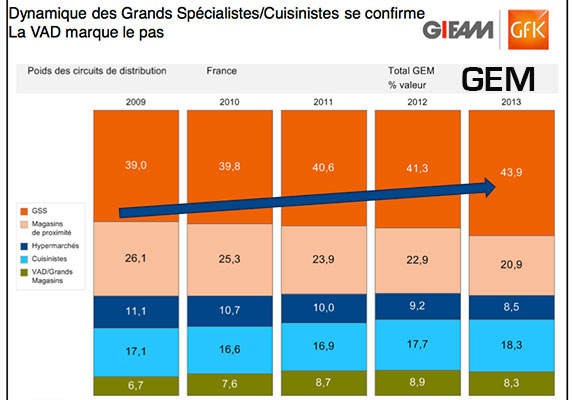

Les tendances se confirment pour les circuits de distribution. Les GSS poursuivent leur marche en avant en pesant 43,9 % du marché en valeur (41,3 % en 2012), les cuisinistes grappillent du terrain avec 18,3 % de la valeur du marché du GEM (17,7 % en 2012). A l’inverse, les magasins de proximité reculent encore (20,9 % en 2013 contre 22,9 % en 2012).

Focus : GSS et cuisinistes

En 2013, les GSS ont enregistré 6,6 millions d’actes d’achat (+ 4,4 %) pour un CA de 2,1 milliards d’euros (+3,9 %). Mais, revers de la médaille, la course au volume et à la promotion face aux ventes en ligne a eu pour conséquence d’entrainer une baisse sensible du panier moyen en magasin (318 €, -0,5 % par rapport à 2012). De leur côté, les cuisinistes ont vendu 2 millions d’appareils (+0,2 %) pour un CA de 879 millions d’euros (+0,5 %). Mais, leur expertise et les nombreuses innovations des fabricants dans le domaine de l’encastrable leur ont permis d’augmenter leur panier moyen (445 €, +0,4 % par rapport à 2012).

Focus : magasins de proximité et hypermarchés

Si les résultats de deux circuits précédents sont bons, ce n’est malheureusement pas le cas pour les magasins de proximité. En 2013, ils réalisent 2,1 millions d’actes d’achat (-10,8 %) pour un CA de 1 milliard d’euros (-10,9 %). Point positif, ils ont réussi à maintenir le niveau de leur panier moyen (473 €, -0,1 % par rapport à 2012). Autre circuit particulièrement touché par les nouveaux modes de consommation, les hypermarchés. Avec seulement 1,8 millions de produits vendus (-5,7 %) pour un CA de 410 millions d’euros (-9,4 %), ils jouent les seconds rôles. D’ailleurs, il suffit d’observer les implantations dans les nouveaux hypermarchés pour comprendre que les enseignes de la grande distribution ne misent plus sur le GEM.

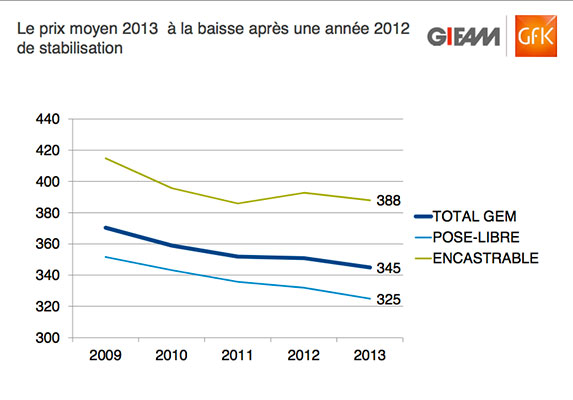

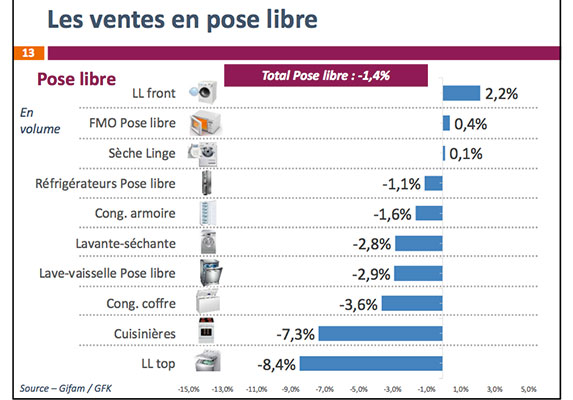

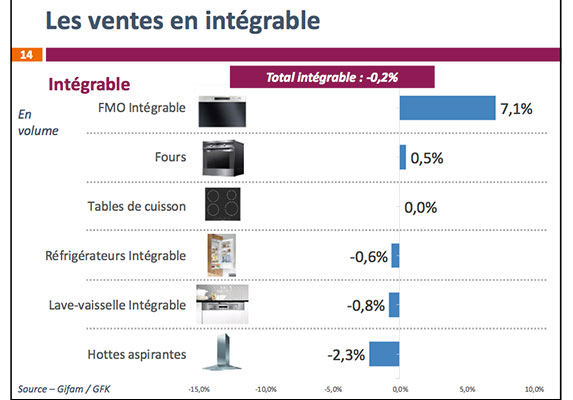

Encastrable VS pose libre

Les deux grandes familles du GEM affichent des résultats contrastés en 2013. Les ventes en pose libre reculent de 1,4 % en volume (9,565 millions de pièces) et de 3,8 % en valeur (325 € de prix de vente moyen contre 332 € en 2012), les ventes en intégrable résistent avec une baisse de seulement 0,2 % en volume (4,744 millions de pièces vendues en 2013 contre 4,755 millions en 2012) et une érosion de leur valeur avec un prix de vente moyen passant de 393 € en 2012 à 388 € en 2013.

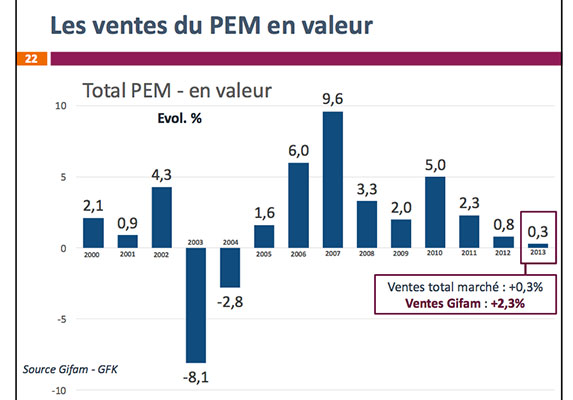

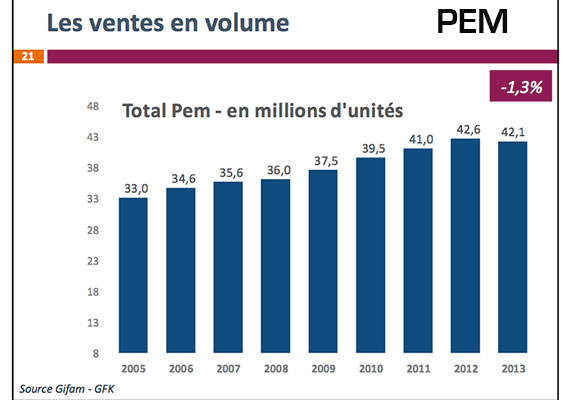

PEM : UNE STABILITE POSITIVE

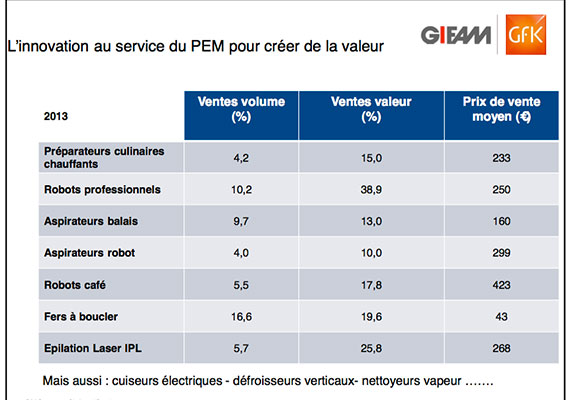

En croissance régulière depuis plusieurs années, le marché du PEM a ralentit son rythme valeur en 2013 (+ 0,8 %) et enregistré sa première baisse en volume depuis 2005 (-1,3 % à 42,1 millions d’unités vendues). Selon le Gifam, ce résultat est à pondérer car le volume total de 2012 (42,6 millions de pièces vendues) avait été dopé par une très grosse opération promotionnelle menée par un distributeur qui n’a pas été renouvelée en 2013.

Distribution

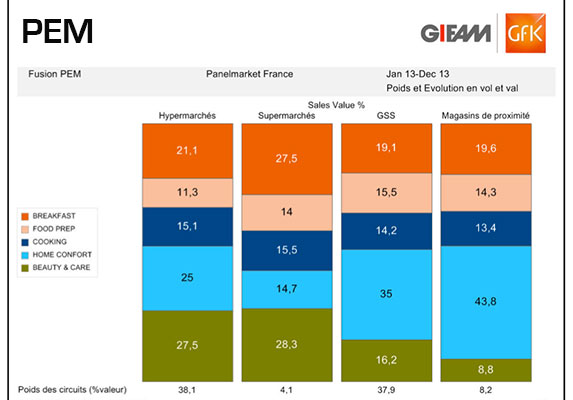

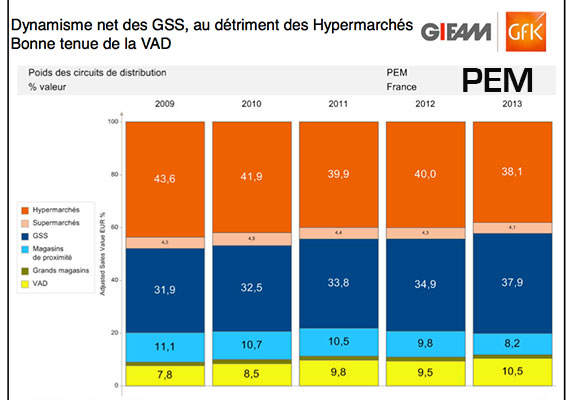

A l’image de leur progression en GEM, les GSS réalisent également une année 2013 satisfaisante en PEM et pèse désormais 37,9 % du marché contre 34,9 % en 2012. Autre évolution positive notable, celle de la VAD qui regroupe notamment les ventes en ligne. Ce circuit gagne 1 point de part de marché (10,5 % en 2013 contre 9,5 % en 2012). A l’image du GEM, les magasins de proximité perdent du terrain. Ils représentent en 2013 8,2 % du marché en valeur (9,8 % en 2012). De leur côté, les hypermarchés reculent de 1,9 % (38,1 % de Pdm valeur en 2013 contre 40 % en 2012). Pour autant, au contraire du GEM, les enseignes de la grande distribution ne délaissent pas ces produits et travaillent actuellement à la mise en place de nouvelles implantations, à l’image d’Intermarché ou d’Auchan.

Focus : GSS et hypermarchés

Les grandes surfaces spécialisées ont réalisé 12,8 millions d’actes d’achat en 2013, ce qui représente une hausse de 6,3 % pour un CA de 928 millions d’euros (+9,1 %). Intéressant, même leur panier moyen augmente (73 €, +2,6 %). Les consommateurs disposent dans ces magasins d’un large choix et de conseils plus qualitatifs qu’en grande surface alimentaire. Ces dernières enregistrent plus de ventes que les GSS (20,8 millions d’actes d’achat, -5 % par rapport à 2012) pour un CA total quasi équivalent (931 millions d’euros, -4,6 %). L’explication ? Le panier moyen y est beaucoup plus faible (45 €, +0,4 %) car les consommateurs recherchent avant tout un prix bas.

Focus : magasins de proximité, supermarchés

Même si les résultats des enseignes de proximité sont très préoccupants en ce qui concerne le nombre de ventes (1,75 millions, -19,5 %) et le CA total (200 millions d’euros, -16,7 %), un motif d’espoir subsistent. Effectivement, le panier moyen des consommateurs y augmentent (115 €, +3,5 %). Les nombreuses innovations produit et les conseils qu’elles nécessitent pour le client final sont des atouts pour les spécialistes. Face à eux, dans les zones rurbaine, les supermarchés dégringolent sur chaque paramètre : -3,5 % en actes d’achats (3,3 millions), -4,2 % en CA (100 millions d’euros) et -0,7 % en panier moyen (31 €).