Lors de son colloque annuel organisé le 5 décembre dernier, l’IPEA – Institut de la Maison, avec le soutien du CODIFAB, a confirmé que le secteur de l’ameublement traversait une période complexe. Alors que l’inflation, la baisse du pouvoir d’achat et la crise immobilière le fragilisent, les mutations démographiques dessinent de nouveaux horizons pour les fabricants et distributeurs.

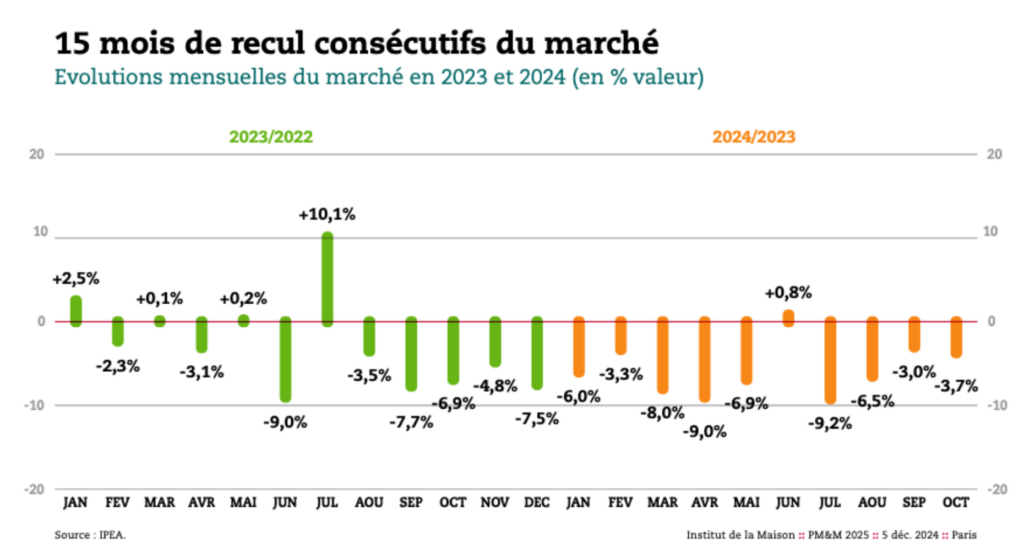

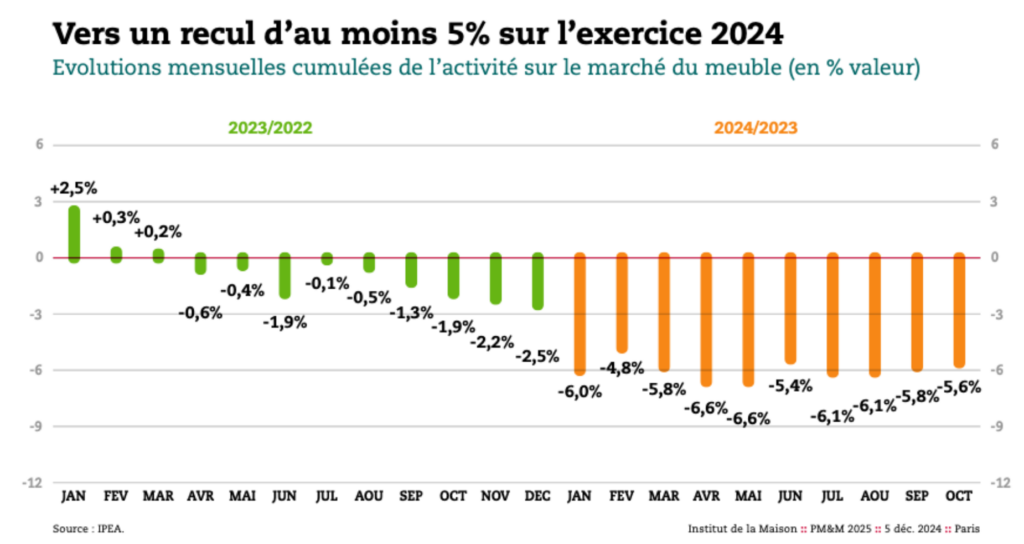

Il n’est pas surprenant d’apprendre que l’année 2024 se caractérise par un recul significatif du marché. Sur la base d’un panel qui représente 65 % de sa valeur, d’enquêtes réalisées auprès de 10 000 ménages et de déclaratifs mensuels provenant des magasins, l’IPEA a révélé que le secteur de l’ameublement devrait enregistrer un recul d’au moins 5 % pour l’exercice 2024. « Alors que 2023 avait commencé positivement, le cumul marché a commencé à décroître, et nous avons débuté l’année 2024 avec un recul de 6 % », lance Stéphane Larue, directeur des études de l’Institut de la Maison – IPEA. Après 15 mois consécutifs de baisse, le secteur a perdu 8 % de sa valeur, hormis le mois de juin qui a connu un léger rebond de +0,8 %. Par rapport à 2019, le marché ne progresse que de 2,3 %, avec des prix ayant augmenté de près de 15 % en un an, traduisant une baisse significative des volumes.

Selon l’IPEA, cette décroissance s’explique à travers plusieurs facteurs. Dans un premier temps, l’inflation a eu un impact direct sur le budget des Français. Après le confinement ayant suscité un vif intérêt pour l’univers de l’habitat, le pouvoir d’achat des Français est en baisse et ne semble pas repartir à la hausse. Enfin, le secteur de l’immobilier connaît une crise sans précédent. « Un meuble sur trois est acheté pour cause de déménagement. Forcément, cela a un impact majeur sur notre secteur. » Tout comme l’an dernier, les mises en chantier ont reculé de 20 % sur un an et les permis de construire chutent de 9,2 % entre août et octobre 2024. Un niveau jamais atteint depuis le début des années 1990. « Cependant, les ventes de logements neufs redémarrent faiblement au 3e trimestre 2024. Serait-ce le début d’une reprise des permises de construire ? », s’interroge Stéphane Larue. Une chose est sûre, le moral des Français est au plus bas, notamment depuis le mois de novembre où il se situe 10 points en-dessous de la moyenne. « Alors que les achats importants ne sont pas à l’ordre du jour, il faut repenser notre secteur avec quelques points d’espoir qui subsistent pour 2025. »

Une baisse généralisée et disparate selon les secteurs

Bien que le recul du marché se généralise sur les dix premiers mois de l’année, ses multiples segments présentent des réalités différentes. Tout comme l’an dernier, la literie tire son épingle du jeu, avec une baisse estimée entre 0 et -3 %. Les spécialistes literie affichent même une croissance, grâce à des marques fortes, des opérations de promotion et un développement constant autour des points de vente. De son côté, le meuble rembourré devrait afficher un recul entre -3 et -6 %. Aucun acteur majeur s’est démarqué sur ce segment, bien que certains spécialistes salon se démarquent davantage en communiquant régulièrement et en réalisant des opérations promotionnelles fortes. S’ensuit le meuble meublant, avec une baisse estimée entre -4 et -7%. « Sa performance est conditionnée par celles de la grande distribution ameublement, qui représente plus de la moitié de la valeur sur ce marché. Mais le recul d’activité s’accélère au 2nd semestre, ce qui pèse indéniablement sur ses ventes », exprime Stéphane Larue. Puis la cuisine, qui avait rencontré la plus forte baisse en 2023, arrive avec un recul entre -5 et -8%. Fortement dépendante du marché de l’immobilier, sa chute a commencé à ralentir depuis le 2nd semestre. Pour des raisons similaires, la salle de bain arrive en avant-dernière position avec une baisse entre -6 et -9%. Enfin, les résultats s’achèvent avec le mobilier de jardin, estimé entre -7 et -9%. Particulièrement météo dépendant, il a été impacté par l’arrivée tardive de la saison estivale. Bien que les enseignes aient mené des opérations de promotion, le retard n’a pas pu être rattrapé.

De leur côté, les circuits de distribution devraient enregistrer des baisses d’activité entre -3 % et -6 %, à l’exception du e-commerce et des grandes surfaces de bricolage dont la décroissance est plus importante. La grande distribution ameublement, avec un recul de -3 à -6 %, maintient son attractivité grâce à des promotions continues. La distribution milieu et haut de gamme connaît une dynamique similaire, accusant également un repli de -3 à -6%, mais avec un regain d’activité sensible depuis septembre. Quant à eux, les spécialistes du secteur affichent des performances comparables, avec des résultats variant selon les domaines comme la literie, segment le plus résilient, et la cuisine. Le e-commerce subit une baisse plus prononcée, comprise entre -6 % et -9 %, avec des difficultés significatives pour certains acteurs historiques. À l’image d’un secteur en berne, les grandes surfaces de bricolage sont les plus impactées, avec un recul de -7 à -10 %, conséquence directe de l’essoufflement des travaux de rénovation post-Covid et de la réduction des investissements des ménages.

Perspectives 2025 : entre attentisme et signaux mitigés

Un élément distinctif majeur émerge cette année : la divergence marquée entre les dynamiques rurales et urbaines. Les zones rurales adoptent une approche plus réfléchie dans leurs arbitrages en faveur de l’habitat, tandis que les zones urbaines réagissent plus rapidement aux conditions économiques. Cette disparité souligne l’importance cruciale d’analyser finement les données de chaque zone de chalandise.

En 2025, le marché de l’ameublement et de l’habitat devrait connaître une stabilisation, avec une perspective de recul de -4 %, traduisant un marché quasiment à l’équilibre. Les volumes se stabiliseront probablement entre -1 et -2 %, offrant une perspective légèrement plus respirable pour les industriels français dans un contexte économique tendu. À cela s’ajoute une hausse du pouvoir d’achat d’environ +1,3 %.

Malgré les incertitudes, un point essentiel demeure : les Français conservent un intérêt profond pour leur habitat. L’effet « cocooning » né pendant la pandémie de Covid persiste, mais se trouve actuellement en pause. Les consommateurs arbitrent actuellement entre différents postes de dépenses comme les loisirs, l’automobile et l’aménagement de la maison. « Pour les acteurs du secteur, le défi réside dans la capacité à repositionner l’habitat au cœur des arbitrages budgétaires des ménages, en tenant compte de ces nuances territoriales et conjoncturelles », conclut Christophe Gazel, président de l’IPEA – Institut de la Maison.

Un défi démographique et générationnel

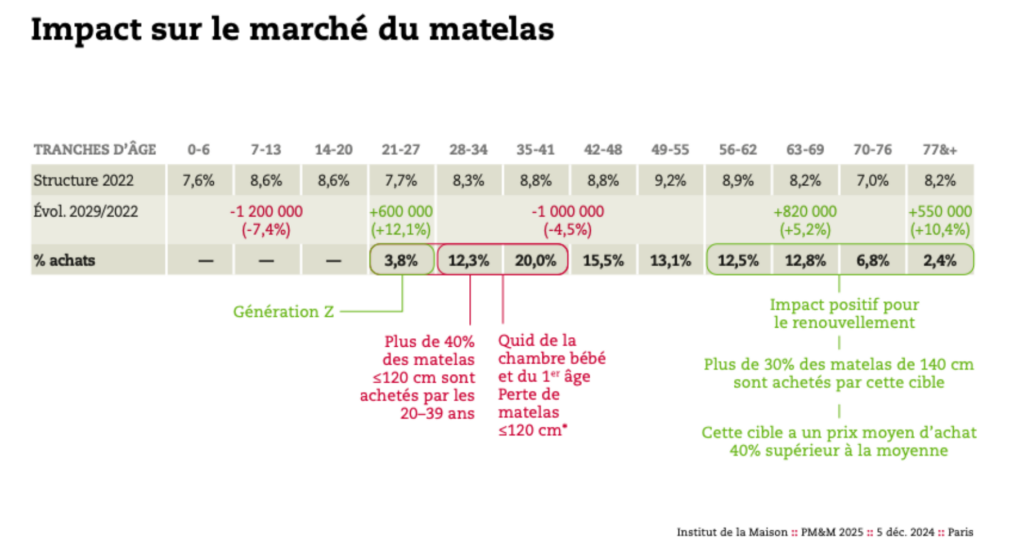

Pour aller plus loin dans les analyses des perspectives, Eric Mandinaud, expert en stratégie marketing, commerciale et études, a présenté l’évolution des données démographiques jusqu’à 2029. La France fait face à des transformations démographiques profondes qui bouleversent les marchés. Le pays a connu une croissance de population de 15 % et une augmentation significative des ménages de 37 % entre 1990 et 2019. Mais les tendances démographiques dessinent un nouveau paysage social. La population connaît un ralentissement depuis 2022, avec une baisse constante à l’horizon 2029. Parallèlement, la structure familiale se transforme : la part des femmes seules, des hommes seuls et des familles monoparentales progresse, tandis que le modèle traditionnel du couple avec enfants est en déclin. Autre phénomène marquant : le recul de l’âge de la première maternité. Désormais, plus de 50 % des naissances interviennent dans la tranche d’âge 28-34 ans.

Ces mutations ont des conséquences directes sur le secteur de l’ameublement. En prenant l’exemple du marché du matelas, les données montrent que les 20-39 ans représentent plus de 40 % des acheteurs de matelas de moins de 120 cm. Inversement, la tranche 56-76 ans se distingue par des achats de matelas de plus de 140 cm, avec un prix moyen 40 % supérieur à la moyenne. Pour séduire la nouvelle génération de consommateurs qui réalise la plupart de ses activités dans son lit, les fabricants doivent repenser leur approche. Les accessoires – couettes, surmatelas, décorations, rangements – deviennent aussi stratégiques que le matelas et le sommier.

De plus, la propriété laisse place à l’usage, avec un intérêt croissant pour le marché de l’occasion. La clé du succès résidera dans la capacité des marques et enseignes à raconter de nouveaux récits, en phase avec les modes de vie émergents et les attentes d’une société en constante mutation. « L’enjeu est désormais de construire une communication plus authentique et des expériences en magasin qui incarnent les aspirations des clients. Il ne s’agit plus simplement de vendre des produits, mais de proposer des solutions qui correspondent concrètement aux projets et aux valeurs des consommateurs contemporains », conclut Christophe Gazel.

> Découvrez d’autres articles sur l’IPEA – Institut de la Maison