Face à des intentions d’achat fragiles et dans un contexte incertain, la filière meuble, confrontée à des ventes stagnantes l’an dernier, déploie des initiatives pour inciter le consommateur à passer à l’acte d’achat ; en prenant en compte ses contraintes budgétaires, mais aussi ses nouvelles aspirations. Découvrez notre bilan de la conférence annuelle FNAEM x IPEA x Ameublement Français sur les résultats 2022 de ce segment de marché.

Par Agnès Richard

Si le marché de l’ameublement affiche +2% en 2022, avec un CA de 14,85Md€… qu’on ne se leurre pas: »Cette croissance en valeur n’est pas synonyme de la performance du secteur, car la fréquentation et les volumes sont nettement en baisse« a nuancé Guenhaël Seveno, président de l’IPEA, lors de la conférence annuelle réalisée par ce cabinet, la FNAEM et l’Ameublement Français. Si l’Insee estime le poids de l’inflation sur l’ameublement autour de +10%, »ce chiffre est vraisemblablement au-dessous de la réalité. En tenant compte de ce phénomène inflationniste, on peut estimer que les volumes vendus en 2022 sont proches, voire inférieurs à ceux de 2019«, poursuit l’expert.

« En tenant compte du phénomène inflationniste, les volumes vendus en 2022 sont proches voire inférieurs à ceux de 2019 » Guenhaël Seveno, IPEA

Cette croissance s’explique aussi par un certain effet de rattrapage au cours du 1er semestre 2022, les mesures de fermetures administratives ayant touché les grandes surfaces d’ameublement (d’abord 20000m², puis 10000m²) sur cette même période 2021. En avril 2022, le marché a ainsi connu un doublement de ses ventes vs avril 2021. »Cette forte progression sur le mois aura permis de soutenir la croissance cumulée du marché durant les mois suivants«, précise Guenhaël Seveno.

Toutefois, sur le reste de l’année, le marché du meuble n’a pas pu s’appuyer sur la dynamique de celui de l’immobilier, alors même que 30% des ventes de meubles sont liées à un déménagement. Cela ne va pas s’arranger en 2023, la fédération du bâtiment tablant sur une baisse de -9% des mises en chantier. Heureusement, les transactions dans l’ancien se maintiennent à un niveau élevé, autour d’1 million.

En ce début 2023, la tendance pour l’ameublement n’est donc pas spécialement souriante, malgré une belle performance en janvier qui, selon l’IPEA, se distingue avec pratiquement +3%, en comparaison avec un mois de janvier 2022 plutôt prospère. »En revanche, sur février, nous voyons que les arbitrages se sont faits en faveur des vacances«, observe Christophe Gazel, directeur de l’IPEA, qui table sur un recul en valeur de -5% pour l’ensemble de l’année. »Historiquement, sur 30 ans, le marché du meuble n’est jamais tombé en-dessous de -7% en valeur. En période d’incertitudes, le consommateur se rassure dans sa maison et a encore énormément besoin d’améliorer le confort de son intérieur«, analyse l’expert.

>> Poussée de l’aménagement extérieur

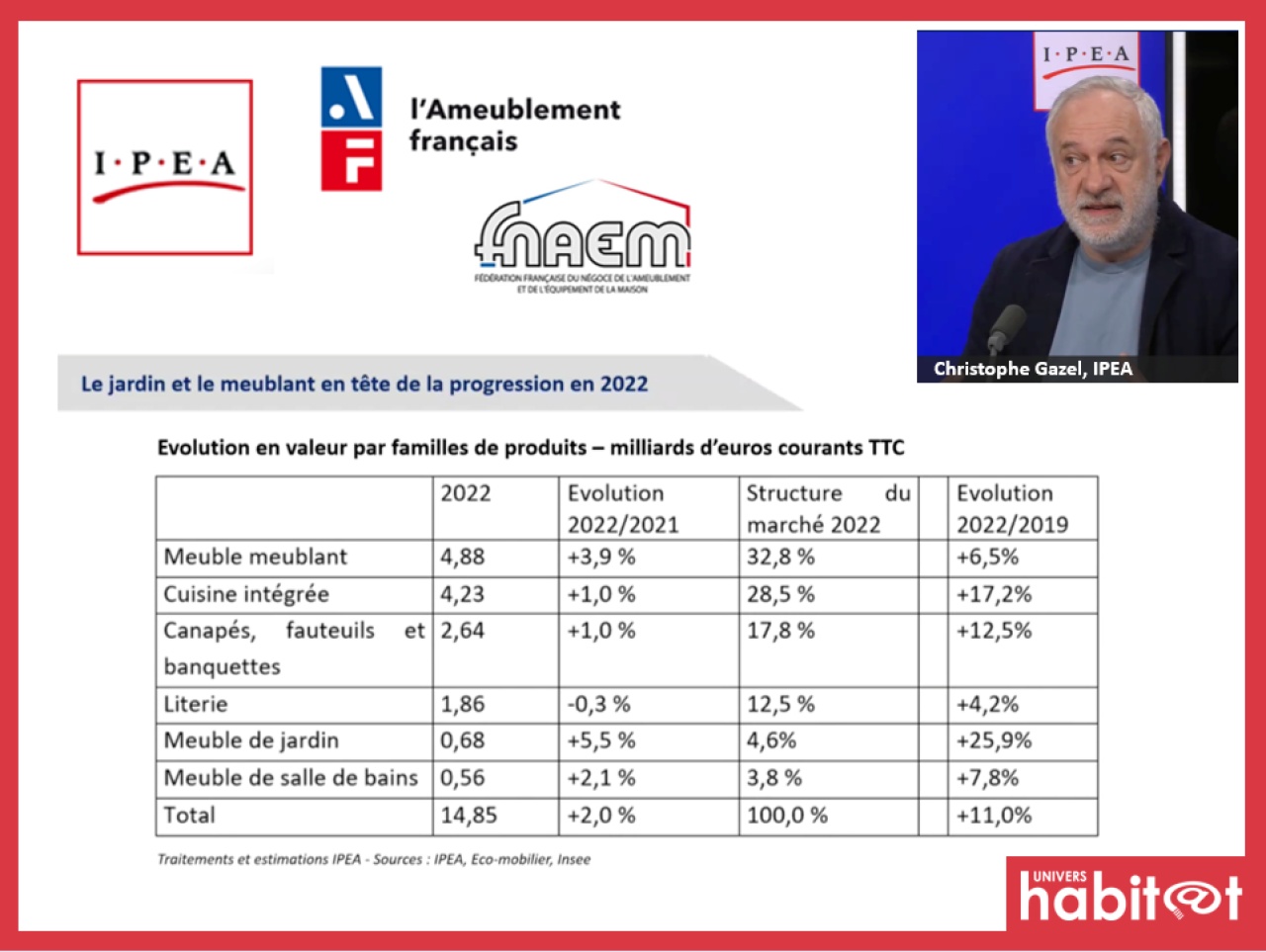

L’étude de la situation des différents segments de marché traduit cette évolution des comportements de consommation. »L‘ensemble des segments a progressé vs 2021, à l‘exception de la literie qui peine à maintenir ses ventes, même si ses volumes progressent vs 2019«, indique Guenhaël Seveno. Le principal secteur reste le meuble meublant, dont les 4,88Md€, témoignent d’une croissance de +3,9% sur un an et de +6,5% vs 2019. »En 2019, ce secteur fermait plutôt la marche. Il s’est fortement développé en période post-Covid, sous l’impulsion notamment des enseignes de la grande distribution qui en sont devenues leader, avec plus de la moitié des ventes en valeur en 2022.« Dans ce segment, la famille bureau a notamment profité de l’essor du télétravail.

Encore plus dynamique, le meuble de jardin progresse de +5,5% (+25% vs 2019), avec un CA toutefois moindre, établi à 680M€. »C’est le grand gagnant de la crise du Covid. Il y a un effet inflation mais aussi une réelle montée en gamme, avec une tendance mode qui lui est favorable. Les Français veulent plus qu’une table et des chaises dans le jardin, ils souhaitent des cuisines extérieures et de véritables canapés qui représentent des investissements conséquents«, ajoute Christophe Gazel, en citant notamment l’arrivée des spécialistes de la cuisine sur ce marché de la cuisine extérieure.

Si la cuisine intégrée a habitué le marché à de meilleurs scores, elle se situe en dessous de la tendance globale en 2022, son CA de 4,23Md€ se contentant d’une hausse de +1%, qui toutefois atteint +17,2% depuis 2019. »L‘effet Covid a montré que le consommateur cherche le confort d’usage. Il n’est plus seulement attiré par le style, il veut de la fonctionnalité et de l’ergonomie. L’explosion de l’ilôt central contribue à l’explosion du panier moyen et la cuisine est la grande gagnante de ces dernières années. Nous voyons bien que, comme pour le jardin, quand les professionnels ont une stratégie d’offre pour accompagner les nouveaux modes de vie, le consommateur suit«, analyse l’expert de l’IPEA.

Les canapés, fauteuils et banquettes suivent la même tendance (+1%), à 2,64 Md€. »Le canapé reste en tête des intentions d’achats des Français en ce qui concerne le mobilier. Ses ventes stagnent mais l’intérêt du consommateur pour le produit reste confirmé pour l’année à venir«, se félicite Guenhaël Seveno.

Quant au meuble de salle de bains, ses ventes (côté consommateurs, hors promoteurs) s’élèvent à 560M€ en 2022 (+2,1% vs 2021 et +7,8% vs 2019). »En 2023, ce marché devrait connaître de belles progressions, car nous arrivons en phase de concrétisation des projets suite aux confinements, avec une rénovation complète de la salle de bains. Il leur fallait l’artisan pour réaliser le chantier«, commente le président de l’IPEA.

En queue de peloton se situe la literie, en légère baisse de -0,3%, à 1,85Md€ de CA (+4,2% par rapport à 2019). »Cette baisse est liée à une concurrence assez farouche de la part des acteurs. Le maintien du marché s’explique par une montée en valeur sur certains produits, comme les matelas de grande dimension. Et ce marché de la literie est en train de s’organiser vers plus de différenciation produits pour créer plus de valeur«, prévient l’expert.

« L’ensemble des segments a progressé vs 2021, à l’exception de la literie qui peine à maintenir ses ventes » Guenhaël Seveno, IPEA

>> Les circuits continuent de s’organiser

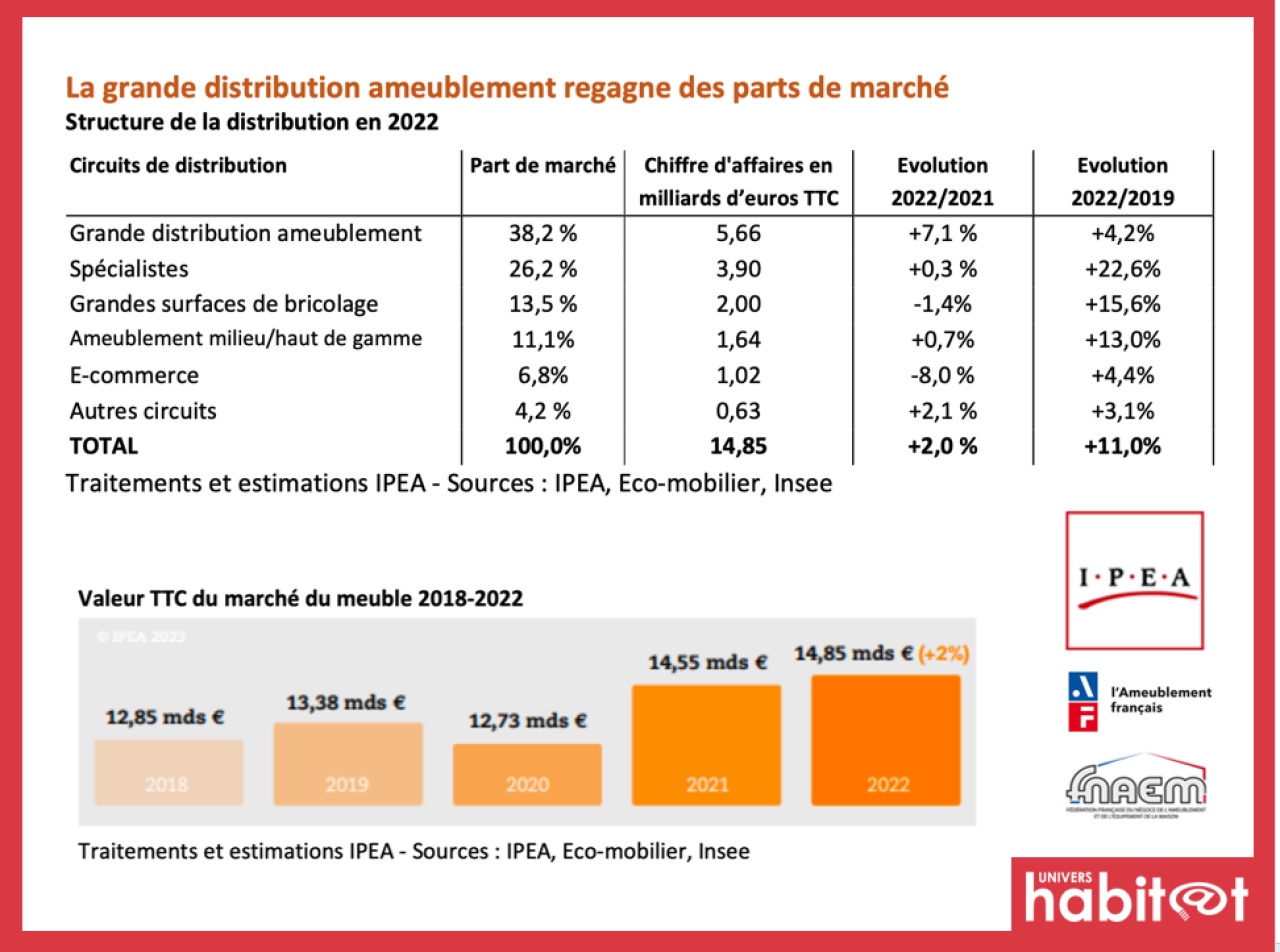

En matière de circuits, les spécialistes, qui détiennent une part de marché de 26,2%, sont en train de s’organiser. Leur CA 2022 de 3,9M€ n’enregistre qu’une légère hausse de +0,3%, mais l’essor est manifeste vs 2019 (+22,6%). Ils ont notamment su développer leurs ventes en ligne et des market places, répondant à un consommateur qui cherche de plus en plus à arbitrer dans ses dépenses. »Les spécialistes cuisine sont très performants et continuent à mailler le territoire. Grâce aux confinements, les spécialistes salon ont redéployé leurs concepts et continuent à ouvrir des magasins. Et les spécialistes literie poursuivent leur différenciation par rapport à d’autres modes de distribution, avec une sélection fortes des produits et marques avec un fort contenu de services, analyse Christophe Gazel. Nous avons donc un métier de spécialistes qui développe ses différences et surtout de la création de valeur, avec beaucoup de services associés vis à vis du consommateur.«

Le principal circuit de l’activité reste la Grande distribution ameublement (38,2%) qui, en 2022, a redressé la tête, avec +7,1% de CA pour atteindre 5,66 Md€ (+4,2% vs 2019). »La Grande distribution ameublement a repris du poil de la bête après avoir connu une période de fermetures administratives plus importante que les autres circuits. Elle a repris une position leader«, note Guenhäel Seveno. Les enseignes de l’Ameublement milieu & haut de gamme se sont, de leur côté, plutôt bien maintenues (+0,7% à 1,64Md€, soit +13% vs 2019). »Du fait de la hausse des prix, certains acheteurs ont reporté leurs achats, d‘autres se sont tournés vers les premiers prix pour préserver leur pouvoir achat. Dans le haut de gamme, moins sensible à l’inflation, les enseignes ont enregistré de bons résultats avec une montée du panier moyen en général.« Les enseignes discount semblent bel et bien avoir profité d’une année de tension sur les prix, grâce à des offres bas prix qui tirent le trafic de leurs magasins. Leur CA de 630M€ gagne +2,1% (+3,1% vs 2019).

Après l’engouement des années Covid, les ventes des GSB, à 2Md€ sont, elles, en baisse de -1,4% (+15,6% vs 2019). »Aujourd’hui quand le consommateur entre dans un magasin de bricolage, il est dans des arbitrages. Il pense plus à l’isolation et au système de chauffage. Des arbitrages se font donc à l’intérieur des rayons des GSB«, souligne Christophe Gazel.

Pour finir, les pure-players du web connaissent un fort recul de -8%, leur CA de 1,02Md€ traduisant cependant une évolution de +4,4% vs 2019. »Ils ont bénéficié de la fermeture des magasins. Mais avec les problèmes d’approvisionnements asiatiques et le coût des containers, ceux qui n’avaient pas les reins solides ont disparu. Et le consommateur aime trouver des idées en magasin, toucher des produits. L’e-commerce est donc en train de se structurer, confronté aussi à une distribution qui a boosté ses ventes en ligne et créé des market places«, explique l’expert de l’IPEA.

« Les spécialistes développent leurs différences et créent de la valeur, avec beaucoup de services pour le consommateur » Christophe Gazel, IPEA

>> L’aménagement de la maison, une « valeur refuge »

Comme 2022, 2023 s’annonce marquée par l’inflation et son cortège d’arbitrages dans les dépenses des ménages, la flambée des prix de l’énergie et unclimat d’incertitudes liés à la guerre en Ukraine. »D’un marché que l’on peut caractériser d’émotionnel sur les 2 dernières années, nous nous dirigeons vers un marché où le désir est de plus en plus rationnel«, reconnaît Guenhaël Seveno.

Plusieurs points positifs se dessinent toutefois. D’abord, comme lors de toute crise, la maison représente une priorité d’investissement: 59% des ménages ont envie d’investir dans leur logement en 2023, dont 37% en achetant un meuble. Par ailleurs, si les mises en chantier de logements sont à la peine, la crise Covid a remis l’accent sur les résidences secondaires qui tendent à devenir une 2e résidence principale. En témoigne, le nombre grandissant de la demande pour des cuisines intégrées dans ces résidences secondaires et des espaces de télétravail. »C’est sur un parc de près de 4 millions de logements, c’est une aubaine pour passer cette année 2023«, souligne Christophe Gazel.

« La hausse de la demande pour des cuisines intégrées dans des résidences secondaires et des espaces de télétravail est une aubaine pour 2023 » Christophe Gazel, IPEA

>> Consolider les intentions d’achat

Surtout, les acteurs du marché ont fortement investi pour faire face à ce nouveau contexte de consommation, à commencer dans le magasin et dans des outils d’omnicanalité. »Le magasin est redevenu le lieu privilégié d’achats d’ameublement.« Selon le type de produit, 65% à 83% des acheteurs de meubles passent effectivement à l’acte d’achat en magasin. »Il s’agit donc de capter le consommateur et de générer du trafic, ajoute Jean-Charles Vogley, directeur de la FNAEM. Et il ne faut pas oublier que le modèle historique de la distribution d’ameublement fonctionne sur la reprise, la livraison et l’installation. Ce modèle économique devient un atout aujourd’hui pour le consommateur. «

Le 2e levier d’investissement vise à faciliter la transformation de la visite en acte d’achat, dans un contexte où les intentions restent fragiles et les reports fréquents. En 2023, compte tenu de leurs budgets contraints, 40% des acheteurs potentiels de meuble envisagent ainsi d’avoir recours à des solutions de financement. Une étude IPEA Sofinco montre d’ailleurs que le consommateur est prêt à consentir une mensualité de 100€ pour un achat de meuble et de 175€, pour de la cuisine.

Les distributeurs ont ainsi travaillé à offrir des facilités de paiement permettant à leurs client une meilleure maitrise du budget mensuel, à l’instar du simulateur du groupe Schmidt, qui permet d’obtenir une offre de crédit en 48h ou encore Ikea qui propose du 3 fois sans frais à partir de 90€ d’achat et permet d’échelonner en 30 fois sans frais un achat à partir de 2000€.

>> Investir les nouvelles tendances

Les enseignes ont également investi pour mieux accompagner le consommateur dans ses nouvelles attentes, notamment en ce qui concerne la seconde main. La part des acheteurs de meubles prêts à acheter d’occasion varie entre 20% et 30% selon le type de mobilier (source profil Sofinco Partner IPEA janvier 2023). L’IPEA chiffre ainsi le marché du mobilier du meuble de l’occasion à 1,3Md€, soit environ 10% de la valeur du marché de l’ameublement neuf. Sont principalement achetés des meubles (tables, commodes) surtout en entrée de gamme. Les sites web (BonCoin, etc) dominent ce marché du mobilier d’occasion (34%) suivi des traditionnelles brocantes-vides greniers (23,5%), les dépôts ventes (15%) puis les ressourceries (8%). »C’est énorme!« reconnait Philippe Moreau, président de l’Ameublement français, en expliquant que la filière cherche à investir ce marché en proposant des solutions qui permettent à la fois au ménage de faciliter l’achat d’un nouveau produit via une reprise de l’ancien, mais également de s’inscrire au coeur des exigences environnementales et de l’économie circulaire. Des initiatives intéressantes sont déjà menées, comme Gautier qui a noué un partenariat avec la start-up spécialisée izidore.com permettant à ses clients de revendre en ligne leurs anciens meubles avec toutes les aides possibles (de la fixation du prix de revente à la mise en ligne jusqu’à la livraison chez l’acheteur), Camif qui a confié à la startup Smartback la gestion de ses retours clients pour offrir une nouvelle vie locale à ses produits par leur revente à proximité du domicile de ses clients ou par une revalorisation dans des boutiques solidaires et, bien entendu, Ikea, qui depuis 2014 offre des bons d’achats à ses clients qui rapportent en magasin leur ancien produit. »Ces 3 initiatives différentes contribuent à dynamiser le marché autour de la vie du produit.«

Les acteurs du marché se sont également emparés de la question de la réparation. »Aujourd’hui, on récupère quasiment 100% des meubles qui partent dans les filières de matières premières. Le but est désormais de leur donner une seconde vie pour allonger leur durée de vie.«

Qui dit réparation doit penser d’abord éco-conception. Lafuma Mobilier éco-conçoit tous ses produits pour qu’ils soient facilement démontables et réparables par le consommateur lui-même et commercialise sur son site toute une gamme de pièces détachées directement commandables en ligne. Ligne Roset propose à ses clients un service de réparation partielle ou de rénovation complète de leur canapé, y compris jusqu’à 4 ans après l’arrêt total de la commercialisation du modèle. Et Fermob a lancé son service « Re-Paint », en s’appuyant sur un réseau de proximité labellisé de professionnels du thermolaquage, pour rénover le mobilier de jardin.

>> Vers l’économie de la fonctionnalité

Pour la filière, il s’agit également de prendre en compte les attentes des consommateurs, notamment des plus jeunes, pas forcément attachés à la propriété. Ainsi 47% des jeunes consommateurs ne souhaitent pas tout de suite posséder des meubles, préférant ajuster leurs besoins et envies en fonction de leur parcours de vie. Déjà, Conforama propose par exemple un loyer fixe de 72 mois sur les canapés, avec option d’achat à la clé.

Cette économie de la fonctionnalité passe également par l’idée de produits modulables, à usage multiples. Ainsi, une étude en cours à la chaire de l’économie circulaire de l’ESCP porte sur les cuisines, dont les structures ont besoin d’évoluer moins souvent que les façades et les plans de travail. Cela suppose donc une partie du produit qui a une durée de vie de 40 ans et d’autres parties que l’on change plus souvent. »Les fabricants et distributeurs se sont adaptés pour répondre aux enjeux économiques, de sobriété et environnementaux, mais sans oublier la désirabilité.« L’objectif est bien de donner les moyens et de faciliter l’achat à un consommateur qui manifeste toujours son intentions d’acquérir des meubles. Reste que la filière s’adresse également aux pouvoirs publics, en réclamant d’une part, pour les industriels, une réduction des impôts de production, pour gagner en compétitivité industrielle par rapport à ses voisins européens, et d’autre, un déblocage partiel du PEL pour l’achat de meubles neufs. Un coup de pouce supplémentaire.

► Découvrez d’autres actualités et informations du secteur avec Univers Habitat