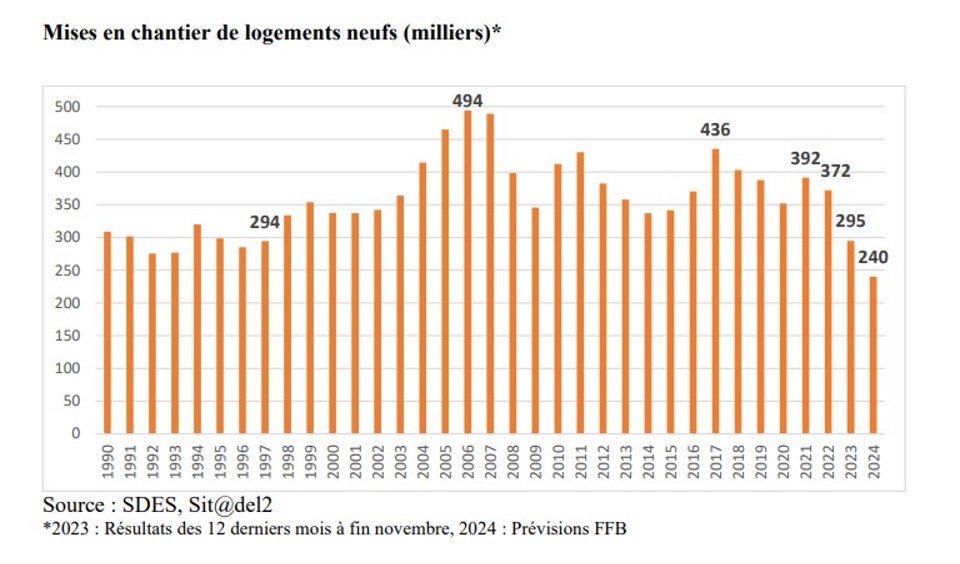

En 2024, comme en 2023, le marché du meuble ne pourra pas compter sur l’immobilier pour soutenir ses ventes. Ainsi qu’en témoigne le bilan IPEA pour la FNAEM, dévoilé ce mercredi 7 février. Cette situation n’est toutefois pas rédhibitoire, car les intentions d’achat demeurent bien orientées. Synthèse.

Par Agnès Richard

–

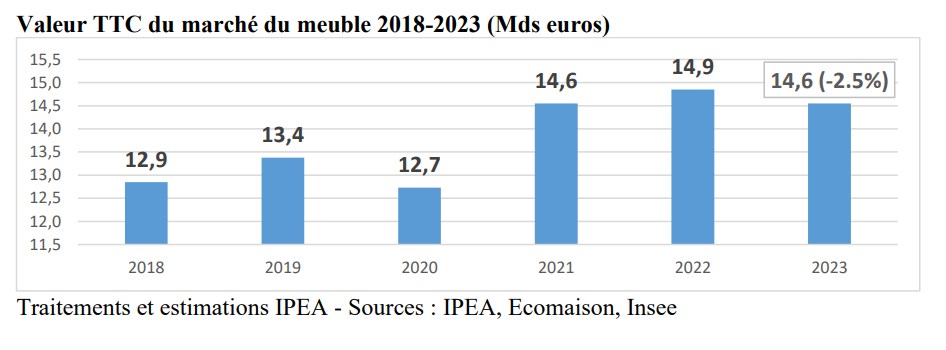

Finalement, le marché du meuble s’en sort bien en 2023, avec un recul limité par rapport à ce qu’aurait pu laisser entrevoir la chute de l’immobilier. Le retrait des volumes est toutefois manifeste (-8%), même si la baisse de CA (14,6Md€) se limite à -2,5%.

Selon le bilan 2023 du marché du meuble IPEA/Fnaem, la résilience de ce marché est liée à l’émergence de nouvelles attentes des ménages en matière de fonctions et d’organisation de leur maison. « Cette volonté de renouveler son intérieur, en restant chez soi, est l’une des principales conséquences du Covid qui porte des paniers moyens plus élevés. 2023 aura vu une baisse de fréquentation accompagnée par une baisse des volumes mais toujours une hausse des paniers moyens, quel que soit le type de meuble », analyse Christophe Gazel, directeur général de l’IPEA – Institut de la Maison.

« 2023 aura vu une baisse de fréquentation accompagnée par une baisse des volumes, mais toujours une hausse des paniers moyens » Christophe Gazel, IPEA – Institut de la Maison.

_

Des évolutions inégales, liées aux nouvelles attentes

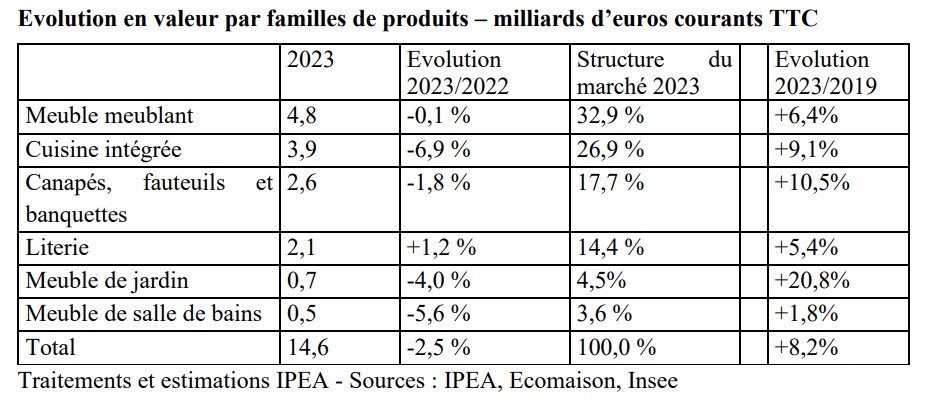

MEUBLES & SALON. Cette baisse des volumes et cette hausse du panier moyen se retrouvent notamment du côté du meuble meublant, stable en valeur. Le produit meuble à poser neuf est de plus en plus concurrencé par l’occasion, qui représente 21% des meubles entrant chez les ménages, tandis que les ensembles de meubles issus d’un configurateur commencent à créer de la valeur, surfant sur l’envie de sur-mesure.

Portés par les produits convertibles, qui répondent aussi aux attentes d’optimisation des espaces, les canapés, banquettes et fauteuils ne sont qu’en légère baisse (-1,8%), profitant de leur place dans les « salons » de la grande distribution, d’un regain des m² chez les spécialistes et d’une forte présence en ligne.

CUISINE & SALLE DE BAIN. Après des années exceptionnelles, la cuisine rentre dans le rang (-6,9% en valeur). Cette baisse d’activité pourrait marquer le début d’une réorganisation de l’offre et le retour de la distinction entre le monté et le kit pour des questions de prix. 2023 est aussi le début d’une rationalisation des espaces de vente.

Comme la cuisine, la situation de l’immobilier impacte le meuble de salle de bains (- 5,6%), qui doit de plus en plus compter sur le besoin de confort des ménages souhaitant renouveler leur salle de bain sans déménager.

MEUBLES DE JARDIN. De son côté, le meuble de jardin (-4%) compense la forte baisse de ses volumes, par un maintien de son panier moyen. Soucieux d’aménager leurs extérieurs, les Français n’hésitent pas à investir, préférant reporter leurs achats plutôt que se laisser tenter par l’entrée de gamme.

LITERIE. Seul segment à tirer son épingle du jeu, la literie (+1,2%) repart à la hausse, bénéficiant des nouvelles propositions des marques et des enseignes qui multiplient les points de contact avec un maillage croissant du territoire et une présence internet soutenue.

_

Le besoin d’attirer les consommateurs dans les magasins

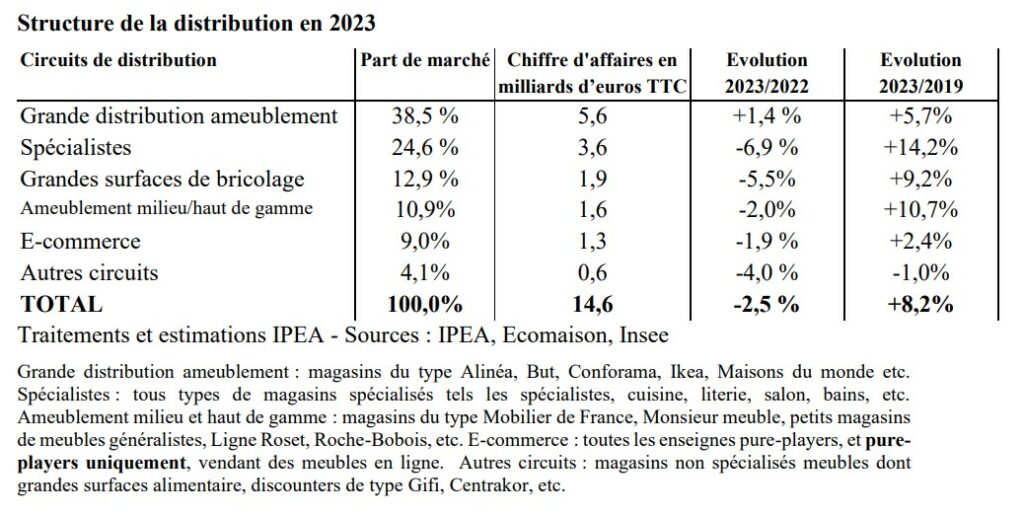

Concernant la distribution, l’enjeu majeur en 2023 fut d’attirer un consommateur en plein arbitrage de consommation. La capacité à faire du trafic resté clé pour 2024. « Le métier est à la recherche de fréquentation, avec la création du désir et de projets qui seront, eux, la clé du succès », a lancé Guenhaël Seveno, président de l’IPEA – Institut de la Maison, lors de la conférence annuelle de la FNAEM.

« Le métier est à la recherche de fréquentation, avec la création du désir et de projets qui seront, eux, la clé du succès » Guenhaël Seveno, IPEA – Institut de la Maison

GRANDE DISTRIBUTION. En 2023, la grande distribution affiche +1,4 % ; un équilibre qu’elle ne doit qu’à sa capacité à maintenir, voire augmenter le budget moyen. « La distinction ‘produit’ vs ‘projet’ distingue les performances, tout comme la capacité à offrir des gammes différenciées en matière de marques, de MDD, de fonctions et de design », analyse Christophe Gazel.

MULTI-SPÉCIALISTES. Les multi-spécialistes moyen et haut de gamme (-2%) ont particulièrement réussi à atténuer leur manque de fréquentation avec un panier moyen stable voire en progression.

SPÉCIALISTES & GSB. Avec un recul de 6,9%, les spécialistes ont plus durement subi cette absence de trafic, malgré des prix moyens maintenus. Quant aux GSB (-5,5%), leurs difficultés devraient les inciter à revenir sur des offres plus ‘produit’ par rapport aux ‘projets’, pour réduire leurs coûts d’exploitation.

PURE-PLAYERS. Affichant -1,9 % de CA, les pure-players se réorganisent avec la montée constante des marketplaces. « L’attrait pour une offre ‘pro’ gagne la plupart des acteurs à la recherche de relais de croissance tandis que le reconditionné se met lui aussi en ligne », commente Gwenaël Seveno.

–

> Retrouver notre synthèse réalisée en décembre dernier, à l’occasion du colloque annuel organisé par l’Institut de la Maison – IPEA