Les ventes des magasins du commerce spécialisé au moins de septembre sont en hausse de + 3,4 % (*) par rapport à septembre 2020 et même à + 1,3 % par rapport à septembre 2019.

En termes de secteur d’activité, septembre est positif pour l’habillement (+ 2,9 %) et dynamique pour l’alimentaire spécialisé (+ 12 %) mais négatif pour la beauté-santé (- 1,4 %).

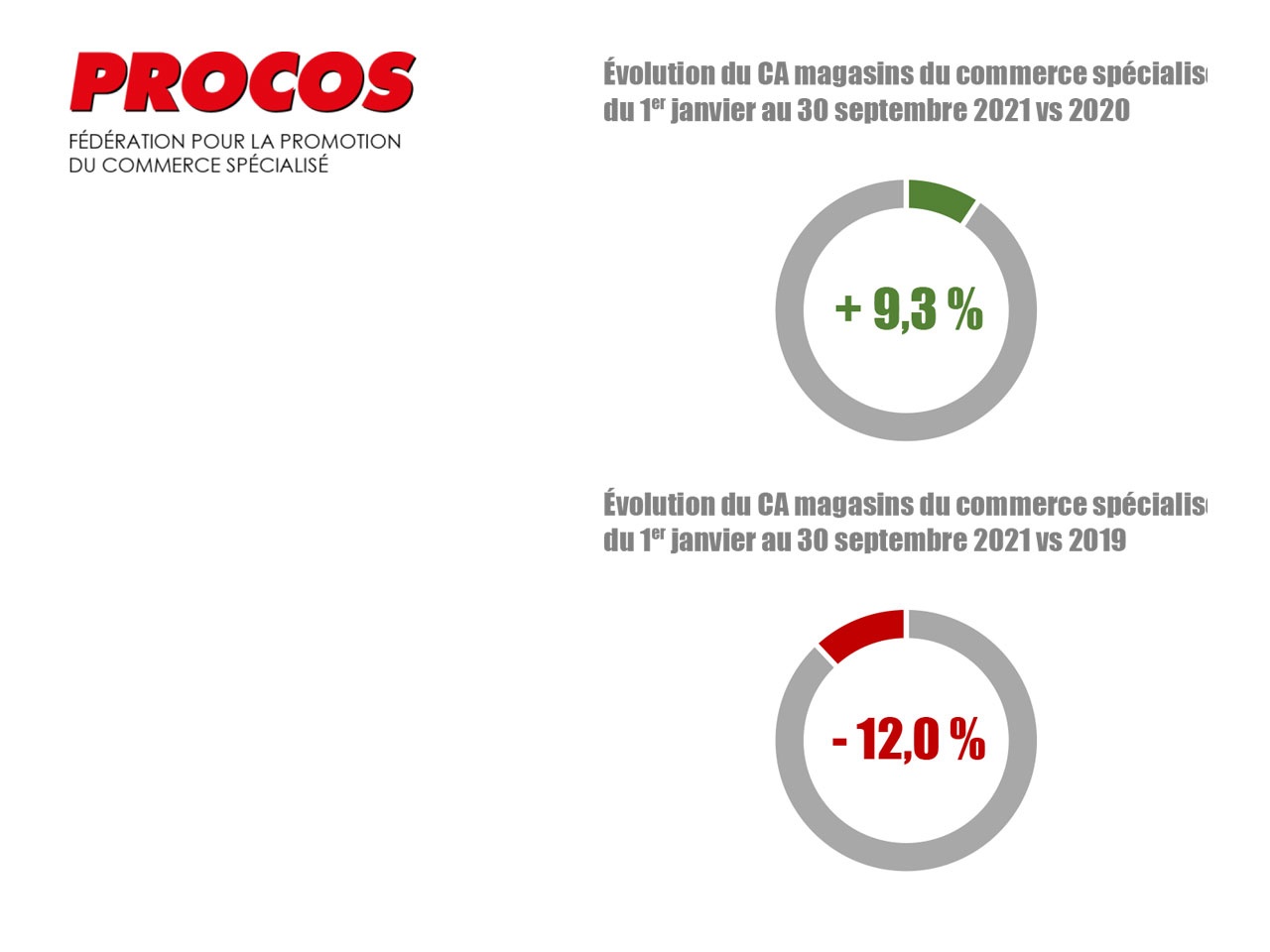

En cumul de janvier à septembre, l’activité du commerce spécialisé est positive par rapport à la même période en 2020 (+ 9,3 %) mais encore loin de l’activité de 2019 (- 12 %) et ce retard est beaucoup plus important pour les enseignes par rapport à 2019 : – 25,3 % pour la beauté-santé

et – 20 % pour l’habillement. La dynamique de l’équipement de la maison permet de constater une croissance de l’activité par rapport à 2019 : + 9,4 %.

Les ventes web des enseignes restent en forte croissance :

+ 37 % en septembre et + 36 % sur la période janvier-septembre par rapport à 2020.

Si la fréquentation des magasins (**) est en moyenne en légère croissance (+ 1 %) par rapport à septembre 2020, elle est positive de + 15 % en centres-villes. Dans les centres commerciaux, après un début de mois en croissance, la fréquentation magasin s’est à nouveau dégradée en fin de mois et ceci quelle que soit la taille des centres (à – 10 % en moyenne).

Les perspectives de fin d’année sont complexes à apprécier.

Les marges d’erreur sont significatives compte tenu des risques de ruptures dans plusieurs secteurs suite aux fortes difficultés d’approvisionnement et de retard de production. Sur le plan sanitaire, la situation s’améliore. Il est donc logique d’espérer un impact chiffre d’affaires favorable en novembre car de nombreux magasins étaient fermés l’an passé à cette période.

Une préoccupation sérieuse également du côté de la consommation compte tenu de la forte augmentation des prix de certaines dépenses contraintes, en particulier l’énergie, qui peut impacter significativement les projets de certains consommateurs et/ou entraîner un report de certains projets d’achat. Evidemment, ces éléments ne tiennent pas compte des impacts sur certains centres-villes en particulier, de manifestationsdans le cadre du pass sanitaire ou autres qui seraient catastrophiques pour des acteurs déjà fortement fragilisés.

Le contexte à la fois de l’offre (disponibilité des produits, des coûts d’approvisionnement) et de la demande (inflation sur les dépenses contraintes réduisant le pouvoir d’achat disponible pour consommer) ne permetpas d’espérer un rattrapage d’activité suffisant dans les activités les plus impactées depuis le début de l’année telles que l’équipement de la personne et la beauté-santé.

Dans un tel contexte, une croissance des loyers 2022 de + 2,6 % à la suite de l’évolution de l’Indice des Loyers Commerciaux (ILC) n’est pas concevable. Depuis dix-huit mois, Procos demande au gouvernement qu’un travail soit engagé sur cet indice dont les évolutions ne sont plus adaptées à un commerce transformé donc à l’activité réalisée par les magasins.

Une réflexion sur la logique d’une indexation et, le cas échéant, d’un indice adapté à la réalité du commerce actuel doit être engagée.

Dans l’urgence, il faut impérativement suspendre l’application de l’indice pour 2022 afin de ne pas asphyxier davantage de nombreux commerçants quelle que soit leur taille. C’est l’intérêt des commerçants mais également des bailleurs. Augmenter les loyers dans le contexte actuel serait un déni.

(*) 80 enseignes interrogées sur leur performance en France

(**) L’observatoire de fréquentation des commerces Procos/Stackr cumule les données captées en permanence dans 13.000 points de vente sur 1.800 sites de commerce (centres commerciaux, rues…