Procos et Eurelia, son département international, ont profité du salon de l’immobilier commercial Mapic pour faire un point sur l’activité du commerce 2022 en Europe et les perspectives 2023.

Les pays sont marqués par des tendances similaires avec :

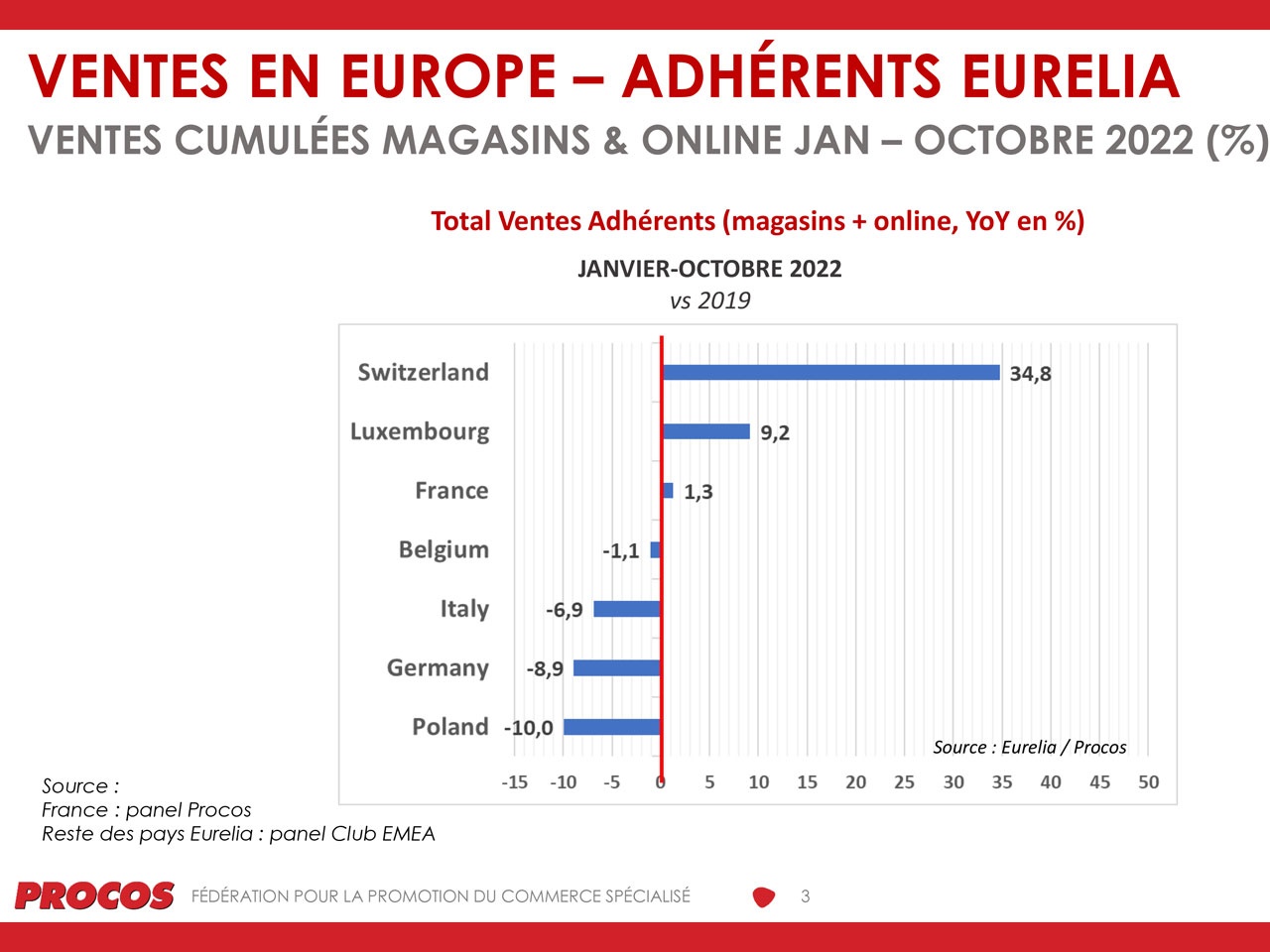

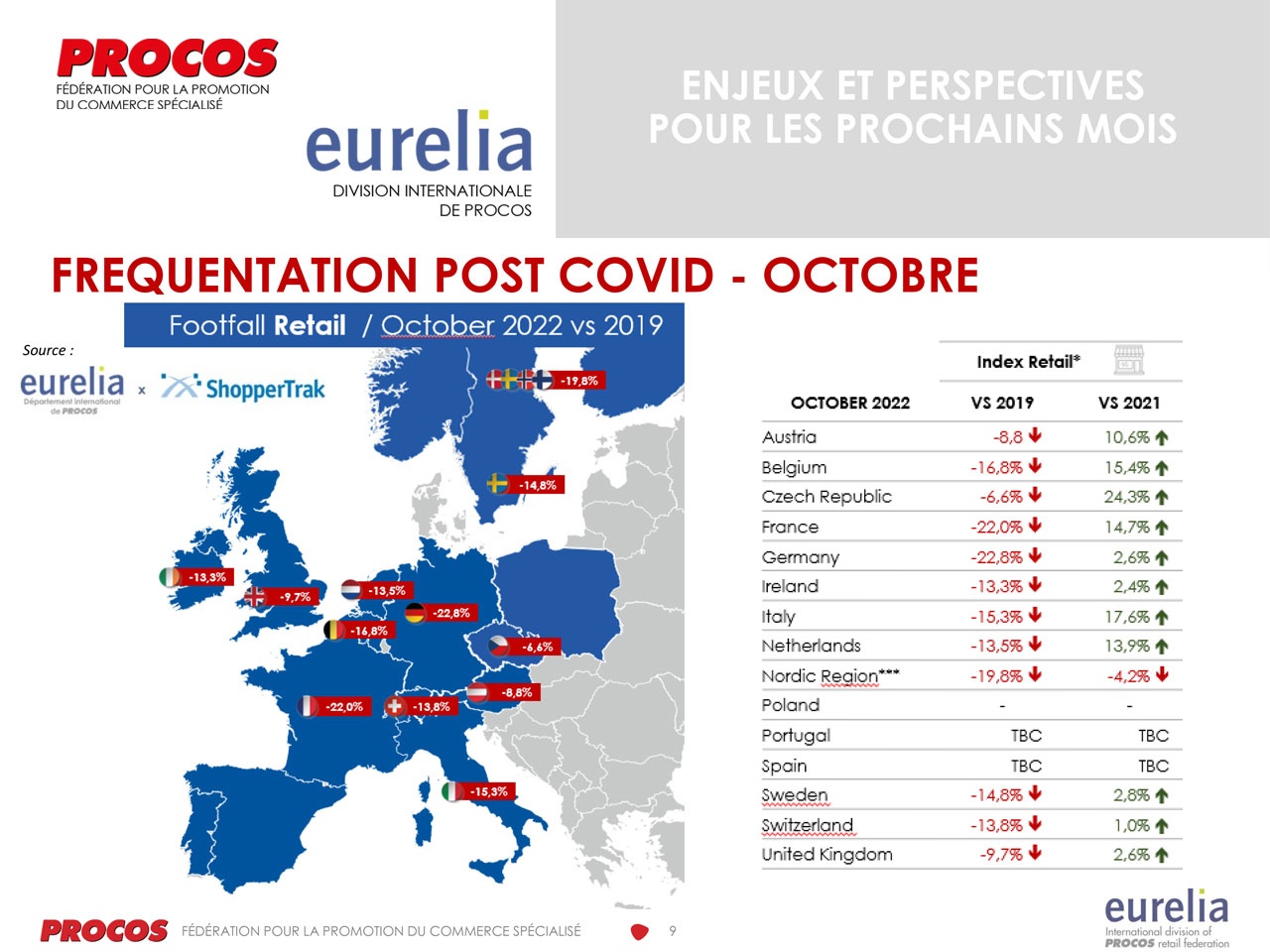

Une baisse de fréquentation des points de vente qui reste inférieure de – 10 % – 20 % par rapport à 2019 selon les pays (source Shoppertrak)

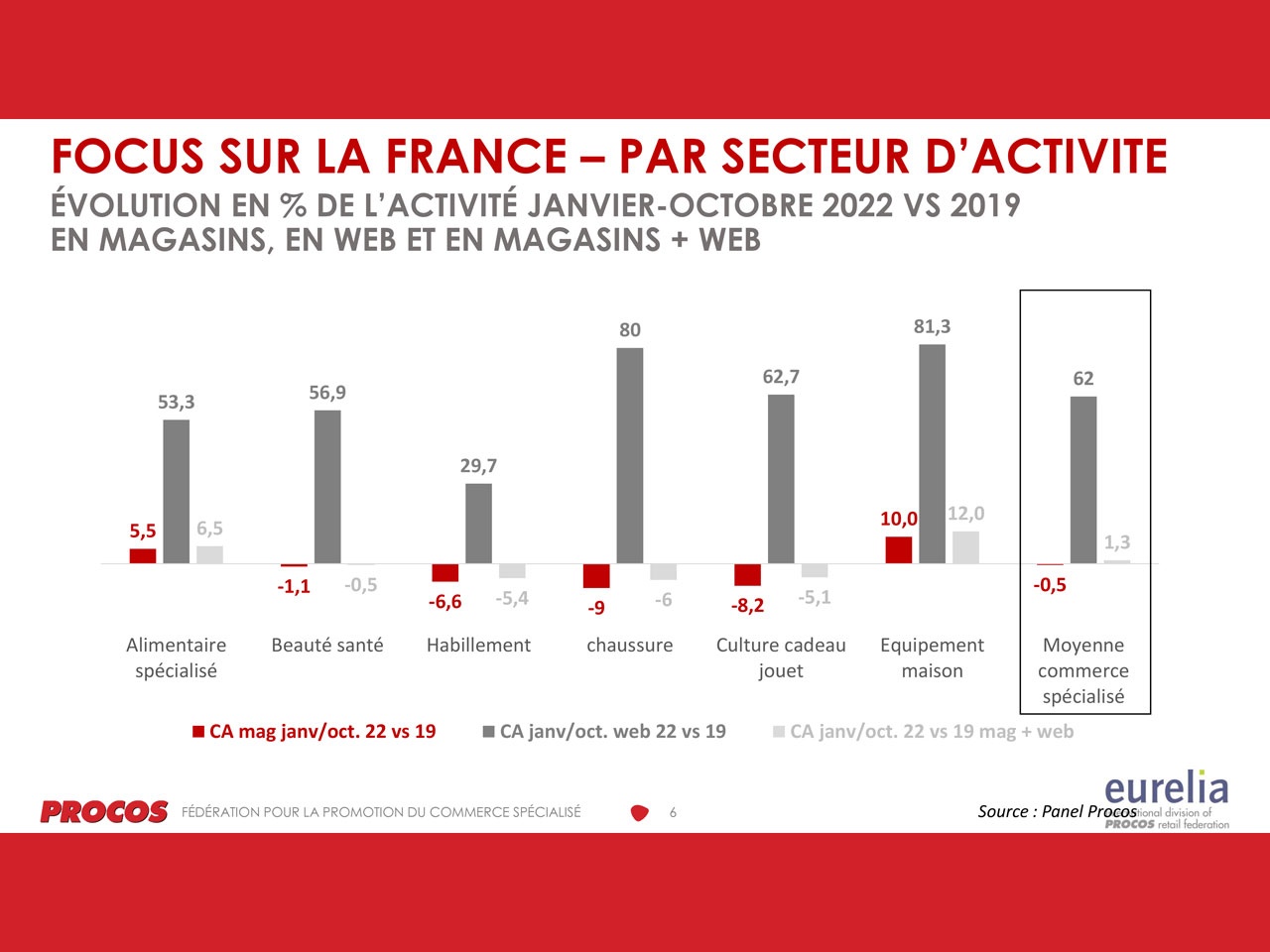

Des disparités sectorielles importantes ; l’équipement de la personne et les commerces de flux restant éloignés des ventes 2019 alors que l’équipement de la maison, le sport ou l’alimentaire spécialisé ont été moins impactés.

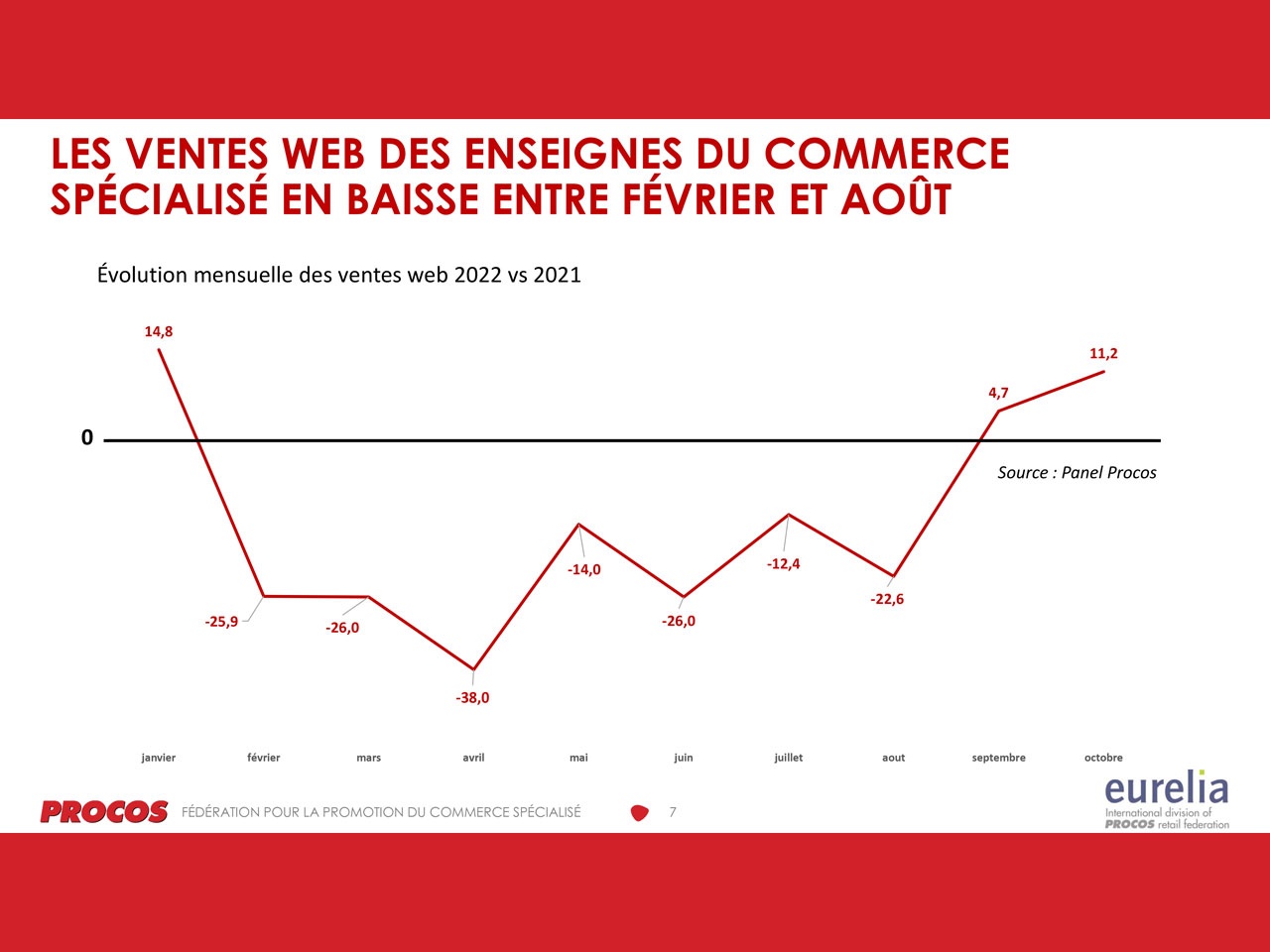

Après des années exceptionnelles, les ventes web se contractent mais restent significativement supérieures à celles d’avant-Covid.

2023 est un mauvais moment à passer et les paramètres des années suivantes sont difficiles à établir, en termes d’inflation donc et en particulier de consommation.

Le but prioritaire des mois qui viennent doit être de limiter les risques de fermeture des points de vente et de ne pas suspendre les investissements de transformation et d’attractivité du commerce, une perte de temps qui serait dangereuse pour l’avenir

COMMERCE : COÛT DE L’ÉNERGIE ET INDEXATION DES LOYERS AU COEUR DES INQUIÉTUDES DES ENSEIGNES EN EUROPE

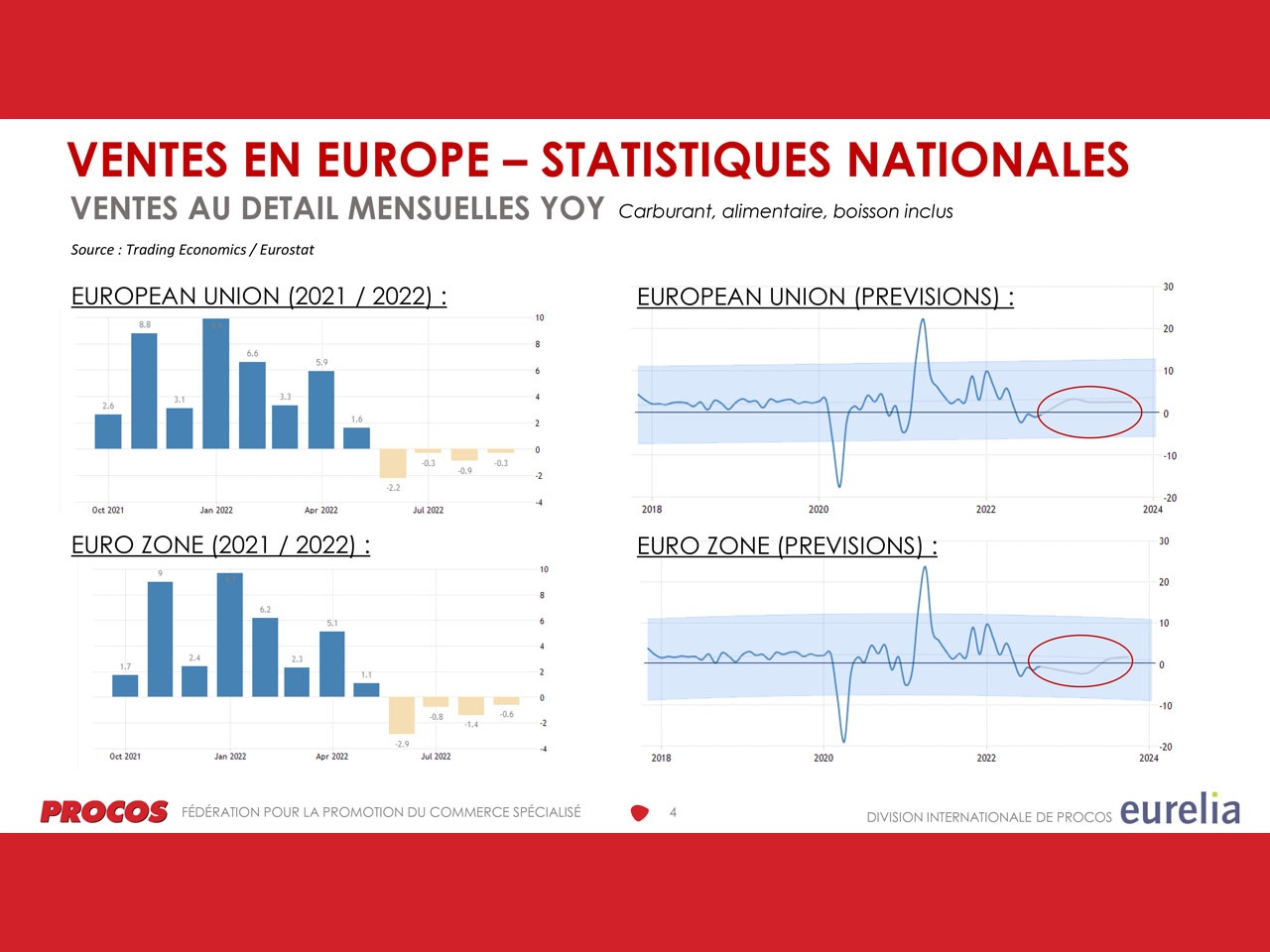

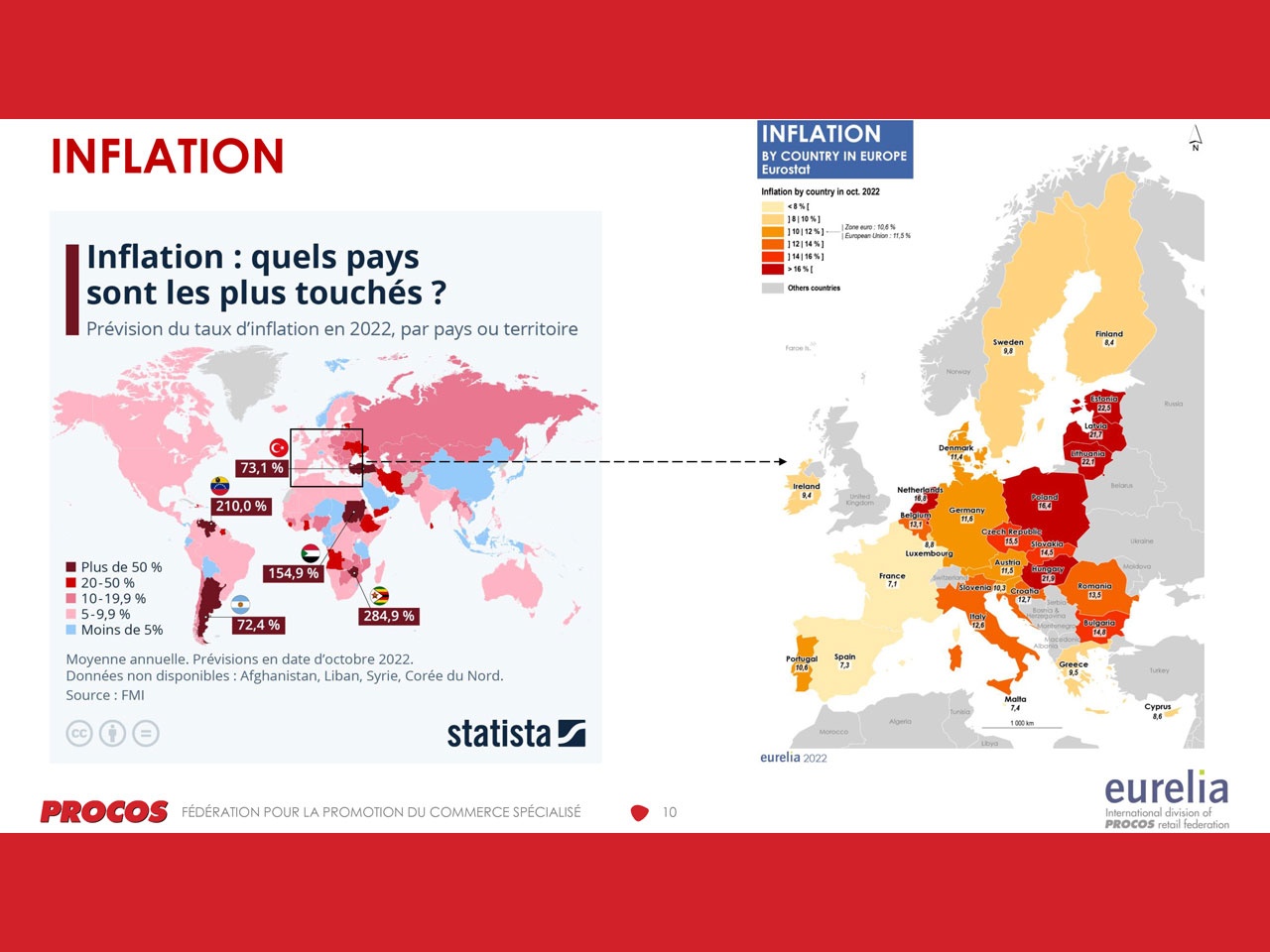

- La situation s’est profondément obscurcie en 2022. La guerre en Ukraine et la hausse du coût de l’énergie impactent fortement les pays européens, beaucoup plus que le reste du monde.

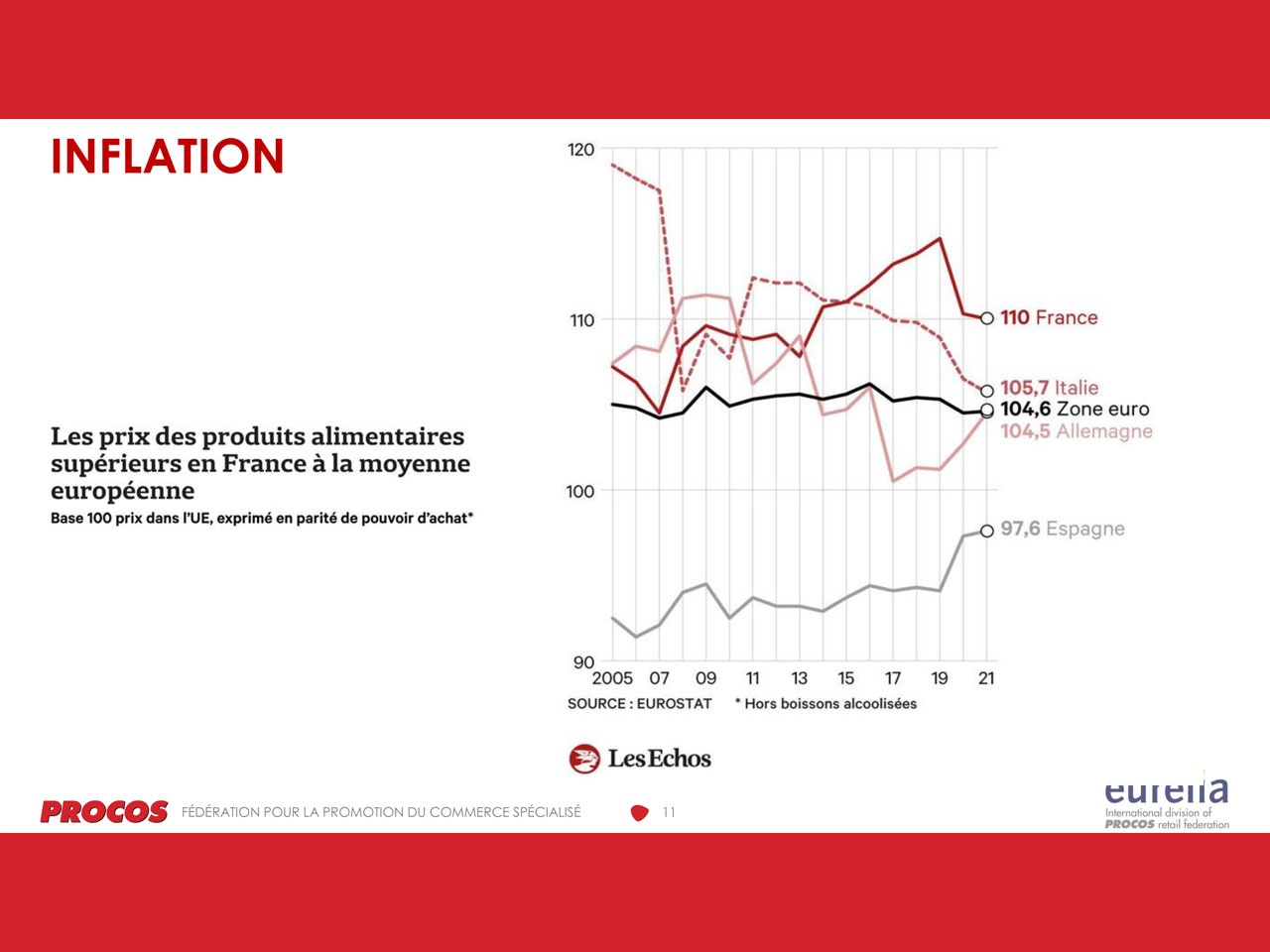

- Le retour d’une inflation forte, en particulier de l’énergie et des produits alimentaires, réduit les pouvoirs d’achat partout en Europe et le disponible pour consommer dans les autres secteurs. Certains pays, en particulier la France, ont choisi d’aider les ménages et l’inflation connaît une forte hausse mais plus contenue que dans d’autres pays.

- Les comptes d’exploitation et de résultats des enseignes sont très fortement mis à mal.

Les indicateurs au rouge sont très nombreux et certains mettent en danger les acteurs du commerce.

- La hausse du dollar entraîne une importante augmentation des coûts d’approvisionnement.

- L’augmentation exponentielle du coût de l’énergie capte une très grande part de la rentabilité et met en danger de nombreux magasins.

- La plupart des acteurs pratiquent des hausses de prix. Mais, celles-ci sont limitées par le comportement du consommateur dont l’intérêt est en priorité le prix ; ce qui exacerbe la concurrence en particulier avec les acteurs du discount des différents secteurs ou internet.

- Les marges sont fortement dégradées.

- Les grosses difficultés de recrutement et la pression sur les salaires limitent l’activité tout en dégradant la rentabilité finale ; séduire et garder les collaborateurs est une priorité et une préoccupation forte.

- Enfin, la future indexation des loyers effraie les entreprises. Partout en Europe, si les bailleurs continuent d’appliquer l’indexation contractuelle, les défaillances et fermetures de magasins se multiplieront.

Le commerce physique a bien résisté mais les entreprises sont très fragilisées. Le web montre ses limites avec des coûts de référencement qui explosent et une rentabilité qui se dégrade dès que les volumes vendus baissent.

L’avenir est définitivement l’omnicanal. C’est évidemment rassurant pour le commerce physique et les lieux de commerce, mais l’erreur serait de croire que seuls les petits acteurs sont fragiles ou que le commerce s’en sortira en transférant ses coûts au consommateur final.

2023 est un mauvais moment à passer et les paramètres des années suivantes sont difficiles à établir, en termes d’inflation donc et en particulier de consommation.

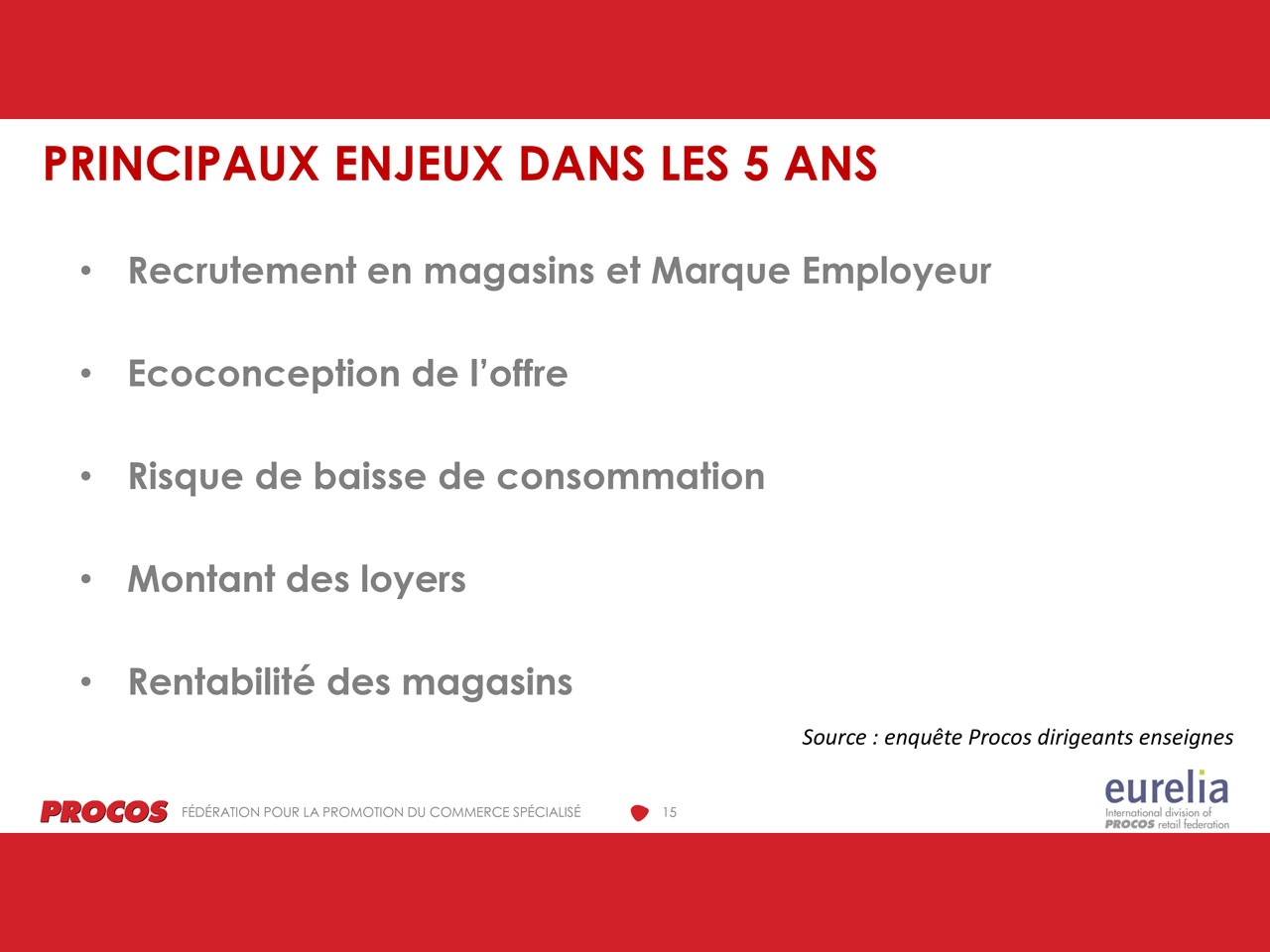

A court terme, les enjeux sont de quatre ordres :

- Ne pas retarder davantage les investissements, notamment sur la transformation vers une offre responsable mais aussi sur les magasins pour qu’ils restent attractifs face à la concurrence et qu’ils consomment moins d’énergie. La Covid a fait perdre du temps, le retard ne doit pas se poursuivre pour que le commerce et ses lieux restent attractifs.

- Fixer un prix supportable de l’énergie est un point dur fondamental. La seule issue serait que les pays européens s’accordent pour fixer un prix de l’énergie supportable. Les aides ne peuvent être une solution et, de plus, elles ne bénéficient pas aux entreprises du commerce.

- Attirer et fidéliser les collaborateurs, une difficulté majeure : les effets ciseaux sur le modèle (baisse des volumes de vente et explosion des coûts) ne peuvent pas être supportés par des baisses de masse salariale qui doit, au contraire augmenter pour attirer et fidéliser les collaborateurs et ainsi rendre le service attendu en magasin par les consommateurs. Sinon, internet gagnera.

- Limiter l’indexation des loyers, une demande aux bailleurs et une responsabilité collective : le commerce physique a bien résisté. Il est dans une situation dangereuse aujourd’hui. Nous en appelons à la communauté des bailleurs dont l’intérêt est de consolider le commerce physique. Cela passe impérativement par un plafonnement raisonnable des loyers en France, en Espagne et partout en Europe. C’est un impératif de survie. Un plafonnement qui doit s’appliquer automatiquement à toutes les tailles d’entreprises. C’est une responsabilité collective.

Le but prioritaire des mois qui viennent doit être de limiter les risques de fermeture des points de vente et de ne pas suspendre les investissements de transformation et d’attractivité du commerce, une perte de temps qui serait dangereuse pour l’avenir.