Au moment où le gouvernement finalise son plan de relance, Procos fait un point à date de l’activité du commerce spécialisé. Le report des soldes au 15 juillet a entraîné une forte baisse d’activité pour les acteurs du commerce spécialisé à fin juin : – 2,1 % pour les magasins toutes activités confondues du panel Procos (*), un mois très difficile pour certains secteurs tels que l’équipement de la personne (- 19,9 % en magasin à surface égale) et la restauration (- 35,4 %).

Qu’en est-il après un premier week-end de soldes ?

Sans surprise, un début de soldes peu dynamique, la période étant peu favorable (départ d’une partie des Français en congés…). Selon l’observatoire Procos/Stackr (**), la fréquentation des magasins est restée négative lors de la première semaine des soldes (- 2 %) par rapport à la même semaine en 2019. Cette fréquentation est surtout inférieure de 30 % à celle des premiers jours de soldes en juin 2019.

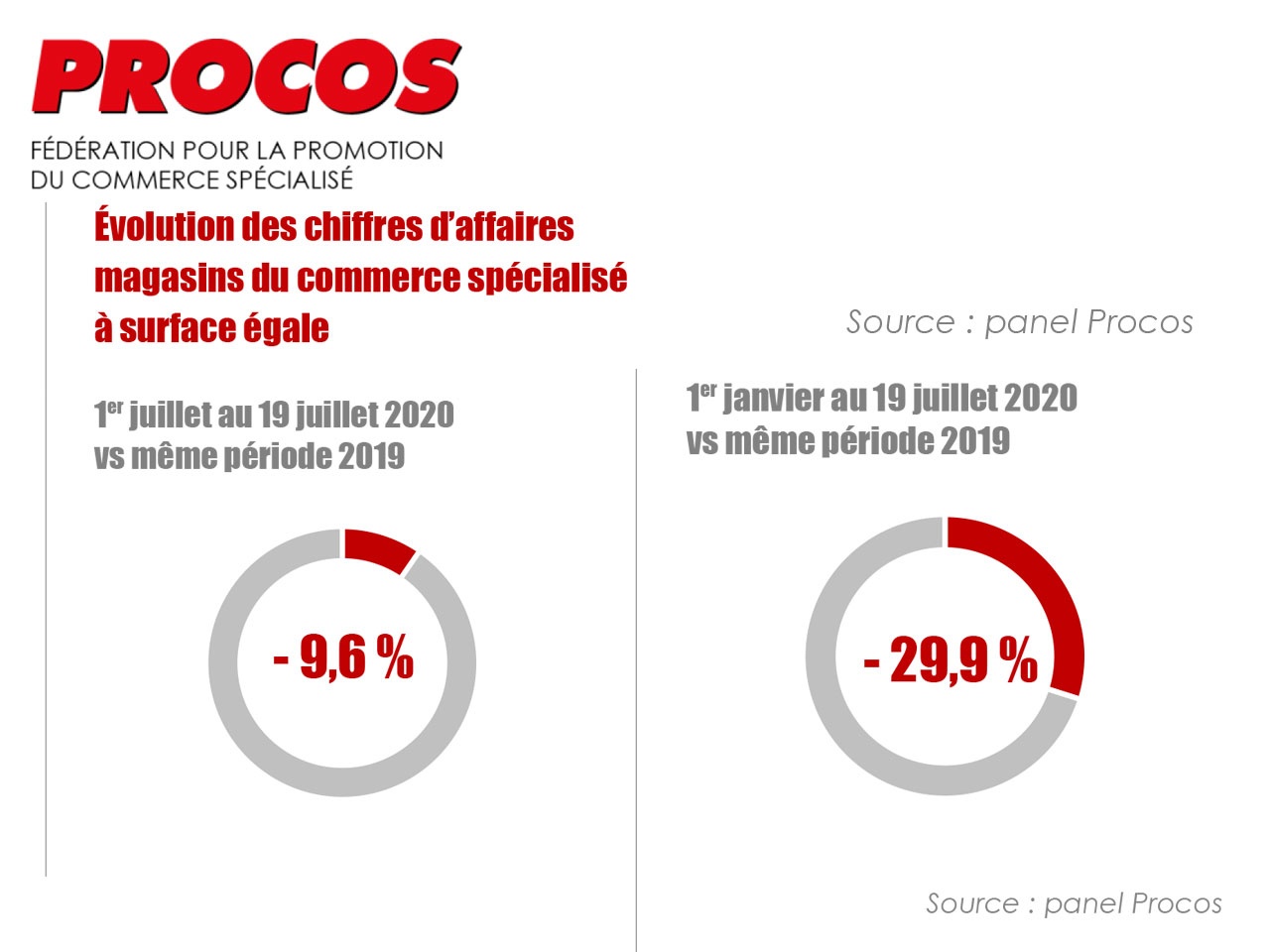

Entre le 1er et le 19 juillet, l’évolution du chiffre d’affaires des magasins des enseignes Procos tous secteurs

du commerce spécialisé confondus est négative (à – 9,6 % par rapport à la même période en 2019) malgré le premier week-end de soldes.

L’équipement de la maison (+ 12 %) réalise un bon début de soldes, mais plusieurs secteurs restent en fort retrait depuis début juillet, en particulier l’équipement de la personne (- 13,9 %), la beauté-santé (- 10,8 %) et la restauration (- 20 %). L’alimentaire spécialisé réalise quant à lui un début de mois comparable à 2019 (+ 0,3 %).

En cumul du 1er janvier au 19 juillet 2020, et c’est ce qui permet de bien appréhender la situation économique des enseignes, les ventes magasins à surface égale restent négatives pour tous les secteurs.

Depuis début 2020, la baisse de chiffre d’affaires cumulée des enseignes est de – 29,9 %. Si certains secteurs ont rattrapé une partie du retard pris lors du confinement, tels que l’équipement de la maison (- 18 %), les jardineries, le sport, les autres demeurent en grande difficulté : équipement de la personne (- 34,3 %), restauration (- 40 %) et beauté-santé (- 33 %).

C’est dans cette situation économique que les acteurs du commerce spécialisé vont aborder la rentrée. La situation reste très compliquée pour nombre de magasins, la rentrée et la fin d’année seront déterminantes. Le commerce est un secteur à très fort enjeu sur le front du risque social et de l’impact territorial.

D’où l’importance vitale d’un plan de relance de la consommation très volontariste pour sauver les commerces de toute taille et les emplois.

En matière de loyer, les négociations se poursuivent pour tenter de traiter des coûts locatifs durant le confinement et les mois suivants. Un sujet loin d’être réglé. Même si de nombreux bailleurs et commerçants ont trouvé des accords, c’est très loin d’être général et cet impact des coûts locatifs dans la crise actuelle reste un élément fondamental de la capacité de très nombreux commerces à franchir le cap des prochains mois. Ne le sous-estimons pas.

Pour la rentrée : sauvegarder l’emploi, les magasins et les entreprises.

Chacun sera très attentif à l’éventuelle multiplication des zones de nouveau impactées par le virus, une inconnue forte. La rentrée scolaire et la relance de la consommation à l’automne auront de très importantes conséquences, en particulier pour les secteurs les plus en difficulté tels que la restauration et l’équipement de la personne.

Objectif prioritaire : réduire le risque de fermeture de magasins et de suppression d’emplois. Un risque qui reste réel tel que le Livre Blanc Procos/EY » Commerce spécialisé, une chance pour la France « paru fin juin l’a démontré (à télécharger ici).

TPE et PME ne sont pas les seules entreprises de commerce à avoir besoin être accompagnées fortement en cas de difficultés dans les prochains mois (report ou suppression de charges fiscales et sociales, chômage partiel, allégement de loyer et de taxes…).

Les dispositifs de relance de la consommation que le gouvernement choisira de mettre en place, leur ampleur, l’accompagnement des consommateurs les plus défavorisés, l’incitation à la désépargne pour une autre partie seront cruciaux pour certains secteurs.

L’heure est au sauvetage du plus grand nombre, l’ambition d’amélioration et de transformation vient dans un second temps mais suppose que les commerces aient franchi ce cap du danger de défaillance. Une première période qui ne peut être efficace que si elle rétablit en partie la confiance. Il ne faut pas confondre trajectoire, impulsion pour le moyen terme et stigmatisation de la consommation ou de tel ou tel type de commerce. Cette période des prochains mois est essentielle car elle va conditionner la suite pour les commerçants et les territoires, en fonction du nombre de fermetures de points de vente en particulier.

Créer les meilleures conditions pour les indispensables transformations des enseignes. Après la survie, les enseignes devront être en capacité financière de mettre en place encore plus vite que prévu trois transformations : le numérique et le digital,un commerce plus responsable et la transformation du parc de magasins dans les territoires.

La question des capacités de financement et d’investissement est fondamentale en prenant en compte l’augmentation de l’endettement consécutive aux PGE ainsi que le report de charges et/ou de loyers. Si ces moyens mobilisés sont insuffisants (chaque acteur doit pouvoir investir 5 à 6 % de son chiffre d’affaires chaque année dans ces mutations dont 50 % dans l’omnicanal),les enseignes ne se transformeront pas assez rapidement alors même que la crise de la Covid a accéléré des tendances fortes.

Les acteurs devront accélérer leur rythme, quelle que soit leur taille. Il faut créer les conditions pour qu’ils en aient les moyens, les inciter aux investissements de transformation et accompagner leur financement (crédit d’impôts, subvention, report de prêts…).

Reste posée la question des coûts immobiliers trop souvent décalés des nouveaux équilibres d’un modèle omnicanal qui combine magasin et internet

Les décisions prises par le gouvernement dans les prochaines semaines seront fondamentales pour la survie des entreprises de commerce de toute taille et leur capacité à rester des acteurs positifs de la construction de la société de demain. Ces décisions seront révélatrices de la prise en compte du commerce comme acteur essentiel du futur des territoires, de l’économie et de la vie des Français

(cf. Livre Blanc Procos/EY : 12 propositions).

(*) 50 enseignes interrogées sur leur performance en France

(**) L’observatoire de fréquentation des commerces Procos/Stackr cumule les données captées en permanence

dans 13.000 points de vente sur 1.800 sites de commerce (centres commerciaux, rues…)

![Forge Adour dévoile Nomad, la plancha qui s’utilise sur place ou à emporter [JdC 2024]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/jdc-360x240.jpg)