à l’aune de la crise de 2008 et l’observation du COVID-19 en Chine, l’après-confinement risque d’accentuer les écarts entre les foyers français. Les tendances observées depuis mi-mars ont cristallisé des tendances, qui devraient se confirmer dans les 18 prochains mois : MDD, e-commerce, supermarchés, produits d’hygiène, fait maison… entre autres.

Avec le déconfinement progressif depuis ce lundi 11 mai 2020, la question de l‘impact de la crise sanitaire du COVID-19 sur notre consommation à moyen et long terme s’intensifie, avec comme problématique majeure l’identification des changements observés actuellement qui se maintiendront en sortie de crise.

Après 6 semaines de confinement en France, les premiers signes de modifications de la consommation des Français et l’accélération de tendances préexistantes se font sentir :

croissance du e-commerce, des MDD ou des produits dits de première nécessitéet,enparallèle,

reculaccéléré de certaines catégories (au sein de l’hygiène-beauté en particulier)

ou du format hypermarché.

Autant de nouvelles habitudes qui semblent aussi s’ancrer au-delà de nos frontières, et en premier lieu au sein des pays qui ont subi les dommages du Covid-19 avant nous. Néanmoins, celles-ci peuvent-elles se confirmer dans le temps et annoncer des changements durables ?

LES ENSEIGNEMENTS à TIRER DE LA CRISE FINANCIèRE DE 2008

Souvenez-vous, c’était il y a 12 ans. Le monde connaissait une crise financière inédite depuis 30 ans, provoquant une récession globale, particulièrement forte aux Etats-Unis et en Europe, et

entraînant la chute du PIB ainsi qu’une hausse massive du chômage.

Outre ses conséquences macroéconomiques, cette crise eut aussi un impact direct sur le pouvoir d’achat des consommateurs, avec une baisse de la fréquentation des magasins, la recherche accrue des promotions et des prix bas et retour (déjà) du fait-maison.

Comme nous le rappelle Amélie Desousa, Manager Analytics chez NielsenFrance :

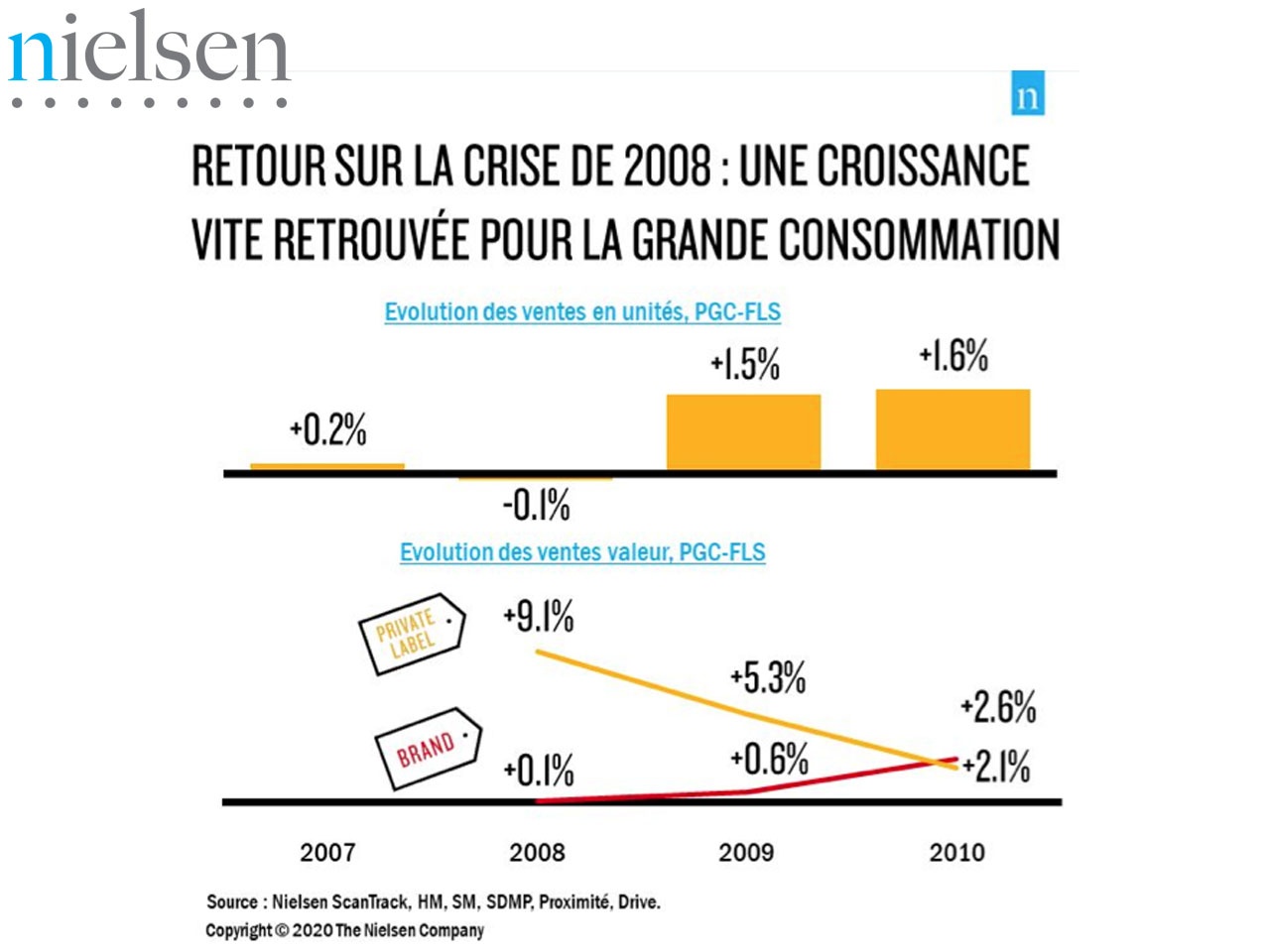

«® lesconséquences ont ainsi été notables en France en 2008: une consommation en berne (des volumes en baisse de 1,5% en hypers et supers), 2 catégories de produits sur 3 en recul et une consommation recentrée vers des aliments de base et des offres plus économiques, faisant des MDD et des SDMP les grands gagnants de cette période® »;. Un an après le début de cette crise financière, le moral des Français était encore au plus bas : 3 Français sur 4 se sentaient personnellement affectés par la conjoncture économique, et un Français sur 3 n’était pas certain de garder son emploi… 83% d’entre eux pensaient même que cette crise durerait plus d’un an, voire plus de 2 ans !

Néanmoins, l’année 2009 s’achevait déjà sous le signe d’une reprise économique tandis que 2010 marquait le retour d’une consommation » à la normale « : malgré un moral toujours aussi bas, on notait en effet le retour des plus grandes marques et des produits »prêt à consommer«,boostés en particulier par une inflation zéro (après deux ans de forte inflation), un retour des promotions et d’importants investissements médias.

Mais peut-on vraiment comparer cette crise à celle que nous traversons aujourd’hui ?

En 2008, les Français n’étaient pas enfermés chez eux et qui plus est, en temps de crise sanitaire,

la consommation est, dans un premier temps, boostée par des achats » panique « et de stockage,

achats qui concernent l’ensemble des marques et la plupart des catégories produits. Néanmoins, il est également évident qu’à la crise sanitaire actuelle succédera une crise économique encore plus lourde de conséquences qu’en 2008…

LA CHINE, PREMIER PAYS DU «RETOUR à UNE CERTAINE NORMALITé»;

Berceau de la pandémie, la Chine est le premier pays à entrer en quarantaine dès février 2020,

tandis que peu de cas sont alors déclarés au-delà des frontières:une restriction qui aura finalement

duré un peu plus de deux mois et qui prend fin alors qu’un tiers du globe reste encore confiné.

Face à la propagation du virus, les consommateurs ont d’abord investi les magasins pour acheter des

produits d’hygiène, puis pour pouvoir stocker des denrées alimentaires de première nécessité.Cette

ruée en magasins eut pour conséquence majeure de fortes ruptures en linéaire : 2/3 des magasins

ont ainsi subi un manque de produits en rayon sur le mois de février.

Outre les ruptures, les hypermarchés ont aussi fait face aux nombreuses contraintes logistiques,

Daniel Ducrocq, Directeur des services à la Distribution de Nielsen France détaille :

»;® le manque de main d’oeuvre et la baisse inévitable de trafic en magasin a entraîné la fermeture de 57% d’entre eux! Cette forte baisse d’activité sur janvier-février en hypermarchés (-9% de CA)fut compensée par le développement du E-commerce (+29% de CA) et la progression plus modérée des petites surfaces entraînant une croissance totale de +3.4% sur les 2 premiers mois de l’année dans le pays.®»;

L’essor du e-commerce s’est d’ailleurs fait sentir partout ailleurs : en Corée du Sud, 1/3 des ventes

perdues en hypermarchés ont ainsi été reportées sur le online ; en Espagne, la croissance atteint +27% depuis le début d’année, avec des pics atteignant même +160% sur la dernière semaine de mars en Italie !

L’engouement pour le e-commerce était déjà visible auparavant, mais cette crise semble avoir été un

accélérateur pour son adoption. En Chine, 67% des consommateurs ont même essayé le shopping

en réalité virtuelle et 68% ont aussi essayé la livraison par drone. De nouvelles habitudes de

consommation insufflées par le #Stay-at-home auxquelles s’ajoutent aussi le recentrage sur soi:

une plus grande attention portée à sa santé et des préparations faites maison, se traduisant par l’achat de produits de confiance et de qualité. Là aussi, cette consommation plus raisonnée,de plus en plus visible dans les autres pays, semble avoir été renforcée par la crise.

Au sortir de celle-ci, les Chinois se disent confiants pour les mois à venir: fin février, 75% d’entre eux

pensaient que la crise finirait d’ici fin mai.

EN FRANCE, LA CONFIRMATION D’UNE CONSOMMATION à 2 VITESSES ?

Alors que tirer de ces enseignements pour tenter de prévoir ce qu’il en sera dans l’hexagone fin 2020 et en 2021 ?

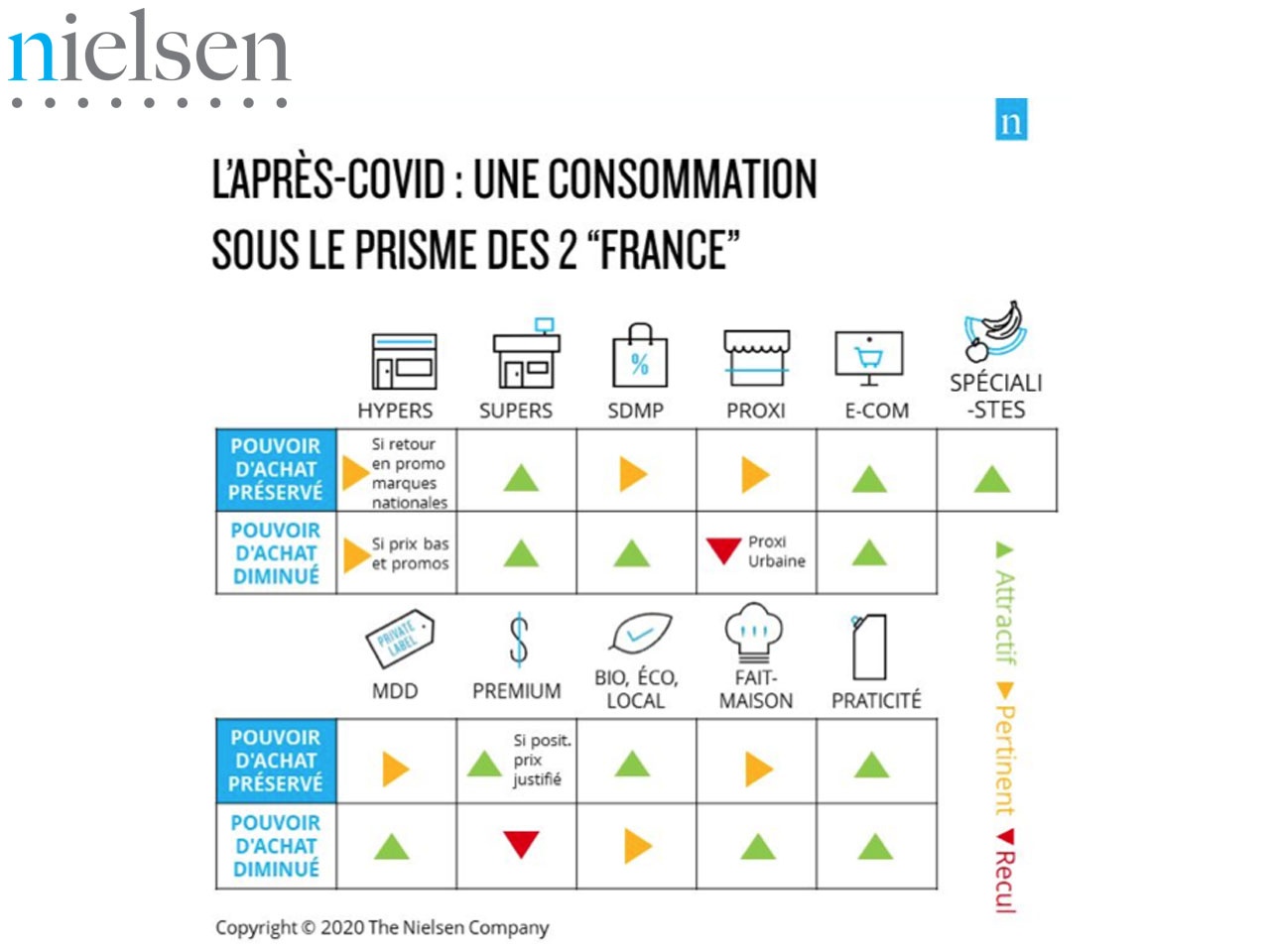

Une grande partie des Français subira une baisse significative de pouvoir d’achat, dans un contexte

de consommation alimentaire se caractérisant par une recherche duale et parfois contradictoire de

prix bas et de qualité (souvent au sein d’un même foyer). Les paris que nous prenons ici sont le reflet

de ces constats. Anne Haine, Directrice Générale Nielsen France résume : «® le 2ème semestre

de l’année affichera une croissance plus modérée qu’en début d’année, pour atteindre +4% au total de 2020, la réouverture progressive des bars et restaurants continuant à bénéficier à la grande distribution. L’année 2021, elle, s’inscrira bien entendu en deçà des tendances atypiques de 2020, mais restera plus dynamique que 2019.®»;

Plus précisément, la recherche du prix bas sera un des axes majeurs selon lesquels les Français

rempliront leur panier, ce qui entraînera mécaniquement une croissance accrue des MDD, comme nous l’avions observé en 2008 (et rappelons-le, les MDD étaient déjà en croissance en 2019

et le sont bien plus nettement que les marques nationales depuis le début du confinement), de recherche active de promotions qui pourrait permettre, comme en 2010, aux plus grandes marques de limiter leur recul, ainsi qu’un développement des magasins SDMP, de type discount (Aldi, Lidl, Netto,…) au détriment des circuits moins compétitifs en prix qui ne sauraient pas justifier ce positionnement.

Particulièrement concerné par ce constat, la proximité, pourtant en nette croissance en cemoment,

risque de subir un contrecoup, car même si certains consommateurs voudront toujours faire leurs

courses près de chez eux dans un souci de simplicité et de sécurité sanitaire, le différentiel de prix de l’ordre de 30% par rapport aux grands hypermarchés, doit permettre à ces derniers de retrouver,en

partie du moins, une certaine attractivité surtout s’ils décident de fortement activer le levier

promotionnel. Pourraient-ils même bénéficier d’un certain rebond des rayons non-alimentaires

après la faillite de nombreux sites marchands ?

Ce qui pourrait également s’ajouter aux difficultés des magasins de proximité, mais aussi des

hypermarchés, est l’essor du e-commerce, qui apporte maintenant le prix de l’hypermarché en

centre-ville, chasse gardée de la proximité, grce au drive piéton.

Une nouvelle cible d’acheteurs ayant été convertie au drive en général depuis quelques semaines,

sa part de marché devrait s’établir durablement ®au-delà des 8%®.

La recherche du prix bas dont nous parlions plus haut n’empêchera pas en parallèle un besoin de

réassurance et une attention accrue à la composition et à la provenance des produits (là encore une

tendance qui n’est pas nouvelle), au moins pour les consommateurs qui pourront se le payer.

Grce à l’exemple chinois en particulier, Emmanuel Fournet, Directeur Insights & Analytics chez

Nielsen France explique : «® que les catégories qui en bénéficieront sont les catégories d’hygiène sanitaire, mais aussi d’entretien aux normes de qualité et d’efficacité élevées, ainsi que les ingrédients de cuisine; ¾ des Français ayant retrouvé le chemin des fourneaux, habitude qu’ils maintiendront probablement, au moins en partie, en sortie de crise.»;

Les produits les plus premium (ceux qui sauront justifier leur positionnement par des qualités

supérieures à leurs concurrents), produits locaux ou à promesse alternative (bio ou écologique par exemple, déjà nettement en croissance en ce moment) ou encore produits de PME devraient ainsi pouvoir en bénéficier, aussi car leur cible d’acheteurs (plus aisée que la moyenne française) verra son pouvoir d’achat moins touché que le reste de la population.

Au final, ce sont les produits milieu de gamme qui risquent d’en subir les conséquences, pris entre deux feux. Attention néanmoins aux répercussions de ces tendances sur l’inflation, un approvisionnement local sur les fruits et légumes pouvant par exemple avoir cet effet sur les prix en rayon.

![Forge Adour dévoile Nomad, la plancha qui s’utilise sur place ou à emporter [JdC 2024]](https://www.univers-habitat.eu/wp-content/uploads/2024/04/jdc-360x240.jpg)