En 2024, 3 ans après la crise du Covid qui a redéfini les comportements et critères d’achat, le profil du consommateur et sa relation au meuble ont évolué. Le marché de l’occasion progresse, le style s’efface au profit de la fonctionnalité, le client veut plus de services, sa demande évolue vers le projet, les critères RSE sont peu considérés… Mieux comprendre le consommateur français en le resituant dans un contexte européen : tel est l’objet de l’étude « Les Européens et le meuble » que vient de réaliser l’IPEA, avec le soutien du CODIFAB (Comité professionnel de Développement des Industries Françaises de l’Ameublement et du Bois).

— Par Pauline Garaude

Quels sont les critères d’achat et les tendances susceptibles d’influencer l’attitude des consommateurs en France ? D’abord, « il y a un énorme fossé entre les plus de 60 ans qui ‘ont fait le marché’, et les 20-39 ans qui ‘font le marché’ et dessinent les tendances à venir et les nouvelles habitudes du consommateur type », annonce d’emblée Christophe Gazel, directeur général de l’IPEA – Institut de la Maison. Face à ces évolutions, « le secteur du meuble doit se réorienter et repenser son offre en France comme en Europe », assure l’expert.

Dans l’étude qui porte sur 10 pays européens dont la France, avec un panel de 1 500 ménages par pays, l’IPEA a tenu à distinguer les ‘seniors’ de la ‘Génération Z’ qui est connectée, plus accro aux marques et en quête d’une offres expérientielles. Ensuite, et par voie de conséquence, « on assiste à une accélération de la refonte de la filière ». En effet : pour les industriels comme pour les distributeurs, des paramètres variés comme l’omnicanalité, la RSE, le style, le prix, la proximité, les préférences produits, l’univers de la marque, le service ou encore le projet sont autant d’indices qui guident les acteurs de la filière meuble dans leurs stratégies.

Ikea domine le secteur, Amazon se fait une place

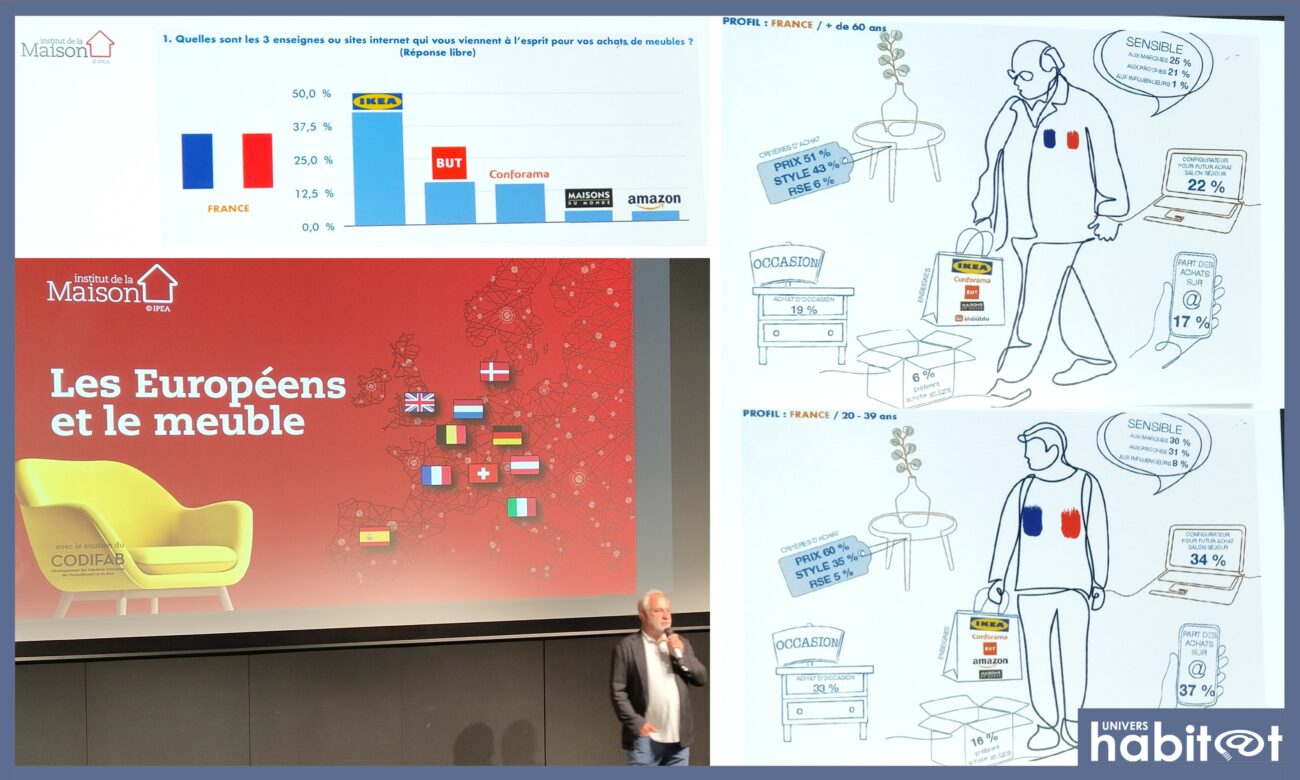

Pour près d’1 européen sur 2, l’enseigne qui incarne l’ameublement est Ikea. À l’exception de l’Autriche, le géant suédois pulvérise les autres grands acteurs de la distribution. Il est, pour 50 % des Français, le 1er nom qui vient en tête, loin devant But (14 %) et Conforama (12,8 %).

Le phénomène notoire est l’apparition d’Amazon, devenu un distributeur incontournable depuis le Covid. Même si les achats se concentrent sur « des petits meubles type accessoires pratiques et fonctionnels comme un bac à chaussures », précise le directeur de l’IPEA, « la disponibilité du produit et la rapidité de livraison constituent les 2 points forts » de la marketplace. L’écart entre les jeunes et les seniors est flagrant : Amazon est 3 fois plus cité par la Gén Z, dont plus d’1/3 réalise aujourd’hui des achats en ligne.

L’e-commerce progresse, les magasins résistent

Pour autant, « Amazon n’est pas prêt à remplacer le magasin dans l’esprit du consommateurs et l’e-commerce ne supplantera pas le magasin . C’est même l’inverse ! » pondère Christophe Gazel. Si l’e-commerce a bondi avec la crise sanitaire, l’étude montre que cette percée n’est pas une tendance de fond. « La valeur de l’e-commerce est aujourd’hui estimée à 3,5 Md€, sur un marché qui fait un peu plus de 14 Md€. » Internet représente donc toutefois, aujourd’hui, 24 % du marché de l’ameublement.

La France arrive en queue de peloton des pays désirant acheter sur les sites web des enseignes du Top 5 (10,3 % contre une moyenne européenne de 14,1 %, avec le Royaume Uni en tête à 33 %). Les acteurs français de la distribution n’ont pas à craindre l’e-commerce : les jeunes sont même sous la moyenne européenne de ceux voulant effectuer à l’avenir plus d’achats sur Internet et ils sont plus nombreux (29,3 %) que les seniors (21,9 %) à vouloir aller davantage en magasin. Pour 85 % du panel européen, l’enseigne physique reste en tête même si des pays se détachent comme l’Allemagne et le Royaume Uni, leader de l’achat en ligne. Une tendance qui prouve que le meuble reste un produit que les consommateurs veulent voir de visu et « toucher » : la relation au meuble reste avant tout physique, même si le magasin va devoir enrichir son offre produit de services.

« Amazon n’est pas prêt à remplacer le magasin dans l’esprit du consommateurs et l’e-commerce ne supplantera pas le magasin . C’est même l’inverse ! » Christophe Gazel, IPEA

Du produit au projet : le recours croissant au configurateur

L’une des tendances-clés qui se dégage de l’étude, c’est la déploiement des configurateurs. « Le consommateur a du mal à projeter le meuble dans son propre environnement. Le recours à un configurateur pour faire évoluer son intérieur est une tendance nette qui peut influencer l’achat », analyse Christophe Gazel. Sur le panel européen, l’utilisation d’un configurateur va doubler pour l’achat de mobilier pour le salon (de 17 à 34 %) et pour la chambre (de 14 à 28 %). La cuisine est en revanche un secteur stable sur ce point : « C’est un marché mature grâce à la puissance des industriels qui ont conçu, depuis des années, des solutions d’agencement des espaces de la cuisine. » Pour Christophe Gazel, le succès des configurateurs pour les chambres est lié au fait que « les consommateurs veulent optimiser les rangements pour gagner de l’espace dans le salon ».

Dans ce classement, l’Italie est le champion européen, et la France est en queue de peloton. Mais les perspectives sont encourageantes car les intentions d’utilisation sont amenées à doubler. « Il n’y a pas encore de compréhension pour le consommateur français et/ou d’offres par les enseignes pour configurer le salon et la chambre », déplore l’IPEA. Mais face à cette attente réelle du consommateur, la distribution va devoir répondre. « Ce sera un défi majeur pour la filière, tant en point de vente que sur Internet. Chez lui, le client doit pouvoir faire son projet depuis le site de l’enseigne. En magasin, le vendeur doit savoir prendre le relais et poursuivre le parcours d’achat sans rupture. Cela va nécessiter un énorme effort de formation des équipes de vente. Aujourd’hui, l’agencement est la clé », souligne Christophe Gazel.

« L’agencement, notamment via un configurateur, sera un défi majeur pour la filière, tant en point de vente que sur Internet » Christophe Gazel, IPEA

Le marché de l’occasion atteint des records

La France est l’un des champions européens de l’achat de meubles d’occasion, avec 24,2 % d’habitués sur l’ensemble de la population et 33,3 % chez les 20-39 ans. Avec 25 % des sondés souhaitant poursuivre leurs achats d’occasion, la France est même largement au-dessus de la moyenne européenne (17 %). La première marche est occupée par le Danemark qui a une longue tradition de la seconde main (28 % de l’ensemble des Danois et 40 % de jeunes).

Dans l’Hexagone, le directeur de l’IPEA estime qu’il va y avoir « encore un peu d’augmentation sur l’occasion », mais que « le pallier haut a été atteint ». Le défi pour la filière ? « Le consommateur reviendra au meuble neuf si on lui propose des solutions d’agencement et que le meuble gagne en fonctionnalité, car le bénéfice du produit sera supérieur en neuf comparé à celui de l’occasion. » Pour Christophe Gazel, « c’est la principale solution pour limiter l’impact du marché de l’occasion, qui peut se maintenir à 30 % des achats ».

« Le consommateur reviendra au meuble neuf si on lui propose des solutions d’agencement et que le meuble gagne en fonctionnalité » Christophe Gazel, IPEA

La RSE n’est pas un critère d’achat essentiel

Étonnement, à l’heure où la RSE est une priorité mise en avant par de nombreuses entreprises, l’étude de l’IPEA montre que le secteur du meuble semble avoir du mal à transmettre ses valeurs écologiques au consommateur. En effet : elle est le dernier critère d’achat d’un produit, bien loin derrière le prix et la qualité.

Dans le détail, 5,9 % des Européens et 5,1 % des Français se disent influencés par le respect de l’environnement. Le respect des salariés totalise 4,3 % des Européens et 4 % des Français. Quant à la provenance des produits, les Français sont les derniers du classement (1,2 % contre une moyenne européenne à 9,8 %). Mais ils sont premiers du classement sur les critères de réparabilité et de la fabrication nationale.

Pour Christophe Gazel, ces chiffres illustrent que « si la filière du meuble veut renforcer l’attrait de ses critères RSE et des critères intrinsèques au produit, les marques et les distributeurs doivent engager un réel effort de communication et d’explication au consommateur ». Comment ? « En rendant la provenance plus visible, avec une étiquette plus informative, et en utilisant le digital pour raconter les valeurs de la marque auprès des communautés », exemplifie le DG de l’IPEA – Institut de la Maison. Ce travail est d’autant plus nécessaire que pour les achats à venir, le prix se maintient en pole position des critères, et la RSE en dernier. ∎

–

Repenser l’offre avec davantage de services

« Il va falloir enrichir l’offre produit avec des services, car nous sommes passés du meuble à l’experentiel. Depuis 40 ans, les acteurs étaient sur une logique de toujours plus de volume. À terme, ça ne sera plus viable car les magasins seront plus petits avec moins de volume. Ils doivent s’orienter vers une offre plus qualitative. Avec 60 % des Français qui veulent moins de meubles (80 % chez les seniors), le volume de vente va nécessairement baisser. Pour développer leur CA, les marques et les distributeurs doivent créer de la valeur ajoutée, qui passe d’abord par les services. Une offre que les enseignes doivent savoir personnaliser en utilisant la data. Le secteur du meuble ne connaît pas son client et en matière de data, la France en est à l’âge de pierre comparé à d’autres secteurs et aux marketplaces ! Sans oublier l’importance pour les marques de créer leurs communautés, avec même plusieurs communautés par marque correspondant à plusieurs typologies de produits », explique Christophe Gazel, qui précise que 30 % des jeunes européens sont accro et sensibles aux influenceurs.

La déco l’emporte sur le style

« Ce n’est plus le meuble qui donne le tempo, c’est la déco ! » lance Christophe Gazel. En France, le meuble définit le style pour un peu plus de 50 % des sondés, ce qui est le plus faible score d’Europe. « Ce sont donc d’autres catégories qui définissent le style et le marché du meuble en pâtit. Pour 35 % des consommateurs, c’est la décoration qui définit le style ; et quand on constate l’emprise des discounters sur l’univers de la décoration, la filière s’inquiète. » Le DG de l’IPEA ajoute que « le salon Maison&Objet a d’ailleurs de plus en plus de mal à raconter une histoire nouvelle de styles » et qu’avec le Covid, « l’usage a pris le pas sur le style ». Et cette tendance est centrale dans les résultats de l’étude. « Si l’on ne fait rien sur le caractère stylistique de l’offre d’ameublement, notre marché risque d’être conduit par des acteurs qui feront de l’import de produits sur des tendances stylistiques internationales », prévient Christophe Gazel.